15.3. Бюджетный дефицит: виды и методы его финансирования

Расходы и доходы государственного бюджета могут различаться. Если расходы превышают доходы, то имеет место бюджетный дефицит, как правило, он образуется в период спада и депрессии экономики. В противном случае, имеет место бюджетный профицит, который характеризует период высокой деловой активности в стране (период бума). При равенстве расходов и доходов говорят о балансе федерального бюджета.

Бюджетный дефицит отражает определенное состояние процесса воспроизводства и по причинам своего возникновения бывает:

1) активный (структурный) бюджетный дефицит ‒ возникает, когда государство в целях стимулирования экономического роста, структурной перестройки экономики увеличивает государственные расходы и снижает налоги. Подобная экономическая политика получила название политики «дефицитного финансирования экономики» и была разработана Дж. М. Кейнсом;

2) пассивный (циклический) дефицит бюджета ‒ образуется в результате отставания собираемых налоговых доходов от растущих расходов. Причинами такого развития событий могут быть кризисные явления в экономике, неэффективность финансовой системы страны, разрушение старых, отлаженных хозяйственных связей. Все это наблюдалось в российской экономике в 1990-х годах. Кроме того, пассивный дефицит может возникать из-за чрезвычайных обстоятельств — крупных стихийных бедствий, войн, которые вызывают значительный рост непредвиденных расходов.

По способам подсчета существуют следующие виды бюджетного дефицита:

‒ первичный дефицит ‒ превышение расходов бюджета над его доходами без учета расходов на обслуживание государственного долга. Этот вид дефицита характеризует состояние бюджета, связанное с экономическим положением страны, безотносительно к последствиям долговых обязательств, вызванных заимствованиями прежних лет;

‒ скрытый дефицит ‒ образуется при учете квазибюджетных расходов, официально не отражаемых в бюджете. К квазибюджетным относятся расходы, связанные с предоставлением налоговых льгот и льготных кредитов центрального банка;

‒ номинальный (официальный) дефицит ‒ дефицит, зафиксированный в бюджете.

Источники финансирования дефицитов бюджета делятся на внутренние и внешние.

Внутренние источники финансирования:

кредит Центрального банка и изменение остатков средств бюджета;

государственные ценные бумаги;

бюджетные ссуды, полученные от государственных внебюджетных фондов;

бюджетные ссуды, полученные от бюджетов других уровней;

поступления от продажи имущества, находящегося в государственной и муниципальной собственности;

государственные запасы драгоценных металлов и драгоценных камней.

Внешние источники финансирования:

кредиты международных финансовых организаций;

кредиты правительств иностранных государств;

кредиты иностранных коммерческих банков и фирм;

изменение остатков средств бюджета на счетах в банках в иностранной валюте.

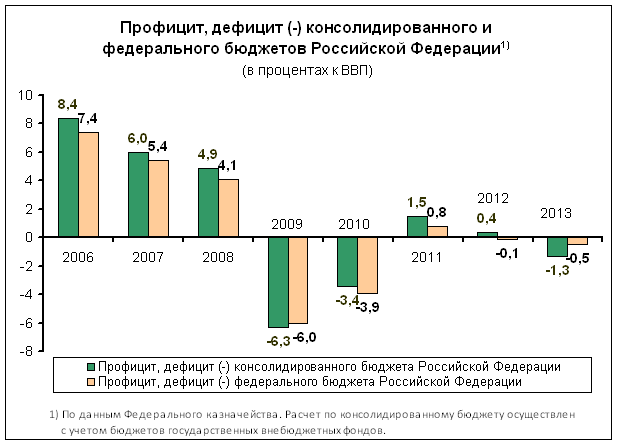

Состояние государственного бюджета Российской Федерации в 2006-2013 гг. отражено на рисунке 15.2.

Перед государством встает ряд проблем связанных с денежным и долговым финансированием бюджетного дефицита.

Во-первых, в случае денежной эмиссии может возникать неконтролируемая инфляция, подрывающая стимулы для долгосрочных инвестиций, обесцениваются денежные сбережения населения и предприятий, падает курс национальной валюты. В конечном итоге, происходит воспроизводство бюджетного дефицита.

Рисунок 15.2 ‒ Профицит (дефицит) консолидированного и федерального бюджетов РФ в 2006-2013 гг.5

Во-вторых, займы у Центрального банка также являются мерой, вызывающей инфляционное разбухание денежной массы. В настоящее время в большинстве стран существует конституционно закрепленная независимость эмиссионного банка от исполнительной и законодательной власти, что не позволяет правительству решать свои проблемы путем включения печатного станка. В России использование средств Центробанка для финансирования бюджетного дефицита запрещается Бюджетным кодексом. Это объясняется тем, что «вливание» денежных средств Банка России в экономику сопровождается обычно их эмиссией, что способствует росту инфляции.

В-третьих, займы в частном секторе и внешние заимствования, осуществляются, как правило, в виде продажи государственных ценных бумаг, займов у внебюджетных фондов, получения кредитов у банков. При использовании этого метода возникает так называемый «эффект вытеснения», означающий отток из частного сектора средств, которые могли бы использоваться в качестве инвестиций. В конечном итоге и этот способ вызывает развитие инфляционных процессов, сокращение инвестиций в экономику и ограничение предложения товаров.

При монетизации дефицита государственного бюджета государство (эмиссионные (центральные) банки) получает сеньораж — это прибыль в виде разницы между номиналом и себестоимостью изготовления и поддержания в обращении денежных знаков. Например, если считать, что себестоимость изготовления стодолларовой банкноты 10 центов, то сеньораж при выпуске такой банкноты составит 99 долларов 90 центов. Но на практике он будет меньше на сумму затрат на охрану, транспортировку и замену купюр после износа.

Инфляционный налог – это потери капитала, которые несут владельцы денежных средств, вызванные ростом инфляции. Данный налог определяется как произведение темпа инфляции на реальные денежные запасы.

С бюджетным дефицитом тесно связан государственный долг. Наличие государственного долга само по себе не является чрезвычайным, исключительным событием. Его возникновение вызвано необходимостью разрешения противоречия между растущими экономическими и социальными потребностями общества и возможностями государства по их удовлетворению за счет бюджетных доходов. Важным преимуществом государственного долга является то, что долговое финансирование государственных расходов имеет сравнительно низкую политическую цену. Дело в том, что рост налогов воспринимается обществом негативно, как государственное насилие, фактор, тормозящий предпринимательскую активность, а рост долга ‒ как взаимовыгодная сделка с государством. Увеличение долга не вызывает протестов граждан, поскольку они недооценивают неизбежный в будущем для обслуживания долга рост налогового бремени.

Высокая долговая нагрузка представляет собой существенную угрозу экономической безопасности государства, поскольку обслуживание долга требует отвлечения бюджетных расходов, что ведет к снижению финансирования социальных программ, уменьшению государственных инвестиции в инфраструктуру, образование, здравоохранение, порождает так называемый «эффект вытеснения». Если долговое бремя достаточно высокое, то оно существенно замедляет экономический рост, подрывая будущую доходную базу бюджета.

Можно выделить следующие возможные негативные последствия государственного долга: снижение потреблении внутри страны; рост инфляции; ухудшение финансового положения предприятий; увеличение налогов; отвлечение бюджетных средств; утрата самостоятельности в принятии экономических решений.

Государственный долг представляет собой сумму накопленных и непогашенных бюджетных дефицитов за определенный период. В федеративных государствах в состав государственного долга включается долг не только федерального правительств, но и долги субъектов федерации6.