Сланцевая нефть_

.pdfСПБГУАП группа 4736 https://new.guap.ru/i03/contacts

2. Сланцевая нефть

топлива растут не очень высокими темпами — рынок практически затоварен.

Поставки нефтепродуктов из Мексиканского залива на другие рынки США не всегда экономически обоснованны, поэтому транспортировка нефтепродуктов на более отдаленные рынки ока залась рентабельной. Экспорт с НПЗ побережья Мексиканского залива в Африку, а также в Азию и Океанию в 2013 г. вырос на 56 тыс. барр./сутки (81%) и на 97 тыс. барр./сутки (44%) соответст венно.

Вто же время США продолжают импортировать значительные объемы нефтепродуктов (2,1 млн барр./сутки в среднем за 2013 г.). Этот импорт, однако, сокращается, и уже с середины 2011 г. США являются нетто экспортером нефтепродуктов.

В2013 г. нетто экспорт нефтепродуктов из США достиг ре кордной величины — 1,4 млн барр./сутки в среднем по году и 2,5 млн барр./сутки в декабре 2013 г.

США в настоящее время являются нетто экспортером боль шинства нефтепродуктов, за исключением бензина и мазута, кото рый является сырьем для дальнейшей переработки на американ ских НПЗ. Импорт важен с точки зрения балансировки сезонных и региональных потребностей США. В то время как побережье Мек сиканского залива стало крупным нетто экспортером бензина, Восточное побережье США остается крупным импортером.

С учетом существующих инфраструктурных ограничений обычно экономически целесообразно импортировать бензин на Восточное побережье, в основном из Европы и из Канады.

На протяжении большей части года США являются нетто им портером бензина, но в последние годы в период низкого спроса, в ноябре и декабре, экспорт преобладает над импортом.

В то же время зимой импорт топочного мазута и пропана играет важную роль для Восточного побережья, когда местная нефтепере работка и добыча газа, так же как поставки топлива из других ре гионов, не в состоянии удовлетворить возросший спрос.

Пока в США с нарастающей силой раздаются требования отме нить законодательный запрет на экспорт сырой нефти, производи тели обходят этот запрет через экспорт продуктов нефтепереработ ки. И в этом для них есть определенное преимущество — в послед ние годы американские НПЗ подверглись серьезной модернизации, в результате чего крупные вертикально интегрированные компании

64 Сланцевая Америка

СПБГУАП группа 4736 https://new.guap.ru/i03/contacts

2.2. Последствия для нефтяного рынка

получили возможность поставлять на мировые рынки продукты высокого передела по более высокой цене.

В проигрыше оказались НПЗ Латинской Америки, которые не могут на равных конкурировать с североамериканской нефтепере работкой, а также независимые производители нефти США, кото рые не могут получать выгоды от нефтепереработки и вынуждены продавать свою нефть по падающим внутренним ценам.

Еще одним серьезным ограничением является Закон о торго вом флоте США от 1920 г., раздел 27 (о каботаже) которого извес тен как «Закон Джонса». Этот закон требует, чтобы каботаж в США (торговое судоходство между портами одного государства) осуще ствлялся полностью отечественными судами (по происхождению и регистрации) с командой из граждан США. Сегодня это условие трудновыполнимо, что затрудняет танкерные поставки между пор тами США. Поэтому действительно проще бензин сначала экспор тировать, а потом импортировать.

СПБГУАП группа 4736 https://new.guap.ru/i03/contacts

СПБГУАП группа 4736 https://new.guap.ru/i03/contacts

3.1. Государство и революция/ 3.2. Сланцевый газ и внешняя политика / 3.3. Скептики и критики

Добыча сланцевого газа стала экономически целесообразной только потому, что частные компании нашли способ усовершен ствовать технологии для обеспечения рентабельности сланцевых проектов. Правительственные инвестиции оказали поддержку, но действовали именно частные компании. Правительство часто тратит деньги впустую, и отрасль, пользующаяся государственной поддержкой, оказывается банкротом — как это случилось с ком панией солнечной энергетики Solyndra, получившей налоговые кредиты более чем на 500 млн долл. Правительству редко удается преуспеть, назначая победителей и проигравших. Хорошие эко номические идеи все равно находят свой путь на рынок, а плохие идеи отмирают.

Есть вероятность, что самым большим препятствием на пути сланцевой революции окажутся не рыночная конъюнктура, не фи нансовые трудности, не сложности обеспечения экологической безопасности работ, а чрезмерное государственное регулирование технологических процессов.

3.

Американская «сланцевая революция» произошла не благодаря, а вопреки усилиям государства. Прогнозы федерального правитель ства США, касающиеся добычи газа из различных источников, а также анализ возможных экспортных и импортных тенденций на газовом рынке в последнее десятилетие следуют за реальными из менениями с заметным отставанием. Наличие планов и стратеги ческих целей, поставленных правительством и достигнутых про мышленностью, неочевидно. Реальные действия администрации Барака Обамы направлены не на стимулирование добычи нефти и

Сланцевая Америка 67

СПБГУАП группа 4736 https://new.guap.ru/i03/contacts

3. Энергетическая политика США

газа из нетрадиционных источников, а на всевозможные ограниче ния из соображений экологической безопасности.

Впоследние годы в США произошел резкий рост добычи газа, обеспеченный в большой степени освоением сланцевых залежей. Это явление, получившее название «сланцевая революция», по влияло на всю ситуацию в газовом секторе и экономике США в це лом. Америка движется к энергетической независимости, возрож дается отечественная промышленность, создаются новые рабочие места, встает вопрос об экспорте энергоносителей из США.

Всвязи с этим возник главный вопрос: эти позитивные измене ния произошли сами по себе, благодаря случайному стечению об стоятельств и стараниям энтузиастов предпринимателей, или при чиной всему государственная политика, стратегические решения и реализация планов и программ?

Взависимости от ответа на этот вопрос можно рассматривать различные сценарии развития ситуации. Если существует долго срочный стратегический план, если этот план успешно реализуется и если он предполагает превращение США в крупного поставщика энергоресурсов на мировой рынок, то это надо воспринимать все рьез. Американский сланцевый бум уже влияет на мировые энерге тические рынки, а если это влияние будет неуклонно и целена правленно усиливаться, то российские поставщики энергоресур сов столкнутся с жесткой конкуренцией на традиционных для себя рынках, а выход на новые рынки будет осложнен появлением но вых крупных игроков.

Если же сегодняшний успех — всего лишь дань конъюнктуре и

стечению обстоятельств, а усилия правительства никак не приво дят к ожидаемым последствиям, то главное внимание надо обра щать на сами эти обстоятельства, приводящие к изменениям, а не на правительственные намерения.

Впрочем, рассматривая американскую «сланцевую револю цию», можно убедиться, что если решения и события происходят в некой последовательности, то возможны различные интерпрета ции этой последовательности. Скептики утверждают, что «впо следствии» не означает «вследствие», что многое на американском энергетическом рынке происходит не благодаря, а вопреки усили ям чиновников; сторонники вмешательства государства в эконо мику настаивают на версии дальновидной политики правительст ва, которая принесла свои плоды.

68 Сланцевая Америка

СПБГУАП группа 4736 https://new.guap.ru/i03/contacts

3.1. Государство и революция

Важно разобраться в череде событий и попытаться оценить усилия правительства, рассматривая различные точки зрения. У «сланцевой революции», как у всякого успеха, много родителей, и теперь в американских источниках версия позитивной созида тельной роли государства начинает становиться преобладающей. Правительственные чиновники всерьез рассматривают себя в ка честве творцов истории — действительно, государственные реше ния об экспорте газа (а в перспективе, возможно, и нефти) могут повлиять на будущий баланс спроса и предложения на мировых рынках.

Но надо признать, влияние «сланцевой революции» на миро вые рынки уже происходит без всяких правительственных реше ний — хотя бы потому, что США, крупнейший потребитель энер горесурсов, резко сократили объемы импорта нефти и газа. Поэто му, если объективные рыночные тенденции будут поддержаны активной государственной политикой, можно ожидать усиления американского влияния на глобальные процессы.

Правительственные оценки и прогнозы

Управление энергетической информации Департамента энергети ки США (U. S. Energy Information Administration, EIA) — по закону независимый источник информации и анализа, поскольку докла ды этого ведомства ни с кем не согласовываются и не утверждаются никакими органами и персонами. Правительство США основыва ется в своей политике на данных и прогнозах EIA, поэтому эти про гнозы могут считаться официальными — других официальных энергетических прогнозов в любом случае нет.

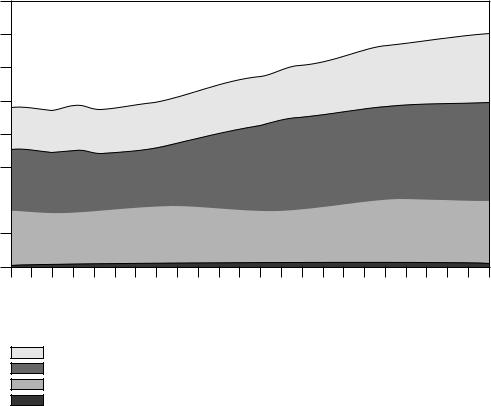

Рост уверенности EIA (а значит, и правительства) в перспек тивность добычи газа из нетрадиционных источников виден на следующих графиках. В начале 2000 х этой уверенности не было вовсе, 20 летний прогноз не предполагал значительного роста не традиционной добычи (рис. 3.1).

Газ из трех нетрадиционных источников — метан угольных пластов, газ плотных песчаников и сланцевый газ — все вместе по казывали весьма слабую перспективу роста. Выделять из всех не традиционных именно сланцевый газ и отмечать в своем прогнозе связанные с ним перспективы EIA не считала нужным.

В 2002 г. на газовом рынке произошло знаковое событие — компания пионера сланцевой добычи Джорджа Митчелла

Сланцевая Америка 69

СПБГУАП группа 4736 https://new.guap.ru/i03/contacts

3. Энергетическая политика США

800

700

600

500

400

300

200

100

0

1997 |

1999 |

2001 |

2003 |

2005 |

2007 |

2009 |

2011 |

2013 |

2015 |

2017 |

2019 |

Нетрадиционные источники Традиционные источники Шельф Аляска

Рис. 3.1. Добыча газа из разных источников, 1997—1999 гг., прогноз до 2020 г., млрд куб. м в год

И с т о ч н и к: EIA. Annual Energy Outlook 2000.

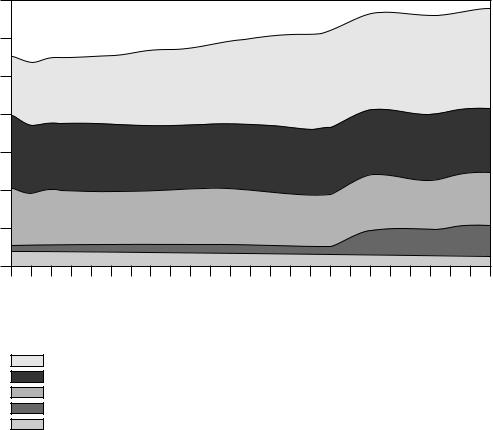

Mitchell Energy & Development была приобретена компанией Devon Energy за 3,5 млрд долл. Бизнес уже ясно видел сланцевую перспективу, а специализированное подразделение Департамен та энергетики не придавало этому видению особого значения (рис. 3.2).

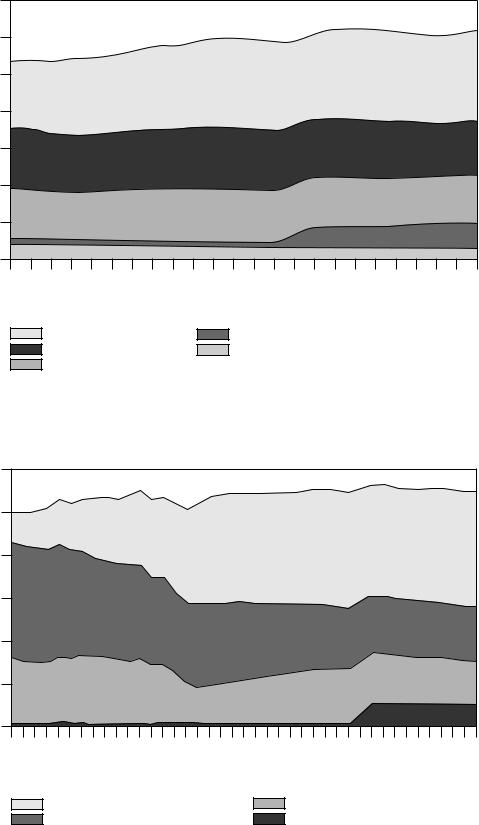

К 2005 г. добыча газа из нетрадиционных источников уже пока зала явную тенденцию к доминированию, хотя особая роль сланце вого газа опять отмечена не была (рис. 3.3).

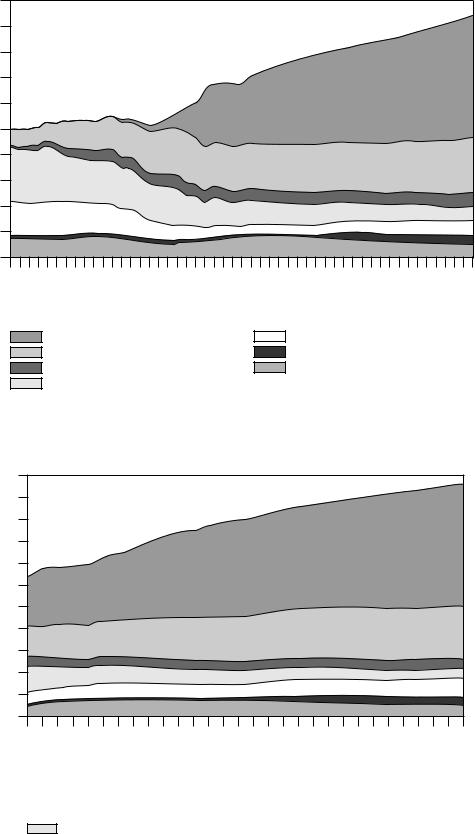

В 2008 г. добыча газа из трех нетрадиционных источников впер вые составила более половины общей добычи газа в США. Прогноз 2008 г. опирается на данные предыдущих лет, но такого роста не предсказывает (рис. 3.4).

Можно сравнить этот график с прогнозом 2013 г., где «сланце вая революция» в газодобыче отражена весьма оптимистично — сланцевый газ уже в ближайшие годы должен потеснить традици онный и обеспечить самые высокие темпы прироста добычи (рис. 3.5).

70 Сланцевая Америка

СПБГУАП группа 4736 https://new.guap.ru/i03/contacts

3.1. Государство и революция

700

600 |

|

|

|

|

|

|

|

|

|

|

|

|

500 |

|

|

|

|

|

|

|

|

|

|

|

|

400 |

|

|

|

|

|

|

|

|

|

|

|

|

300 |

|

|

|

|

|

|

|

|

|

|

|

|

200 |

|

|

|

|

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

2001 |

2003 |

2005 |

2007 |

2009 |

2011 |

2013 |

2015 |

2017 |

2019 |

2021 |

2023 |

2025 |

Нетрадиционный

Традиционный

Шельф

Аляска

Попутный

Рис. 3.2. Добыча газа из разных источников, 2001—2003 гг., прогноз до 2025 г., млрд куб. м в год

И с т о ч н и к: EIA. Annual Energy Outlook 2004.

Теперь «сланцевая революция» официально признана; темп роста добычи сланцевого газа теперь каждый год корректируется в сторону увеличения. В декабре 2013 г. опубликован прогноз, что к 2040 г. общая добыча газа в США превысит 1 трлн кубометров в год (рис. 3.6).

Импорт газа в прогнозах EIA также претерпел существенные изменения. В начале 2000&х гг. главным поставщиком газа в США обещала стать Канада (см. рис. 3.7). Мексика к этому моменту уже стала нетто&импортером газа из США.

В середине первого десятилетия возникла и получила широкое распространение идея импорта сжиженного природного газа (СПГ) в США (рис. 3.8). Импорт СПГ через 20 лет должен был по объему превзойти канадский импорт.

Сланцевая Америка 71

СПБГУАП группа 4736 https://new.guap.ru/i03/contacts |

|

|

|

|

|

||||||||

3. Энергетическая политика США |

|

|

|

|

|

|

|

|

|

||||

700 |

|

|

|

|

|

|

|

|

|

|

|

|

|

600 |

|

|

|

|

|

|

|

|

|

|

|

|

|

500 |

|

|

|

|

|

|

|

|

|

|

|

|

|

400 |

|

|

|

|

|

|

|

|

|

|

|

|

|

300 |

|

|

|

|

|

|

|

|

|

|

|

|

|

200 |

|

|

|

|

|

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

2002 |

2004 |

2006 |

|

2008 |

2010 |

2012 |

2014 |

2016 |

2018 |

|

2020 |

2022 |

2024 |

|

Нетрадиционный |

|

|

Аляска |

|

|

|

|

|

|

|||

|

Традиционный |

|

|

Попутный |

|

|

|

|

|

||||

|

Шельф |

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 3.3. Добыча газа из разных источников, 1990—2003 гг., прогноз |

|||||||||||||

|

|

|

|

до 2025 г., млрд куб. м в год |

|

|

|

|

|||||

И с т о ч н и к: EIA. Annual Energy Outlook 2005. |

|

|

|

|

|

||||||||

600 |

|

|

|

|

|

|

|

|

|

|

|

|

|

500 |

|

|

|

|

|

|

|

|

|

|

|

|

|

400 |

|

|

|

|

|

|

|

|

|

|

|

|

|

300 |

|

|

|

|

|

|

|

|

|

|

|

|

|

200 |

|

|

|

|

|

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

1990 |

1993 |

1996 |

1999 |

2002 |

2005 |

2008 |

2011 |

2014 |

2017 |

2020 |

2023 |

2026 |

2029 |

|

Нетрадиционные источники |

|

Шельф |

|

|

|

|

||||||

|

Традиционные источники |

|

Аляска |

|

|

|

|

||||||

Рис. 3.4. Добыча газа из разных источников, 1990—2007 гг., прогноз |

|||||||||||||

|

|

|

|

до 2030 г., млрд куб. м в год |

|

|

|

|

|||||

И с т о ч н и к: EIA. Annual Energy Outlook 2008.

72 Сланцевая Америка

СПБГУАП группа 4736 https://new.guap.ru/i03/contacts

3.1. Государство и революция

1000 |

|

|

|

|

|

|

|

|

|

|

900 |

|

|

|

|

|

|

|

|

|

|

800 |

|

|

|

|

|

|

|

|

|

|

700 |

|

|

|

|

|

|

|

|

|

|

600 |

|

|

|

|

|

|

|

|

|

|

500 |

|

|

|

|

|

|

|

|

|

|

400 |

|

|

|

|

|

|

|

|

|

|

300 |

|

|

|

|

|

|

|

|

|

|

200 |

|

|

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

|

|

0 |

1995 |

|

|

|

|

|

|

|

|

|

1990 |

2000 |

2005 |

2010 |

2015 |

2020 |

2025 |

2030 |

2035 |

2040 |

|

|

Сланцевый газ |

|

|

Традиционный газ на шельфе |

||||||

|

Газ плотных песчаников |

|

Газ Аляски |

|

|

|

||||

|

Метан угольных пластов |

|

Попутный газ |

|

|

|||||

|

Традиционный газ на суше |

|

|

|

|

|

|

|||

Рис. 3.5. Добыча газа из разных источников, 1990—2012 гг., прогноз до 2040 г., млрд куб. м в год

И с т о ч н и к: EIA. Annual Energy Outlook 2013.

1100

1000

900

800

700

600

500

400

300

200

100

0

2011 |

2013 |

2015 |

2017 |

2019 |

2021 |

2023 |

2025 |

2027 |

2029 |

2031 |

2033 |

2035 |

2037 |

2039 |

|||

|

|

|

Сланцевый газ |

|

|

|

|

|

|

Шельф |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

Газ плотных песчаников |

|

|

|

|

Аляска |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

Угольный метан |

|

|

|

|

|

|

Попутный газ |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Традиционный газ

Рис. 3.6. Добыча газа из разных источников, 1990—2012 гг., прогноз до 2040 г., млрд куб. м в год

И с т о ч н и к: EIA. Annual Energy Outlook 2014, Early Release.

Сланцевая Америка 73