1450

.pdfНаряду с такими общепринятыми показателями, как доход, прибыль и рентабельность, необходимо использовать для оценки результатов деятельности предприятия показатели, скорректированные на величину амортизационных отчислений (чистый денежный поток), так как именно эти показатели способны оценить потенциал предприятия, его резервы.

В заключение ещё раз подчеркнем, что показатели, характеризующие результаты деятельности предприятий, обладают свойством первостепенной важности для любых пользователей информации и должны применяться не только для оценки эффективности деятельности предприятия в определенный период времени, но и в текущем управлении им.

43

2. ДИАГНОСТИЧЕСКИЙ АНАЛИЗ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ГРУЗОВЫХ АВТОТРАНСПОРТНЫХ ПРЕДПРИЯТИЙ

2.1. Разработка системы показателей, повышающих объективность оценки результатов деятельности ГАТП в современных условиях

Прежде чем преступить к диагностическому анализу результатов деятельности предприятия, необходимо решить важный вопрос – какие показатели будут служить основой для оценки результатов хозяйственной деятельности грузовых автотранспортных предприятий. Нужно отметить, что общее количество показателей, используемых для анализа хозяйственной деятельности предприятий, весьма велико. Можно насчитать их более сотни. При этом существуют различные точки зрения на природу экономических показателей, на сегодняшний день не разработаны достаточно аргументированные принципы, которыми следует руководствоваться, определяя роль и место того или иного показателя.

При выборе системы показателей для анализа результатов деятельности ГАТП мы руководствовались следующими требованиями:

1)количественная измеримость, простота исчисления;

2)качественная однородность сравниваемых показателей;

3)расчет показателей по единой методике;

4)показатели должны формироваться на доступной и достоверной информации;

5)единый период времени;

6)соответствие интересам основных групп пользователей аналитической информации (полезность для менеджеров и руководства предприятия).

Результативность и экономическая целесообразность функционирования коммерческой организации измеряются абсолютными и относительными показателями. Обобщенно наиболее важные абсолютные показатели результатов хозяйственной деятельности автотранспортного предприятия представлены в форме №2 бухгалтерской отчетности «Отчет о прибылях и убытках». Как было выяснено ранее (подр. 1.2), одним из наиболее часто используемых показателей при оценке результатов является прибыль (валовая прибыль, прибыль до налогообложения, прибыль от реализации, чистая прибыль и т.п.).

44

Кроме того, результативность деятельности предприятия можно оценить по показателям выручки и себестоимости [11,193]. Однако лишь по абсолютным показателям прибыли, взятым изолированно, нельзя сделать обоснованные выводы о результатах хозяйственной деятельности автотранспортного предприятия, поэтому в диагностическом анализе результатов деятельности ГАТП мы будем использовать также и относительные показатели − коэффициенты рентабельности. Они более полно, чем прибыль, характеризуют конечные результаты деятельности предприятия, так как их величина показывает соотношение эффекта с наличными или использованными ресурсами. Еще одна причина выбора относительных показателей в сравнительном анализе − использование данных по предприятиям различного масштаба деятельности. То есть эта группа показателей позволяет сопоставлять данные разнородных предприятий и отвечает поставленным ранее требованиям.

Очевидно, что для диагностического анализа результатов понадобится несколько показателей. Многообразие свойств и признаков результатов деятельности обуславливает необходимость использования большого количества показателей, их характеризующих. Российскими учеными предложены различные виды показателей рентабельности: это и отношение прибыли к себестоимости (рентабельность использованных средств), и отношение прибыли к величине основных фондов и оборотных средств (рентабельность организации), и т.д. С переходом к рыночным отношениям появились и другие показатели рентабельности: рентабельность продаж, рентабельность инвестированного капитала, собственного капитала, рентабельность активов.

Показатели рентабельности позволяют дать оценку эффективности использования менеджментом предприятия его активов. Эффективность работы менеджмента определяется соотношением прибыли, определяемой различными способами, с суммой активов, использованной для получения этой прибыли. Данная группа показателей зависит от фокуса исследования результативности, эффективности деятельности предприятия. Исследователя может интересовать эффективность использования оборотных средств, основных активов, собственного капитала, эффективность работы предприятия в целом и т.д. Исходя из целей анализа формируются компоненты показателя: величина прибыли (чистая прибыль, прибыль от реализации, валовая прибыль) и величина актива или капитала, которые формируют эту прибыль.

45

Большинство авторов делят показатели рентабельности на три группы [57, 119, 164, 176]:

1)показатели, характеризующие рентабельность продаж;

2)показатели, характеризующие окупаемость издержек и инвестиционных проектов;

3)показатели, характеризующие доходность капитала и его составных частей.

Первая группа показателей формируется на основе расчета уровней рентабельности по показателям прибыли, отражаемым в форме №2 бухгалтерской отчетности предприятия (прибыль от реализации, балансовая прибыль, налогооблагаемая прибыль, чистая прибыль). Рассчитывается как отношение перечисленных показателей прибыли

ксумме полученной выручки. Характеризует эффективность производственной и коммерческой деятельности. Определяется в целом по предприятию и по отдельным видам продукции.

Вторая группа показателей представлена таким показателем, как рентабельность продукции (перевозок). Исчисляется путем отношения прибыли от реализации к сумме затрат по реализованной продук-

ции, работ, услуг. Таким же образом определяется доходность инвестиционных проектов.

Третья группа показателей рентабельности формируется как отношение прибыли к различным показателям авансированных средств, из которых наиболее важными являются: активы предприятия, инвестиционный капитал (сумма собственных средств и долгосрочных обязательств), собственный (акционерный) капитал. Данные показатели отвечают интересам всех участников бизнеса: для администрации интересна доходность активов, инвесторов и кредиторов – отдача на инвестируемый капитал, а для собственников – доходность акций [177].

В мировой практике учета и анализа странами с развитой рыночной экономикой широко применяется подход, при котором показатели рентабельности подразделяют на три группы. В зависимости от основы расчета выделяют:

1)рентабельность, рассчитанную на основе прибыли;

2)рентабельность, рассчитанную на основе производственных активов;

3)рентабельность, рассчитанную на основе денежных средств. Многообразие показателей рентабельности обеспечивает альтерна-

46

тивность поиска путей повышения эффективности деятельности предприятия [121].

При расчете рентабельности по первому подходу возникает вопрос, какая прибыль будет служить основой для ее расчета: вся прибыль, прибыль от реализации или прибыль, оставшаяся в распоряжении предприятия. Для целей диагностического анализа результатов деятельности предприятий подойдут все виды прибыли. Необходимо при выборе руководствоваться целями анализа: так, если целью анализа является расчет рентабельности в целом по предприятию, целесообразным будет расчет рентабельности на основе валовой прибыли или чистой прибыли.

Как было выяснено ранее (подр. 1.3), с целью повышения объективности оценок результатов деятельности ГАТП в группу показателей, их характеризующих, должны также включаться показатели, оценивающие денежные потоки предприятия. Для этих целей можно использовать показатели рентабельности, рассчитываемые по третьему подходу.

Показатели рентабельности, рассчитанные на основе наличных денежных средств, формируются практически так же, как ранее рассмотренные показатели, но вместо прибыли в расчет принимается чистый поток денежных средств. Тогда коэффициенты рентабельности активов, собственного капитала, оборачиваемости будут рассчитываться как отношение чистого притока денежных средств к среднегодовой стоимости активов, среднегодовой стоимости собственного капитала и выручки от продаж соответственно. Данные показатели иллюстрируют финансовое «здоровье» предприятия, дают представление о степени возможности предприятия расплатиться с кредиторами, заемщиками и акционерами. Исходя из всего вышесказанного, предлагается при проведении диагностического анализа результатов деятельности ГАТП включать в группу оценочных показателей показатели, рассчитанные на основе наличных денежных средств.

Необходимость использования при диагностическом анализе результатов деятельности грузовых автотранспортных предприятий показателей, рассчитанных на основе наличных денежных средств, обусловлена тем, что в современной отчетности результаты хозяйственной деятельности можно оценить не только по отчету о прибылях и убытках, но и в денежном выражении. Одна из причин в том, что финансовый результат отражается в бухгалтерском учете по принципу

47

начисления, а поступление и использование денежных средств − по кассовому принципу (т. е. по принципу реального исполнения).

В отчете о движении денежных средств, как и в бухгалтерском балансе, содержится информация об остатке денежных средств на начало и конец отчетного периода. Кроме того, там приводятся данные о том, сколько и из каких источников организация получала денежных средств, сколько и куда их было направлено в течение отчетного периода. Сведения о движении денежных средств представляются как в целом по предприятию, так и в разрезе ее видов деятельности: текущей, инвестиционной и финансовой.

Отчет о прибылях и убытках предназначен для предоставления данных о доходах и расходах, финансовых результатах деятельности предприятия за отчетный период, сформированных исходя из допущения временной определенности фактов хозяйственной деятельности, т. е. по принципу начисления. Метод начислений предполагает отражение доходов и расходов независимо от того, получены или уплачены соответствующие денежные суммы. Хотя этот метод признается западными специалистами наиболее приемлемым для оценки результатов деятельности компаний, его использование приводит к тому, что чистая прибыль за период не отражает фактического поступления денежных средств. Это вызывает необходимость корректировки чистой прибыли, заключающейся в устранении операций, повлиявших на прибыль, но не отразившихся на движении денежных средств.

Разные методы расчета рассматриваемых показателей способствуют тому, что между ними формируется отклонение. Отклонение чистого остатка денежных средств от чистого финансового результата, полученных за один и тот же период времени, возникает еще и потому, что не все суммы, принимаемые к бухгалтерскому учету, участвуют в расчете этих показателей одновременно и в полном объеме.

Например, авансы, полученные в полной сумме, определяют поступление денежных средств в том периоде, когда они получены, но в расчете финансового результата примут участие только тогда, когда будут признаны выручкой в соответствующей сумме. Несовпадение условий формирования рассматриваемых показателей и обеспечивает наличие отклонения их друг от друга. Кроме того, к основным причинам этого несоответствия можно отнести то, что:

- при расчете конечного результата деятельности за анализируемый период не учитываются крупные капитальные расходы, понесен-

48

ные в этом периоде, а в составе денежного потока они занимают одну из основных частей;

-одним из источников денежного потока является изменение заемного и собственного капитала, тогда как при расчете прибыли во внимание принимаются только суммы, характеризующие платность этих ресурсов (проценты, дивиденды);

-величину финансового результата снижают неденежные расходы предприятия – амортизация, в то время как при расчете денежных потоков амортизация оттоком не является, а представляет собой важнейший источник денежных средств предприятия.

Благодаря этим несоответствиям на практике может возникать такая ситуация, когда на предприятии получен убыток, однако наличие реальных денежных средств позволяет ему развиваться, и наоборот. Чтобы отслеживать, имеет ли предприятие реальные возможности для дальнейшего развития, необходимо следить за тем, подтверждается ли полученный финансовый результат реальными денежными средствами [143].

Все вышесказанное подтверждает необходимость дополнить традиционную систему показателей, используемых для оценки результатов деятельности ГАТП, показателями, рассчитанными на основе денежных потоков. Поэтому в дальнейших расчетах, при проведении диагностического анализа результатов деятельности ГАТП, будут использоваться показатели прибыли, скорректированные на величину амортизации (учитывающие чистые денежные потоки). Тот же подход будет применяться при расчете показателей рентабельности, за основу принимаются скорректированные показатели результатов деятельности предприятия с учетом расходов, не требующих выплаты денежных сумм, т.е. амортизационных отчислений.

В международной практике этот прием используется давно. Валовую прибыль (чистую прибыль) рекомендуют рассматривать вместе с амортизационными отчислениями. Это объясняется различием в подходах к расчету амортизации на разных предприятиях, а также тем, что средства на амортизацию остаются в распоряжении на предприятии (являются составляющей заданного валового прироста) и, следовательно, могут использоваться для возмещения внеоборотных активов, использованных в течение года. Таким образом, для целей диагностического анализа результатов деятельности ГАТП рекомендуется следующая система оценочных показателей, более точно характеризующих результаты их деятельности (рис. 2.1).

49

Таблица 2.1

Система показателей, характеризующих результаты деятельности автотранспортных предприятий

Наименование |

Наименование |

Экономический смысл показателя |

|||

группы показате- |

показателя |

|

|

|

|

лей |

|

|

|

|

|

1 |

2 |

|

3 |

|

|

1. Абсолютные |

|

ВПр − часть выручки от продажи про- |

|||

показатели, ха- |

|

дукции, остающаяся за вычетом мате- |

|||

рактеризующие |

|

риальных, трудовых и денежных за- |

|||

результаты дея- |

|

трат. Это главный вид доходов пред- |

|||

тельности пред- |

|

приятия |

от текущей производственной |

||

приятий |

|

(автоэксплуатационной) деятельности. |

|||

1.1. Традиционно |

1.1.1. Валовая |

Один из основных финансовых показа- |

|||

используемые |

прибыль ВПр. |

телей плана и оценки эффективности |

|||

|

1.1.2. Чистая при- |

деятельности предприятия. Использу- |

|||

|

быль ЧПр |

ется в том числе для анализа ценовой |

|||

|

|

политики организации. |

|

|

|

|

|

ЧПр определяется как разница между |

|||

|

|

балансовой прибылью и суммой нало- |

|||

|

|

гов и других аналогичных платежей. |

|||

|

|

Характеризует конечный |

финансовый |

||

|

|

результат деятельности |

предприятия, |

||

|

|

сумму средств, остающуюся в распо- |

|||

|

|

ряжении предприятия |

|

|

|

|

1.2.1. Валовая |

ВПр+Ам; ЧПр+Ам позволяют более |

|||

1.2.Предлагаемые |

прибыль, скор- |

точно, чем при традиционном подходе, |

|||

показатели |

ректированная на |

оценить финансовый потенциал пред- |

|||

|

величину аморти- |

приятия, а именно достаточность |

|||

|

зации ВПр+Ам. |

имеющихся на предприятии |

средств |

||

|

1.2.2. Чистая при- |

для своевременного погашения обяза- |

|||

|

быль, скорректи- |

тельств и удовлетворения собственных |

|||

|

рованная на вели- |

нужд текущего и перспективного ха- |

|||

|

чину амортизации |

рактера. Выступают важнейшими ха- |

|||

|

ЧПр+Ам |

рактеристиками результатов |

деятель- |

||

|

|

ности |

предприятия, учитывающими |

||

|

|

суммы |

зарезервированных денежных |

||

|

|

средств (источники денежных средств) |

|||

|

|

предприятия. Показатели могут ис- |

|||

|

|

пользоваться на убыточных |

предпри- |

||

|

|

ятиях |

|

|

|

50

Продолжение табл. 2.1

1 |

2 |

|

3 |

|

2. Относитель- |

|

Рпж |

рассчитывается |

как отношение |

ные показатели, |

2.1.1. Коэффици- |

суммы валовой прибыли (или чистой |

||

характеризую- |

ент рентабельно- |

прибыли ЧПр) к полученной сумме |

||

щие результаты |

сти продаж Рпж |

выручки от реализации Вр; показыва- |

||

деятельности |

|

ет, сколько прибыли приходится на |

||

предприятий |

|

рубль реализованной продукции (авто- |

||

2.1. Традицион- |

|

транспортных услуг); является итого- |

||

но используемые |

|

вой |

характеристикой |

прибыльности |

|

|

основной деятельности предприятия за |

||

|

|

период времени, в целом характеризу- |

||

|

|

ет эффективность производственной, |

||

|

|

коммерческой и финансовой деятель- |

||

|

|

ности |

|

|

|

2.1.2. Коэффици- |

Рп |

рассчитывается |

как отношение |

|

ент рентабельно- |

суммы валовой прибыли или ЧПр к |

||

|

сти продукции |

сумме затрат реализованной продук- |

||

|

(автотранспортных |

ции (автотранспортных услуг) З, пока- |

||

|

услуг) Рп |

зывает, сколько предприятие имеет |

||

|

|

прибыли с каждого рубля, затраченно- |

||

|

|

го на производство и реализацию; ха- |

||

|

|

рактеризует окупаемость затрат |

||

|

2.1.3. Коэффици- |

Ра − один из основных показателей |

||

|

ент рентабельно- |

доходности активов, отражающий эф- |

||

|

сти активов Ра |

фективность использования всех акти- |

||

|

|

вов (имущества), которыми обладает |

||

|

|

предприятие; рассчитывается как от- |

||

|

|

ношение суммы чистой прибыли ЧПр |

||

|

|

к среднегодовой стоимости активов Ас |

||

|

2.1.4. Коэффици- |

Рск – показатель эффективности ис- |

||

|

ент рентабельно- |

пользования предприятием собствен- |

||

|

сти собственного |

ных средств. Определяется как отно- |

||

|

капитала Рск |

шение чистой прибыли к среднегодо- |

||

|

|

вой величине собственного капитала |

||

|

|

СКс |

|

|

|

2.1.5. Коэффици- |

Роб определяется как отношение ве- |

||

|

ент рентабельно- |

личины денежного потока ДП к вы- |

||

|

сти оборота (на |

ручке от реализации Вр. Показывает |

||

|

основе денежного |

долю денежных средств в выручке. |

||

|

потока) Роб |

Дополняет систему показателей рента- |

||

|

|

бельности продукции, определяя не |

||

|

|

только прибыльную продукцию, но и |

||

|

|

денежную |

|

|

51

|

|

Окончание табл. 2.1 |

|

1 |

2 |

3 |

|

2.2. Предла- |

2.2.1. Коэффициент |

Рпж – отношение прибыли ВПр и |

|

гаемые показа- |

рентабельности Рпж |

амортизации Ам к чистой выручке |

|

тели, скоррек- |

|

от реализации Вр |

|

тированные на |

|

|

|

2.2.2. Коэффициент |

Рп – отношение ВПр плюс аморти- |

||

величину де- |

|||

рентабельности Рп |

зация Ам к сумме затрат реализо- |

||

нежного пото- |

|||

|

ванной продукции З |

||

ка |

|

||

2.2.3. Коэффициент |

Ра рассчитывается как отношение |

||

|

|||

|

рентабельности акти- |

ЧПр и Ам к среднегодовой стоимо- |

|

|

вов Ра |

сти активов Ас |

|

|

2.2.4. Коэффициент |

Рск определяется как отношение |

|

|

рентабельности собст- |

суммы ЧПр и Ам к величине СКс |

|

|

венного капитала Рск |

|

|

|

2.2.5. Коэффициент |

Роб рассчитывается как сумма ЧДП и |

|

|

рентабельности оборо- |

амортизации к выручке |

|

|

та Роб |

|

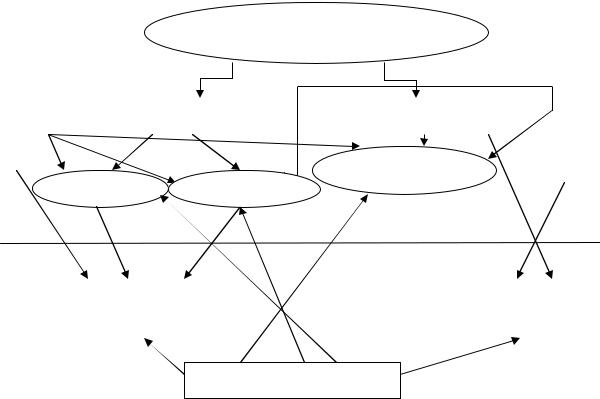

Все вышесказанное подтверждает необходимость дополнить традиционные показатели оценки результатов деятельности показателями, рассчитанными на основе денежных потоков (рис.2.1).

Интересы инвесторов |

и кредиторов |

|

|

|

|

Показатели, характеризующие |

вкладчиковИнтересы капитала |

||||||

|

результаты деятельности ГАТП |

||||||||

|

|

|

|

|

|

|

|

||

|

Прибыль |

|

|

|

Рассчитанная на |

|

|||

|

|

|

|

Рентабельность |

|

|

|

||

|

|

|

|

|

основе прибыли |

|

|

||

Валовая |

|

Чистая |

|

|

|||||

|

|

|

|

|

Традиционный подход |

|

|

||

|

|

|

|

|

Предлагаемый подход |

|

|

||

|

|

|

|

|

|

|

|

||

|

Прибыль |

|

|

|

|

Рентабельность, рассчи- |

|

||

+ |

|

|

|

|

танная на основе денеж- |

|

|||

Амортизация |

|

|

|

|

ного потока |

|

|

||

|

|

|

|

|

|

|

|

|

|

Интересы собственника

Рис. 2.1. Взаимосвязь традиционных и предлагаемых показателей результатов деятельности ГАТП, с интересами различных групп пользователей

52