274 Ш. Долгосрочная финансовая политика

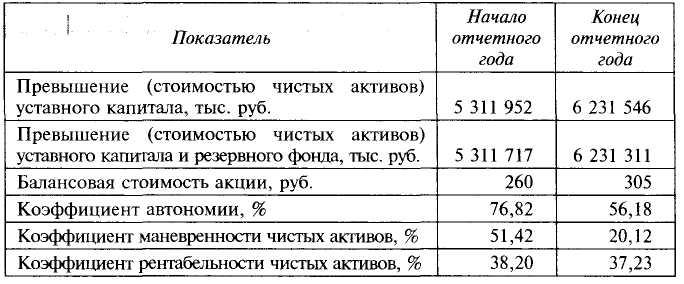

ности уставного капитала реальным имуществом, а также о том, что организация имеет значительную степень свободы в принятии решений, которые связаны с ее обеспеченностью бессрочными источниками финансирования. Уровень рентабельности чистых активов 37,23% (табл. 6.14) можно оценивать как высокий. Доля чистых активов в имуществе организации (коэффициент автономии) достаточно высока — 56,18%; динамика показателя негативна, что связано с активным привлечением организацией внешних источников финансирования, а именно банковских кредитов. Коэффициент маневренности чистых активов снижается до 20,12% и свидетельствует о том, что имущественное наполнение чистых активов — это внеобо-ротныф активы, поэтому чистые активы относительно немобильны. Динамику балансовой стоимости акции, рассчитанной на основе стоимости чистых активов, также можно характеризовать положительно, поскольку рост составил 17,3%, что является признаком того, что благосостояние собственников бизнеса увеличилось.

Таблица 6.14. Анализ стоимости чистых активов с помощью соотношений и коэффициентов

Таблица 6.13. Состав и структура собственного капитала

6. Управление финансовой деятельностью 275

В структуре обязательств организации (табл. 6.15) преобладают краткосрочные источники — краткосрочные банковские кредиты и кредиторская задолженность (их доля на конец года 67,1%), однако доля долгосрочных обязательств увеличивается до 32,9%, что обеспечивает достаточно надежное финансирование инвестиционной программы, реализуемой на предприятии. Поскольку организация имеет существенные забалансовые обязательства — по аренде, выводы должны быть сформулированы относительно всех суммарных обязательств с учетом забалансовых и балансовых обязательств. Расчеты позволяют сделать вывод об ускоренном росте суммарных обязательств и, следовательно, об увеличении степени обремененности организации долгами. Так, прирост обязательств организации с учетом обязательств по аренде составил 146,7%, прирост балансовых обязательств составил 203,3%, при темпе прироста валюты баланса 60,4% и темпе приросте выручки 34,3%. То есть рост обязательств можно признать существенным, опережающим и темп прироста имущества, и темп прироста выручки, что свидетельствует о значительном снижении уровня финансовой устойчивости организации.

Структура обязательств по экономическому содержанию вполне типична и постепенно изменяется в направлении увеличения банковских кредитов — с 20,5 до 65,7%, что делает обязательства более дорогими и устойчивыми. Таким образом, чрезмерный рост обязательств организации отчасти компенсируется увеличением доли устойчивых источников. Средний процент по заемным средствам значительно ниже рыночного процента, он составил в отчетном году 1,7%, а рентабельность активов достаточно высока, 33,5%, что свидетельствует о том, что обслуживание привлеченных кредитов не является обременительным для организации.

Состав и структура кредиторской задолженности, вес которой в финансировании организации резко снизился — с 77,3 до 33,0%, достаточно стабильны и типичны. Так, в ней преобладает задолженность перед поставщиками и подрядчиками — 74,9% кредиторской задолженности на конец года. Внутренняя и фискальная задолженности небольшие, в сумме не превышают 10%; задолженности стабильно увеличиваются вследствие увеличения масштаба операций, при этом темп их прироста не превышает темпа прироста выручки, что положительно характеризует организацию. Совсем несущественные полученные авансы свидетельствуют о том, что, хотя предприятие и занимает доминирующую позицию на рынке сбыта, оно не может диктовать свои условия контрагентам и требовать предоплаты отгружаемой продукции.