6. Управление финансовой деятельностью 279

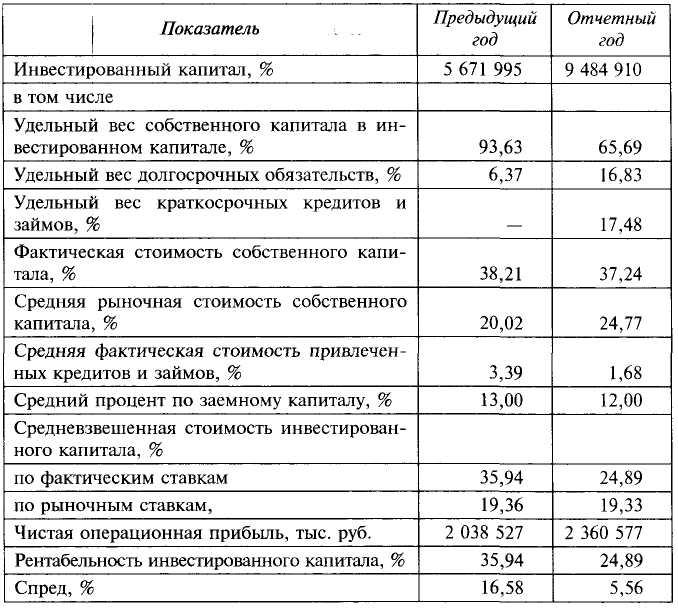

стоимость или разрушает ее, необходимо рассчитать рентабельность инвестированного капитала. По полученным значениям можно сделать вывод о том, что организация создает стоимость, поскольку рентабельность инвестированного капитала превышает средневзвешенную стоимость капитала, рассчитанную по рыночным ставкам. Однако спред снизился почти в 3 раза — с 16,58 до 5,56%, что связано со Снижением рентабельности инвестированного капитала с 35,9 до 24,9%.

Таблица 6.18. Расчет средневзвешенной стоимости инвестированного капитала

Далее была рассчитана базовая прибыль, на размер которой структура финансирования также оказывает существенное влияние (табл. 6.19). Как показали расчеты, базовая прибыль увеличилась на 14,24 руб. на акцию, или на 14,32%.

280 III. Долгосрочная финансовая политика

Таблица

6.19. Расчет

базовой прибыли

| Таблица 6.20. Факторный анализ базовой прибыли

Расчеты позволяют сделать следующие выводы. Основной фактор увеличения базовой прибыли — рост операционной прибыли (доля влияния 112,6%), также положительно на базовую прибыль повлияло снижение процентной ставки по заемному капиталу. Отрицательное влияние оказало увеличение заемного капитала, а также незначительное увеличение расчетной ставки по налогу на прибыль. Количество акций не изменилось — этот фактор влияния на базовую прибыль не оказал. Увеличение операционной прибыли на 16,06% было явно недостаточным при таком существенном увеличении заемного капитала (на 800,43%). Результаты анализа позволяют сделать заключение о несущественности влияния структуры финансирования на величину базовой прибыли, определяющее влияние на которую оказывает операционная эффективность бизнеса.

6. Управление финансовой деятельностью 281

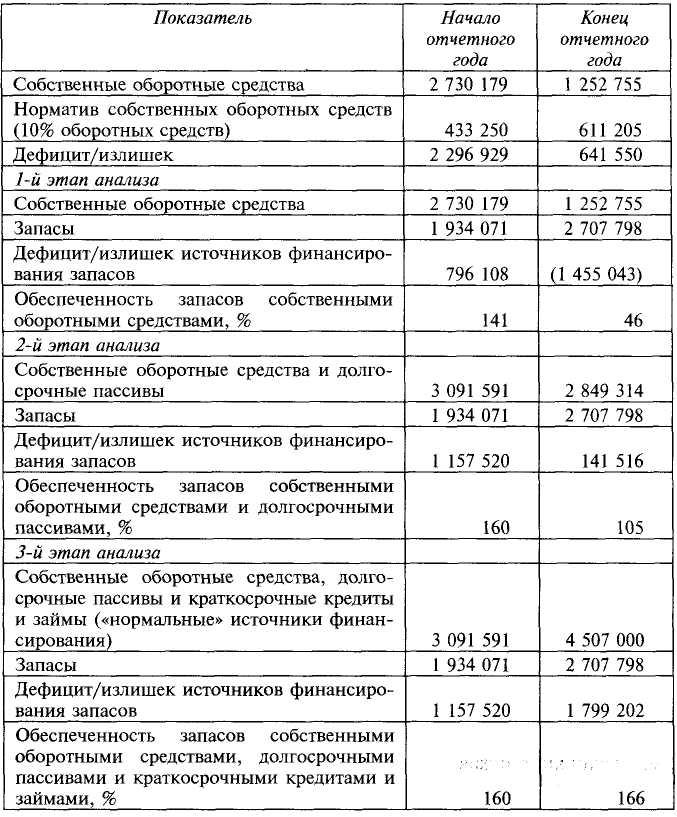

Исследование стратегии финансирования организации необходимо завершить оценкой балансовой и операционной финансовой устойчивости. Наиболее приемлемыми алгоритмами анализа балансовой финансовой устойчивости представляются исследование ликвидности баланса (функциональная модель, табл. 6.21, 6.22), установление типа финансовой устойчивости организации (табл. 6.23) и расчет относительных показателей (табл. 6.24, 6.25).

Таблица 6.22. Предельный анализ ликвидности баланса

Таблица 6.21. Оценка ликвидности баланса (функциональный подход)

Результаты оценки ликвидности баланса организации показывают наличие излишков на начало и на конец года, что свидетельствует о высокой степени финансовой устойчивости организации, несмотря на значительные заимствования в отчетном году. Балансовые излишки снижаются, что можно оценить положительно, поскольку излишняя финансовая устойчивость снижает эффективность бизнеса. Снижение первого излишка связано с тем, что приобретаемые внеоборотные активы организация финансирует не только собственным капиталом и долгосрочными обязательствами, но также и краткосрочными кредитами. Уменьшение третьего излишка связано с тем, что увеличение ликвидных активов было меньше, чем увели-

282 Ш- Долгосрочная финансовая политика

чение функционально связанных с этими активами обязательств, а именно краткосрочных кредитов.

Таблица 6.23. Установление типа финансовой устойчивости

Таким образом, несмотря на то что в отчетном году организация придерживаясь весьма агрессивной стратегии финансирования, тем не менее бизнес остался в высокой степени финансово устойчивым.

6. Управление финансовой деятельностью 283

Оценка типа финансовой устойчивости организации (табл. 6.23) показала, что организация имеет достаточно «нормальных» источников для финансирования операционного цикла. Так, при н&чичии запасов в сумме со статьей «НДС по приобретенным ценностям» стоимостью 2 707 798 тыс. руб. на конец года организация имеет «нормальных» источников финансирования на сумму 4 507 000 тыс. руб., что обеспечивает ей значительную финансовую устойчивость. Таким образом, на начало года тип финансовой устойчивости можно признать абсолютным, что характеризует организацию как избыточно финансово устойчивую, использующую самую дорогую стратегию финансирования. К концу года тип финансовой устойчивости можно характеризовать как нормальный, обеспечивающий бизнесу вполне приемлемую степень финансовой устойчивости.

Еще один вывод позволяют сделать эти расчеты — вывод о снижении собственных оборотных средств с 2 730 179 тыс. руб. до 1 252 755 тыс. руб., что вызвано активной инвестиционной деятельностью, финансируемой собственным и заемным капиталом.

Оценка балансовой финансовой устойчивости рассматриваемой организации через систему коэффициентов (табл. 6.24—6.26) показала, что коэффициенты ликвидности и структуры капитала находятся на достаточно высоком уровне, в основном выше общепринятых нормативов, хотя их динамика отрицательна. Например, коэффициент текущей ликвидности равен 1,87 при нормативе 1,5. Это объясняется тем, что в структуре финансирования организации краткосрочные источники имеют незначительный удельный вес — 29,4% валюты баланса. Доля этих источников несколько увеличилась к концу года. В этом заключается специфика стратегии финансирования организации: акцент на бессрочные и долгосрочные источники финансирования, наиболее дорогие и устойчивые, что и приводит к высоким относительным показателям финансовой устойчивости. Удельный вес высоколиквидных активов — денежных средств и краткосрочных финансовых вложений — высок, что также увеличивает устойчивость организации и повышает относительные показатели ликвидности.

Таблица 6.24. Коэффициенты ликвидности

284 Ш. Долгосрочная финансовая политика

Таблица 6.25. Коэффициенты структуры финансирования