Размер

источников финансирования рассчитывается

с использованием

представленных неравенств следующим

образом:

6. Управление финансовой деятельностью 271

Анализ ситуации. Как следует из расчетов, выполненных для ОАО «XYZ», в течение года финансовая политика организации существенно изменилась, (табл. 6.10): если на начало года в источниках финансирования доминировал собственный накопленный капитал (75,3%), то к концу года существенный удельный вес имели банковские кредиты (28,8%), которые и обеспечили 68,5% прироста источников финансирования.

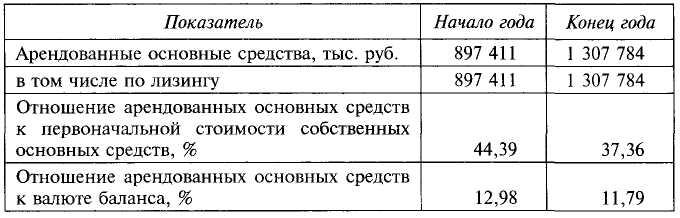

В качестве источника финансирования организация использует лизинг (табл. 6.11), который на конец года составлял 11,8% стоимости балансовых источников финансирования организации. Структура инвестированного капитала (табл. 6.12) на конец года стала более сбалансированной и характерной для успешного и растущего бизнеса. Так, хотя в структуре и продолжает доминировать собственный капитал, но заемный начинает играть заметную роль, составляя на конец года 34,3% суммарного инвестированного капитала. Таким образом, в структуре капитала присутствуют четыре источника: три долгосрочных и относительно устойчивых — собственный накопленный капитал, долгосрочные кредиты и лизинг, и один краткосрочный — банковские кредиты. Такую финансовую политику можно характеризовать как излишне консервативную и относительно дорогую, но меняющуюся в нужном для организации направлении.

Более подробное рассмотрение отдельных источников позволяет отметить нетипичность структуры собственного капитала (табл. 6.13), в котором доля нераспределенной прибыли составляет 98,4%. Такая структура свидетельствует о стратегии собственников, направленной на долгосрочное развитие бизнеса и поэтому предпологающей использование прибыли в качестве основного источника финансирования. Доля нераспределенной прибыли в источниках финансирования составляла 75,3% на начало года и 55,3% на конец (см. табл. 6.10), что свидетельствует о большой роли прибыли в финансировании развития бизнеса.

Собственный капитал к концу отчетного периода увеличился на 17,3%; этот рост был обеспечен исключительно нераспределенной прибылью, однако он значительно меньше, чем рост валюты баланса (60,4%), что привело к снижению финансовой устойчивости организации.

6. Управление финансовой деятельностью 273

Таблица 6.12. Состав и структура инвестированного капитала

Таблица 6.11. Арендованные активы

Незначительность уставного капитала (0,003% собственного капитала на конец года) свидетельствует о существенном занижении номинальной стоимости акций относительно рыночной стоимости и о том, что переход контроля над этим бизнесом может быть осуществлен без значительных затрат. Незначительность добавочного капитала (1,6% собственного капитала на конец года) показывает, что основные средства достаточно новые, их не затронули переоценки начала 1990-х годов.

Качество собственного капитала высокое, поскольку активы организации характеризуются высоким качеством и поэтому, вероятно, недооценены. Кроме того, структура собственного капитала, в которой преобладает накопленный собственный капитал, также свидетельствует о его высоком качестве.

Изучение стоимости чистых активов показывает, что рост этого показателя со стороны пассива баланса связан с одним фактором — нераспределенной прибылью (доля влияния 100,5%), влияние остальных факторов несущественно. Стоимость чистых активов значительно (на 6 231 546 тыс. руб.) превышает уставный капитал; это свидетельствует о высокой устойчивости организации, обеспечен-