6.2. Разработка стратегии финансирования

При разработке стратегии финансирования организации учитывают следующие основные факторы.

1. Отраслевые особенности организации: структура активов. Организации с тяжелой структурой активов и высоким уровнем операционного рычага обычно имеют более низкий кредитный рейтинг

244 IH- Долгосрочная финансовая политика

и вынуждены ориентироваться в своей деятельности на использование собственного капитала, поскольку именно собственный капитал должен служить основным источником финансирования внеоборотных активов.

-

Отраслевые особенности организации: продолжительность опе рационного цикла. Чем короче операционный цикл, тем в большей степени организация может использовать заемный капитал.

-

Вид принадлежащих организации активов. Если компания рас полагает материальными активами, характеризующимися высоким качеством и ликвидностью, то заемный капитал для нее доступнее, чем в том случае, когда значительную долю в ее активах занимают нематериальные активы, стоимость которых подвержена колебаниям, или же если материальные активы организации имеют невысокое качество.

-

Устойчивость рыночного положения организации. Чем более ус тойчиво положение организации на рынке сбыта и закупок, тем в большей степени она может использовать деньги своих контраген тов, как покупателей, так и поставщиков, и тем в меньшей степени нуждается в заемном капитале. С другой стороны, устойчивое ры ночное положение организации повышает ее кредитоспособность и делает заемный капитал более доступным.

-

Устойчивость денежного потока. Чем устойчивее денежный поток, тем больше заемного капитала может привлечь организация, поскольку устойчивый денежный поток обеспечивает своевремен- ное обслуживание внешнего заемного капитала.

-

Уровень рентабельности активов. При высоком значении этого показателя кредитный рейтинг организации возрастает, и она рас ширяет потенциал возможного использования заемного капитала. С другой стороны, этот потенциал может остаться невостребованным в связи с тем, что при высоком уровне рентабельности предприятие имеет возможность удовлетворять дополнительную потребность в капитале за счет более высокого уровня капитализации полученной прибыли.

-

Стоимость источников финансирования. Чем дороже источник, тем при прочих равных условиях он менее выгоден организации. Следует учитывать не только прямые затраты в виде процентных платежей или выплат дивидендов, но и косвенные расходы, напри мер затраты на эмиссию, на дополнительные услуги лизингодателя при использовании лизинга.

-

Уровень налогообложения прибыли. Поскольку процентные пла- тежи по заемным источникам уменьшают налоговую нагрузку на организацию, при высокой налоговой нагрузке на прибыль органи- зации выгодно активно привлекать заемные источники.

-

Стадия жизненного цикла организации. Растущие предприятия, находящиеся на ранних стадиях жизненного цикла, могут привлекать

6. Управление финансовой деятельностью 245

для своего развития значительную долю заемного капитала. Предприятия, находящиеся в стадии зрелости, в большей мере используют собственный капитал, тем более что собственный капитал у них к этому времени уже значителен.

-

Размер предприятия. Чем крупнее организация, тем она кре дитоспособнее; кроме того, некоторые источники финансирования, например эмиссия облигаций и публичное размещение акций, до ступны только крупному бизнесу.

-

Конъюнктура финансового рынка. При существенном возрас тании стоимости заемного капитала дифференциал финансового рычага организации может достичь отрицательного значения, что де лает неэффективным и опасным использование заемного капитала.

-

Уровень риска, связанный с источниками финансирования. Ис точники, привлечение которых приводит к необходимости постоян ных выплат, увеличивают уровень риска организации.

-

Контроль собственников. Привлечение некоторых источни- ков финансирования, например вкладов участников, меняет струк туру контроля над бизнесом, что снижает привлекательность источ ника для собственников организации.

-

Отношение кредиторов и инвесторов к предприятию. При оценке кредитного рейтинга предприятия кредиторы руководству ется разными критериями, например качеством кредитной истории, надежностью руководителей и собственников организации, качест вом управления. В ряде случаев, несмотря на высокую финансовую устойчивость предприятия, у кредиторов может сформироваться его негативный имидж; такому предприятию будет присвоен низкий кредитный рейтинг, что уменьшит его возможности в привлечении внешнего капитала.

-

Финансовый менталитет собственников и руководителей орга- низации. При консервативном подходе собственников и руководителей организации, неприятии риска и нежелании делить контрольный пакет с другими участниками организация будет ориентирована на собственные источники развития — на нераспределенную прибыль. И наоборот, стремление получить высокую прибыль на собственный капитал, невзирая на высокий уровень рисков, формирует агрессив ный подход к структуре финансирования предприятия, при котором заемный капитал используется в максимально возможном размере.

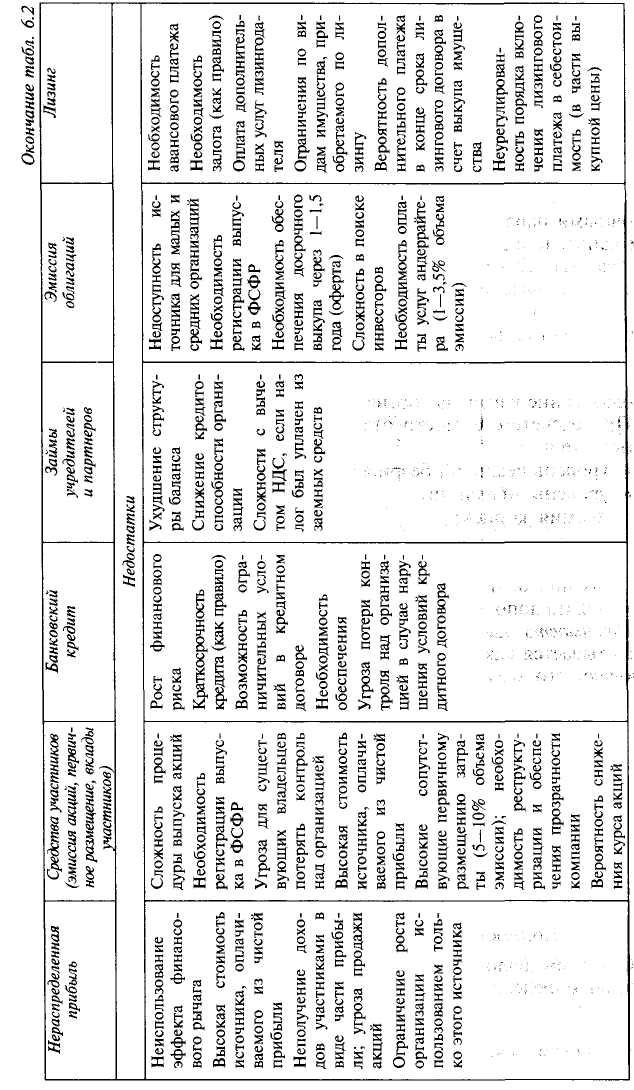

Краткая характеристика источников инвестированного капитала организации приведена в табл. 6.2. К основным характеристикам источников относятся их стоимость с учетом налоговой экономии, финансовый риск, связанный с привлечением источников, влияние источников на структуру баланса, кредитоспособность и внешнюю инвестиционную привлекательность, сложность бюрократических процедур, сопровождающих привлечение источника.

При разработке стратегии финансирования целесообразно сбалансированное использование как внешних, так и внутренних источников, обеспечивающее высокую эффективность бизнеса при приемлемом уровне риска. Важно, чтобы у организации сохранялся резервный заемный капитал, т.е. сохранялась возможность дополнительного заимствования под рыночный процент.

Степень использования заемного капитала оценивается двумя основными параметрами: долей заемного капитала в инвестированном капитале и долей операционной прибыли, идущей на процентные платежи. Каждый из этих показателей не должен превышать 50%.

Принципиально важный фактор, определяющий решения о структуре капитала, — его стоимость. Стоимость капитала представляет собой относительную величину затрат на привлечение капитала и одновременно уровень доходов поставщиков капитала. Для расчета стоимости источников капитала необходимо сумму платежей за использование капитала соотнести с размером капитала.

При расчете стоимости отдельных источников финансирования учитываются:

-

уровень реальной безрисковой ставки;

-

уровень инфляции;

-

премия за риск;

-

налоговая экономия;

-

затраты на размещение отдельных финансовых инструментов (акции, облигации);

• оплата дополнительных услуг кредитора (лизинг, кредит, заем). Стоимость заемных источников финансирования в общем виде

рассчитывается как внутренняя норма доходности денежного потока, включающего заемный капитал и поток платежей по его обслуживанию и погашению:

![]()

где л3 — заемный капитал;

z — затраты, связанные с получением заемного капитала;

N — количество платежей в счет уплаты процентов и погашения

основной суммы задолженности;

CFn — платежи в счет процентов, погашения основной суммы долга и

прочих платежей по обслуживанию источника в n-м периоде;

kз – стоимость заемного капитала.

С учетом налоговой экономии стоимость источника заемного капитала определяется по формуле

![]()

где tp — ставка налогообложения прибыли.

б. Управление финансовой деятельностью 249

Эта формула используется, если ставка по заемному капиталу меньше, чем увеличенная на 50% ставка рефинансирования, или если платежи по этому источнику не ограничиваются налоговым законодательством, как, например, платежи по лизингу. Если ставка больше, чем увеличенная на 50% ставка рефинансирования, то формула имеет вид

![]()

где rреф — ставка рефинансирования,

1,5 — коэффициент предельного включения процентов по заемным средствам в расходы периода для целей налогообложения (устанавливается гл. 25 НК РФ, до 01.01.10 равен 1,5).

Расчет стоимости отдельных источников заемного капитала имеет определенные особенности. Так, по кредиту и займу процент известен, поэтому необходимо только скорректировать этот процент на налоговую экономию. Стоимость облигаций рассчитывается с учетом их номинала, затрат на размещение, процентных выплат.

Стоимость источника «облигации» {kD) — это ставка дисконтирования, которая приводит денежные потоки по облигации к ее номиналу за вычетом затрат на размещение:

![]()

где PN — номинал облигации;

z — затраты на размещение облигации, выраженные в денежных единицах;

![]()

N — число купонных периодов.

Упрощенная формула для расчета стоимости облигаций:

![]()

При расчете стоимости источника «лизинг» учитываются платежи по договору лизинга, в том числе аванс, выкупная стоимость, платежи в счет погашения стоимости имущества, лизингового процента и оплата дополнительных услуг. Стоимость лизинга (кл) определяется как ставка дисконта, которая приводит платежи по договору лизинга

250 Ш-

Долгосрочная финансовая политика

к

стоимости имущества за вычетом аванса

и других платежей, свя-

занных

с заключением договора: :,

![]()

А — аванс по договору лизинга;

Пп — платежи, включая плату за дополнительные услуги;

В — выкупная стоимость имущества.

Стоимость источника с учетом налоговой экономии рассчитывается исходя из того, что в налоговом законодательстве нет ограничений по включению лизинговых платежей в расходы:

![]()

Стоимость источника «собственный капитал» — это норма доходности, которую требуют инвесторы от обыкновенных акций, сумма дивидендной и капитальной доходности. При расчете стоимости источника не учитывается налоговая экономия, поскольку платежи осуществляются из чистой прибыли.

Стоимость источника «привилегированные акции» рассчитывается по формуле:

![]()

где D — дивиденды по привилегированным акциям;

z — затраты на размещение привилегированных акций.

Стоимость источника «собственный капитал» в виде нераспределенной прибыли и обыкновенных акций рассчитывается аналогично, только в последнем случае дополнительно учитываются эмиссионные расходы. Стоимость собственного капитала по компаниям США варьируется от 10 (входящие в рейтинг Standard and Poor's 500) до 40% (частные компании с большими специфическими рисками).

Для оценки стоимости источника «собственный капитал» используются три метода:

-

модель оценки капитальных активов (capital asset pricing model, САРМ) — самый популярный метод оценки стоимости собственного капитала;

-

метод дисконтированного денежного потока (метод Гордона);

-

метод «доходность облигаций + премия за риск».

1. Модель оценки капитальных активов (САРМ) описывает зависимость между показателями доходности и риска индивидуального финансового актива и рынка в целом. В соответствии с этой моделью

стоимость

собственного капитала равна безрисковой

доходности плюс

премия за риск, которая рассчитывается

с использованием коэффициента

р (см. ниже):

![]()

6. Управление финансовой деятельностью 251

кт — среднерыночная доходность.

Согласно модели САРМ совокупный риск имеет две составляющие:

-

несистематический риск — вариация доходности, возникаю щая в связи с факторами, связанными с конкретной фирмой. Факторы риска: научно-технические достижения, проблемы с оборудованием, персоналом. Этот риск можно исключить, включая в портфель разные типы ценных бумаг, отобранных случайным образом;

-

систематический риск — вариация доходности всех ценных бумаг, обращающихся на рынке. Факторы риска: инфляция, процентные ставки, валютные курсы, налоги.

При расчете стоимости источника «собственный капитал» возникают три проблемы: оценка доходности безрисковых инвестиций, оценка доходности инвестиций со средним уровнем риска и оценка рискованности инвестиций по сравнению со средним рыночным уровнем риска.

Безрисковым называется актив, фактическая доходность которого совпадает с ожидаемой, а дисперсия доходности равна нулю, т.е. отсутствует волатильность. Безрисковая доходность может определяться следующими показателями:

-

доходностью российских государственных безкупонных обли гаций;

-

доходностью американских государственных облигаций;

-

ставкой заимствований крупнейших корпоративных заемщи ков; ставкой по валютным депозитам крупнейших банков;

-

темпом прироста экономики.

Доходность инвестиций со средним уровнем риска оценивается как доходность рыночного портфеля, т.е. акций, включенных в рыночный портфель, используемый для расчета индекса. Разность среднерыночной и безрисковой доходности в развитых странах оценивается приблизительно на уровне 5—7%.

Оценка рискованности акций относительно среднего рыночного уровня риска определяется коэффициентом р, который показывает, в какой степени изменится доходность акции при изменении доход-

259 Hi. Долгосрочная финансовая политика

ности фондового рынка в целом (значения р, как правило, находятся в интервале от 0,8 до 1,2, однако могут быть и отрицательными). Коэффициент (3, характеризующий рискованность предприятия, зависит от трех факторов:

-

вида деятельности. Отрасли с высокой степенью цикличности имеют более высокие значения р, поскольку являются более рискованными;

-

уровня операционного рычага. Чем больше постоянных издер жек и больше уровень операционного рычага, тем менее ста бильна прибыль и больше коэффициент Р;

-

уровня финансового рычага. Чем больше финансовые издерж кой, тем выше уровень финансового рычага и тем выше коэф фициент р.

Коэффициент р рассчитывается как отношение ковариации между доходностью акции и доходностью рынка к вариации среднерыночной доходности:

где ку — доходность /-й ценной бумаги ву'-м периоде;

к( — средняя доходность/-й ценной бумаги;

kmj — среднерыночная доходность в у'-м периоде;

кт — среднерыночная доходность.

Показатель оценивается на основе прошлых данных (обычно за 5 лет), однако общепризнанного алгоритма расчета коэффициента нет.

Упрощенная формула коэффициента р показывает, на сколько изменится доходность ценной бумаги при изменении среднерыночной доходности на 1%, т.е. это коэффициент эластичности доходности акции:

![]()

Модель САРМ, адаптированная к российским условиям, выглядит следующим образом:

![]()

где r1,r2, r3 — премии за специфические виды рисков, в частности страновой, валютный, риск вложений в малый бизнес.