6. Управление финансовой деятельностью 253

Реальная безрисковая доходность для оценки стоимости источника «обыкновенные акции российских компаний» составляла 6,3%, а ретроспективная премия российского рынка за риск — 5%'.

В практике российских компаний (3 рассчитывается методом «восходящего р» — на основе (3 по отраслям для американской экономики и корректируется на операционный и финансовый риск российской компании. Алгоритм расчета состоит в корректировке отраслевого значения (3 на значение отраслевого финансового и операционного риска.

Расчет среднего отраслевого бездолгового коэффициента (3 осуществляется по формуле

где βотр — среднее отраслевое значение по отраслям американской экономики;

![]() —

соотношение между заемным и собственным

капиталом

—

соотношение между заемным и собственным

капиталом

для отрасли;

t — ставка налогообложения прибыли.

Расчет отраслевого значения β, очищенного и от финансового, и от операционного риска:

где

—

соотношение между постоянными и

переменными расходами

—

соотношение между постоянными и

переменными расходами

отрасли.

Далее рассчитывается коэффициент β для i-й компании.

1 Лукасевич И.Я. Финансовый менеджмент: Учебник. М.: Эксмо, 2008.

Расчет бездолгового коэффициента по компании путем корректировки отраслевого коэффициента β на показатель операционного риска:

254 Ш- Долгосрочная финансовая политика

Расчет долгового коэффициента р компании на основе бездолгового:

![]()

Таким образом, стоимость собственного капитала методом «восходящего р» рассчитывается по формуле

![]()

где:

![]() безрисковая

доходность;

безрисковая

доходность;

βотр – бета вида деятельности;

Р пост. – постоянные расходы;

Р пер – переменные расходы;

![]() – расчетная ставка налога на прибыль;

– расчетная ставка налога на прибыль;

Кз – заемный капитал;

Кс – собственный капитал;

![]() – среднерыночная доходность;

– среднерыночная доходность;

![]() –

среднерыночная премия за риск.

–

среднерыночная премия за риск.

2. Метод дисконтированного денежного потока основан на формуле

![]()

где Ps — рыночная стоимость акции;

z — затраты на размещение;

Д1, Д2... Д∞, — размер дивидендов в каждом периоде.

Если темп прироста дивидендов постоянен, то используется формула Гордона:

![]()

где g — темп прироста дивидендов.

По этой формуле рассчитывается доходность вложения в акции, состоящая из двух элементов: дивидендной и капитальной доходности.

3. Метод «доходность облигаций + премия за риск» достаточно прост. Для его использования необходима информация о премии за риск, которая может варьироваться от 3,5% для стабильных эконо-

6. Управление финансовой деятельностью 255

мик до 8,5% для экономик развивающихся стан. По многим российским компаниям обоснование барьерной ставки при принятии инвестиционных решений базируется на требуемой доходности по заемному капиталу. Тем самым менеджеры перекладывают работу оценки затрат на капитал на кредиторов, увеличивая ставку заимствований на премию в размере 4—5% за риск собственника.

Поскольку стоимость источников инвестированного капитала разная, необходимо рассчитать средневзвешенную стоимость капитала. Она характеризует общую доходность, которую должна обеспечить компания, чтобы выполнить требования всех инвесторов и кредиторов, и одновременно относительный уровень общей суммы расходов на поддержание сложившейся структуры капитала, авансированного в деятельность компании. Соотношение стоимости различных источников капитала следующее:

Заем < Лизинг < Банковский кредит < Облигации < Привилегированные акции < Нераспределенная прибыль < Обыкновенные акции.

Однако приоритеты компаний в использовании источников капитала не в полной мере соответствуют их рангу по стоимости. Сначала используются собственные средства, затем внешние заимствования и только потом осуществляется выпуск дополнительных акций.

Средневзвешенная стоимость капитала рассчитывается по формуле:

![]()

где ki — стоимость i-го источника капитала с учетом налоговой экономии;

di — удельный вес i-го источника капитала в инвестированном капитале.

При расчете средневзвешенной стоимости капитала можно брать рыночные, а не балансовые значения весов источников.

Средневзвешенная стоимость рассчитывается не только по инвестированному, но и по оборотному капиталу. В этом случае в качестве собственного капитала берется собственный оборотный капитал. Средневзвешенную стоимость оборотного капитала следует сравнивать со стоимостью кредиторской задолженности. Кредиторская задолженность, которая рассматривается как бесплатный источник финансирования, зачастую им не является, поскольку поставщики, предоставляя возможность платить позже, реализуют в этом случае продукцию по более высокой цене, а также не предоставляют ряд услуг, которые оказывают организациям при более ранней оплате.

256 Ш- Долгосрочная финансовая политика

Стоимость основного элемента кредиторской задолженности, а именно задолженности перед поставщиками и подрядчиками, определяется следующим образом:

![]()

где P1 — цена поставок сырья и материалов при предоставлении

отсрочки платежа поставщиком;

P0 — цена поставок сырья и материалов при отсутствии отсрочки

платежа;

Су — стоимость услуг, оказываемых поставщиком при отсутствии

отсрочки платежей;

КЗ — кредиторская задолженность;

Тк — срок погашения кредиторской задолженности.

Если стоимость кредиторской задолженности выше средневзвешенной стоимости оборотного капитала, то задолженность следует уменьшать, поскольку при относительно более высоком уровне риска, связанном с кредиторской задолженностью, она имеет более высокую стоимость, что делает этот источник финансирования оборотных активов непривлекательным для организации.

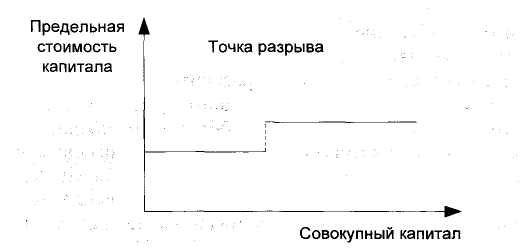

Рис. 6.2. Зависимость предельной стоимости капитала от совокупного капитала

Предельная стоимость капитала — это стоимость привлечения дополнительной единицы капитала, т.е. капитала для наращивания объема инвестиций. Предельная стоимость капитала может быть постоянной в определенных пределах, когда организация привлекает капитал по той же цене, однако при существенном привлечении капитала стоимость капитала значительно увеличивается, таким образом, на графике образуются точки разрыва (рис. 6.2).