Финансирования с использованием модели ликвидности баланса (функциональный подход)

Структура финансирования организации определяет степень (тип) ее финансовой устойчивости, которая зависит от того, какими источниками она финансирует свой операционный цикл. Если эти источники устойчивы, то нет угрозы срыва производственного процесса из-за дефицита источников финансирования и, следовательно, нет угрозы финансовой устойчивости. Теоретической предпосылкой расчетов является то, что основным источником финансирования производственного цикла (запасов) должны быть устойчивые источники: в этом случае минимизируется риск нарушения производственного процесса из-за недостаточности источников финансирования. Различают четыре типа финансовой устойчивости организации, которые характеризуются разной степенью риска и разными затратами на финансирование (табл. 6.6).

Для установления потребностей в разных источниках капитала с учетом заданного типа финансовой устойчивости используется следующие неравенства.

![]()

где 3 — запасы и НДС по приобретенным ценностям;

СОС — собственные оборотные средства.

Нормальная финансовая устойчивость:

![]()

где ДО — долгосрочные обязательства.

Абсолютная финансовая устойчивость:

6. Управление финансовой деятельностью 267

Таблица 6.6. Характеристика типов финансовой устойчивости

Тип

устойчивости

Тип

устойчивости

Источники

финансирования запасов в сумме с НДС

Оценка риска и затрат на финансирование

Абсолютный

Абсолютный

Собственные оборотные средства

Минимальный риск, самые высокие затраты на финансирование (собственный капитал — самый дорогой источник, к тому же оплачиваемый из чистой прибыли)

Нормальный

Нормальный

Собственные оборотные средства и долгосрочные обязательства

Низкий риск, достаточно высокие затраты на финансирование

Неустойчивый

Неустойчивый

Собственные оборотные средства, долгосрочные обязательства и краткосрочные кредиты и займы

Риск высокий, если организация недостаточно кредитоспособна и возможны проблемы с возобновлением краткосрочных кредитов и займов, затраты на финансирование достаточно низкие

Предкризисный

Предкризисный

Собственные оборотные средства, долгосрочные обязательства, краткосрочные кредиты и займы, кредиторская задолженность

Риск самый высокий, если есть проблемы с возобновлением кредитов и займов и если кредиторская задолженность сформирована перед недружественными организациями; затраты минимальны

Неустойчивое

финансовое состояние:

![]()

Предкризисное финансовое состояние, на грани банкротства:

![]()

Обосновывая необходимость того или иного типа финансовой устойчивости следует учитывать особенности организации:

-

некредитоспособной организации со слабой рыночной пози цией (невозможность использовать средства контрагентов в виде полученных авансов и кредиторской задолженности) лучше придерживаться соотношений, характерных для абсо лютной финансовой устойчивости;

-

кредитоспособной организации со слабой рыночной позицией целесообразно ориентироваться на соотношения нормального типа финансовой устойчивости;

268 Ш. Долгосрочная финансовая политика

• кредитоспособной организации с сильной рыночной позицией можно ориентироваться на соотношения неустойчивого или даже предкризисного типа финансовой устойчивости.

2. Для определения оптимальной структуры финансирования на основе относительных показателей финансовой устойчивости используются показатели двух видов финансовой устойчивости: балансовой и операционной.

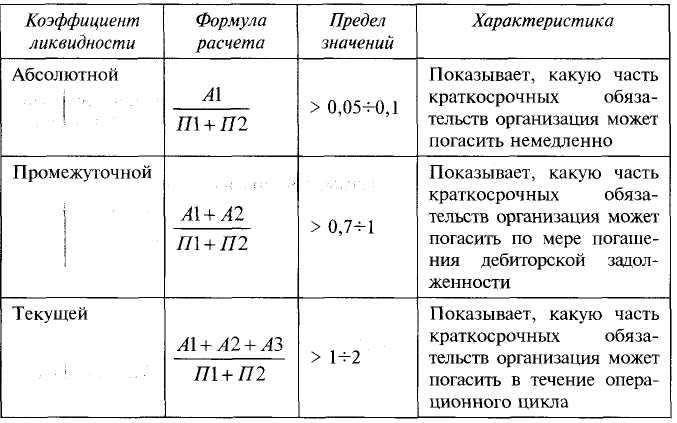

Под балансовой понимается финансовая устойчивость, обеспечиваемая балансовыми показателями, т.е. наличием ликвидных активов и устойчивых источников финансирования. Для оценки балансовой финансовой устойчивости используются коэффициенты — ликвидности (табл. 6.7) и структуры финансирования (табл. 6.8).

Таблица 6.7. Коэффициенты ликвидности

Под операционной понимается финансовая устойчивость, обеспечиваемая выручкой, прибылью и денежным потоком по текущей деятельности. Для оценки операционной финансовой устойчивости используются показатели достаточности денежного потока для обслуживания обязательств (табл. 6.9). Для обоснования оптимальной стратегии финансирования необходимо сначала определить критериальные значения показателей, а затем — структуру финансирования, удовлетворяющую заданным критериям.