Комплект ДФП - 2013 / Хрестоматия ДФП-Ушаков / Когденко КФП и ДФП / Глава 6 / Гл 6 Упр фин деят 6.1 Эф фин рычага

.docДОЛГОСРОЧНАЯ ФИНАНСОВАЯ ПОЛИТИКА

Глава 6 Управление финансовой деятельностью

Глава 7 Управление инвестиционной деятельностью

Глава 8 Управление риском и эффективностью

деятельности организации

Глава 9 Разработка и оценка стратегии развития бизнеса

Глава 6

Управление

финансовой деятельностью

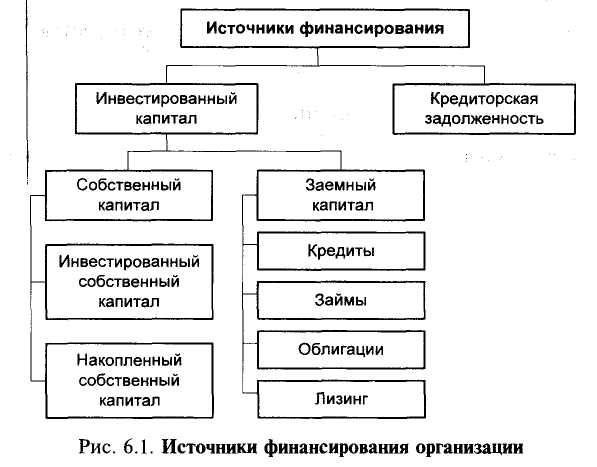

Одна из ключевых проблем финансового менеджмента — источники финансирования, их стоимость, структура, влияние на стоимость бизнеса. Существуют различные методы привлечения средств инвесторов и кредиторов для организации или расширения деятельности предприятия. В условиях рыночной экономики основные среди них — эмиссия долговых и долевых ценных бумаг, банковское кредитование, заимствование у аффилированных лиц, лизинг (рис. 6.1).

Для оценки структуры финансирования организации, разработки базовых параметров стратегии финансирования используются следующие аналитические процедуры:

-

оценка эффекта финансового рычага;

-

определение оптимальной структуры финансирования;

-

расчет и анализ важнейших показателей финансового менедж- мента, связанных со структурой финансирования (показателей фи-

6. Управление финансовой деятельностью 239

нансового рычага, средневзвешенной стоимости капитала, а также базовой прибыли на одну акцию);

4) расчет и анализ абсолютных и относительных показателей балансовой и операционной финансовой устойчивости.

6.1. Эффект финансового рычага

Оценка эффекта финансового рычага. Важнейшим фактором, влияющим на решение о структуре капитала, является эффект финансового рычага, который выражается в изменении рентабельности собственного капитала из-за привлечения заемного. Рентабельность собственного капитала будет увеличиваться, если привлеченные под фиксированный процент заемные средства используются на финансирование деятельности, которая дает более высокую отдачу, чем процент по заемному капиталу. Эта разница будет формировать прибыль собственников, увеличивая таким образом рентабельность собственного капитала, следовательно, в этом случае привлечение заемного капитала целесообразно. Если рентабельность активов будет ниже процентов по заемному капиталу, за счет которого созданы эти активы, рентабельность собственного капитала будет снижаться; следовательно, привлечение заемного капитала в этом случае будет ухудшать финансовое состояние организации.

При привлечении заемного капитала появляются постоянные расходы на уплату процентов, что увеличивает рискованность компании. Чем больше заемный капитал и чем выше процентные ставки, тем выше финансовый риск, потому что в случае снижения объема продаж организация вынуждена будет из уменьшившейся прибыли оплачивать постоянные процентные платежи. Суть финансового риска заключается в том, что регулярные платежи, в частности проценты, являются обязательными, поэтому в случае недостаточности источника — прибыли до вычета процентов и налога — может возникнуть необходимость ликвидации части активов. Как правило, это сопровождается прямыми и косвенными потерями, а в крайнем случае — банкротством. Таким образом, чем выше проценты и меньше прибыль, тем выше финансовый риск. Существуют две основные меры финансового риска:

-

плечо финансового рычага, т.е. отношение заемного капитала к собственному;

-

уровень финансового рычага, т.е. отношение темпа прироста чистой прибыли к темпу прироста операционной прибыли.

Для расчета показателей финансового рычага необходимы вспомогательные расчеты, в частности, рентабельности скорректированных

240 III. Долгосрочная финансовая политика

активов (активов за вычетом кредиторской задолженности), рентабельности собственного капитала, средней фактической стоимости заемного капитала.

Рентабельность скорректированных активов:

![]()

где По — операционная прибыль, т.е. прибыль до вычета процентов

и налога;

Акорр — скорректированные активы, суммарные активы за вычетом

кредиторской задолженности, по пассиву они равны инве-

стированному капиталу.

Рентабельность собственного капитала:

![]()

где Пч — чистая прибыль;

Кс — собственный капитал.

Рентабельность собственного капитала при отсутствии заемного:

![]()

![]()

где Рф — финансовые расходы (проценты к уплате);

К3 — заемный капитал.

Фактическая процентная ставка зачастую бывает ниже среднерыночной за счет внутригруппового перемещения капитала и предоставления займов аффилированными лицами по пониженной процентной ставке.

Плечо финансового рычага показывает, сколько заемного капитала привлечено на рубль собственного:

![]()

Дифференциал финансового рычага является индикатором того, выгодно ли организации привлекать заемный капитал по фактической процентной ставке:

![]()

6. Управление финансовой деятельностью 241

Дифференциал финансового рычага может быть рассчитан с учетом рыночной процентной ставки, тогда его значение будет показывать, насколько выгодно организации привлекать капитал по рыночной процентной ставке.

Эффект финансового рычага:

![]()

Эффект финансового рычага показывает, на сколько процентных пунктов изменится рентабельность собственного капитала при привлечении заемного относительно бездолгового варианта финансирования:

![]()

При увеличении плеча финансового рычага его дифференциал снижается вследствие увеличения уровня рискованности и повышения процентной ставки по заемному капиталу.

Уровень финансового рычага показывает, на сколько процентов изменится чистая прибыль при изменении операционной прибыли на один процент:

![]()

где По — операционная прибыль.

![]()

Индекс финансового рычага можно рассчитать следующим образом:

![]()

1аким образом, привлечение заемного капитала выгодно в том случае, если выполняются неравенства

![]()

Индекс финансового рычага показывает, во сколько раз рентабельность собственного капитала с учетом заимствований превышает бездолговую рентабельность собственного капитала:

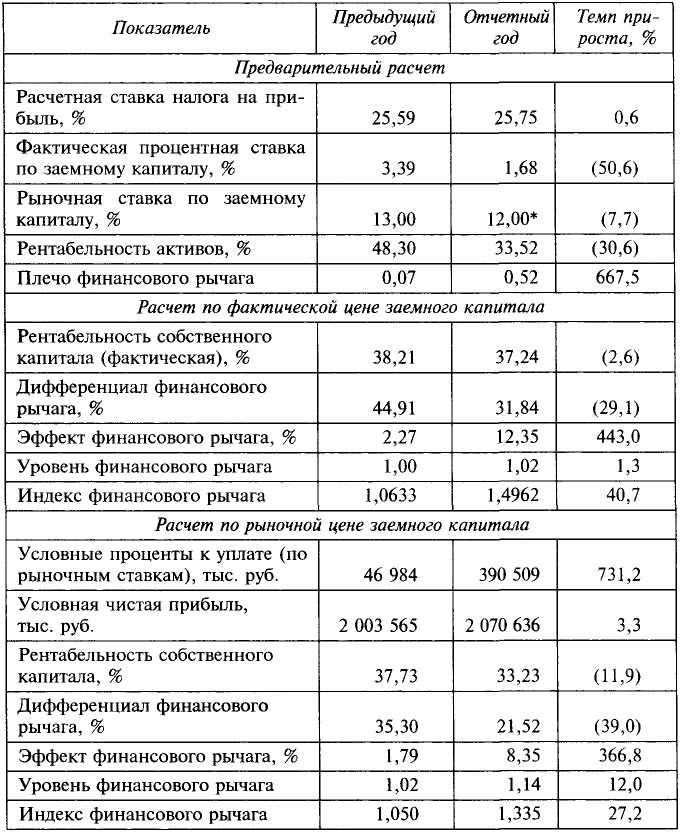

Анализ ситуации. Расчетные показатели финансового рычага для ОАО «XYZ» представлены в табл. 6.1. Уровень фактической процентной ставки по привлекаемому организацией заемному капиталу равен 1,68%, что существенно ниже рыночного процента. Расчетная ставка налогообложения прибыли (25,75%) несколько выше дейст-

242 Ш- Долгосрочная финансовая политика

вующей. Значение плеча финансового рычага на начало года чрезвычайно низкое (0,07), что характеризует организацию как финансово неактивную, однако к концу года плечо резко увеличивается до 0,52.

Таблица 6.1. Показатели финансового рычага

* Процентные ставки взяты на уровне средних региональных в регионах, где предприятие осуществляет заимствования.

6. Управление финансовой деятельностью 243

Рентабельность активов превышает как рыночный уровень процентных ставок, так и их фактический уровень, хотя при этом достаточно заметно снижается с 48,3 до 33,5%. Высокий уровень рентабельности активов позволяет сделать вывод: привлечение заемного капитала выгодно организации; благодаря эффекту финансового рычага оно будет приводить к повышению рентабельности собственного капитала. Кроме того, еще одним аргументом в пользу активного использования эффекта финансового рычага является то, что на начало года организация использовала крайне консервативную и дорогую стратегию финансирования, а также имела невысокий уровень операционного рычага, что позволяет ей увеличить уровень финансового рычага.

Показатель дифференциала финансового рычага, рассчитанный через рыночные и фактические процентные ставки, высок, что обеспечивает предприятию значительный запас прочности как на случай повышения процентных ставок, так и на случай снижения рентабельности. Значение дифференциала снизилось вследствие снижения рентабельности активов предприятия.

Эффект и индекс финансового рычага растут исключительно вследствие роста плеча финансового рычага; в отчетном году в результате привлечения заемного капитала рентабельность собственного увеличилась на 8,35 процентных пункта, что можно расценивать как признак эффективной финансовой политики. Как показывают расчеты, фактически рентабельность активов снизилась на 30,6%, а рентабельность собственного капитала всего на 2,6%, что является следствием действия финансового рычага.

Общий вывод по результатам расчета показателей финансового рычага заключается в том, что с учетом результатов деятельности предприятия и сложившихся рыночных условий привлечение заемного капитала выгодно. Решение об изменении финансовой политики было целесообразным, дальнейшее увеличение доли заемного капитала в структуре финансирования возможно, поскольку предельное значение плеча финансового рычага не достигнуто, дифференциал велик, а уровень операционного рычага низок.