Проведение анализа финансового состояния на предприятии ооо «ИнвестТорг» на основе финансовой отчетности.

Анализ финансового состояния Общества с ограниченной ответственностью «ИнвестТорг» выполнен за период с 01.01.2012 год по 31.12.2012 год на основе бухгалтерской финансовой отчетности за 2012 года (см. приложение 1), отчета о прибылях и убытка за 2012 год (см. приложение 2), отчета о прибылях и убытках за 2011 год (см.приложение 3) , отчета об изменениях капитала (см. приложение 4) и отчета о движении денежных средств (см. приложение 5):

1 Анализ финансового положения (см. рисунок 1; 2):

Соотношение

основных групп активов организации

рис. 1

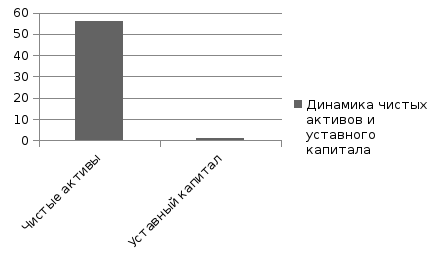

Собственный капитал организации составил 55,8 млн. рублей.

Динамика чистых активов и уставного капитала

рис.2

Чистые активы организации на 31.12.2012 год намного превышают уставный капитал. Такое соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации (см. рисунок 2).

Анализ финансовой устойчивости (см.рисунок 3 и таблица 2):

Основные показатели финансовой устойчивости

Таблица 2

|

Показатель |

Значения показателя |

Изменение показателя (гр.3-гр.2) |

Описание показателя и его нормативное значение | |||

|

31.12.2011 |

31.12.2012 | |||||

|

Коэффициент финансовой автономии |

1,3 |

1,1 |

-0,2 |

Отношение собственного капитала к общей сумме капитала. Нормальное значение не менее 0,5 | ||

|

Коэффициент финансовой зависимости |

0,05 |

0,01

|

-0,04 |

Доля заемного капитала в общей валюте баланса | ||

|

Коэффициент текущей задолженности |

0,5

|

0,4

|

-0,1 |

Отношение краткосрочных обязательств к общей валюте баланса | ||

|

Коэффициент долгосрочной финансовой независимости |

0,55 |

0,65 |

+0,1 |

Отношение собственного и долгосрочного заемного капитала к общей валюте баланса | ||

|

Коэффициент покрытия долгов собственным капиталом |

4 |

3,9 |

-0,1 |

Отношение собственного капитала к заемному | ||

|

Коэффициент финансового левериджа |

0,25 |

0,26

|

+0,01 |

Отношение заемного капитала к собственному. Нормальное значение 1 и менее | ||

Коэффициент автономии организации на 31.12.2012 год составил 1,1 , что означает независимость организации от заемного капитала и достаточность собственных средств. Коэффициент автономии за 01.01.2012 – 31.12.2013 год уменьшился на -0,2. Наглядно структура капитала показана на диаграмме. Следует отметить, что долгосрочные обязательства , также включены в диаграмму (см. рисунок 3) :

Структура капитала организации

рис.3

3 Анализ ликвидности (см. таблица 3):

Расчет коэффициентов ликвидности

Таблица 3

|

Показатель ликвидности |

Значение показателя |

Изменение показателя (гр.3-гр.2) |

Расчет, рекомендованное значение | |||

|

31.12.2011 |

31.12.2012 | |||||

|

Коэффициент текущей ликвидности |

1,4 |

1,8 |

+0,4 |

Отношение текущих активов к краткосрочным обязательства. Нормальное значение : 2 и более | ||

|

Коэффициент быстрой ликвидности |

1,3 |

1,7 |

+0,4 |

Отношение ликвидных активов к краткосрочным обязательствам. Нормальное значение: не менее 1 | ||

|

Коэффициент абсолютной ликвидности |

0,4 |

0,3 |

-0,1 |

Отношение высоколиквидных активов к краткосрочным обязательствам. Нормальное значение 0,2 и более | ||

На 31 декабря 2012 года коэффициент текущей ликвидности имеет значение ниже нормы(0,4 против нормативного 2). При этом следует отметить имевшую место положительную динамику -в течение всего анализируемого периода коэффициент текущей ликвидности вырос на 0,4. Коэффициент быстрой ликвидности на 31 декабря 2012 года тоже оказался ниже нормы (0,4) .Это говорит о недостатке у организации ликвидных активов, которыми можно погасить наиболее срочные обязательства. Ниже нормы, как и два другие, оказался коэффициент абсолютной ликвидности(-0,1 при норме 0,2).Так же следует отметить отрицательную динамику- за последний год коэффициент понизился на -0,1.

Анализ рентабельности (см.таблица 4):

Показатели, характеризующие прибыльность

Таблица 4

|

Показатели |

Значения показателя в % |

Пояснения | |||||||

|

2010 |

2011 |

2012 | |||||||

|

Бухгалтерская рентабельность от обычной деятельности |

10 |

4 |

8 |

Уровень прибыли после выплаты налога | |||||

|

Экономическая рентабельность |

20 |

5 |

20 |

Эффективность использования всего имущества организации | |||||

|

Рентабельность собственного капитала |

22 |

6 |

19 |

Эффективность использования капитала Нормальное значение 16% и более | |||||

|

Рентабельность продаж |

1 |

2 |

3 |

Величина прибыли от продаж в каждом рубле выручки. Норма 9 % и более | |||||

|

Чистая рентабельность |

7 |

1 |

5 |

Величина чистой прибыли в каждом рубле выручки | |||||

|

Чистые показатели | |||||||||

|

Валовая рентабельность |

18 |

18 |

19 |

Показывает, сколько валовой прибыли приходится на единицу выручки | |||||

|

Затратоотдача |

2 |

2 |

3 |

Показывает сколько прибыли от продаж приходится на 1000 руб. затрат | |||||

Представленные в таблице показатели рентабельности за анализируемые периоды имеют положительные значения , как следствие прибыльной деятельности ООО «ИнвестТорг». Прибыль от продаж в 2012 году составила 3% от полученной выручки. За год каждый рубль собственного капитала организации принес 19 рублей чистой прибыли. Чистая прибыль в 2012 году составила 5% от полученной выручки.

Горизонтальный и вертикальный анализы финансового состояния общества с ограниченной ответственностью «ИнвестТорг» на основе бухгалтерской финансовой отчетности за 2012 год (см. таблица 5, 6):

Горизонтальный анализ пассива баланса ООО «ИнвестТорг» за 2010-2012 года,

в млн. руб.

Таблица 5

|

Наименование показателя |

Отчетный год |

Темп роста | |||||

|

Абсолютное значение, ± |

Относительное значение, % | ||||||

|

2010 |

2011 |

2012 |

2011/2010 |

2012/2011 |

2011/2010 |

2012/ 2011 | |

|

Уставный капитал |

1,1 |

1,1 |

1,1 |

0 |

0 |

100 |

100 |

|

Собственные акции, выкупленные у акционеров |

0,3 |

- |

0,01 |

-0,3 |

0,01 |

- |

- |

|

Переоценка внеоборотных активов |

0,8 |

0,7 |

0,6 |

-0,1 |

-0,1 |

87,5 |

87,51 |

|

Добавочный капитал |

- |

- |

- |

- |

- |

- |

- |

|

Резервный капитал |

0,3 |

0,3 |

0,3 |

0 |

0 |

100 |

100 |

|

Нераспределенная прибыль |

44,9 |

44,7 |

53,8 |

-0,2 |

9,1 |

99,6 |

120,4 |

|

Долгосрочные заемные средства |

12 |

1,4 |

5,7 |

-10,6 |

4,6 |

11,7 |

407,1 |

|

Отложенные налоговые обязательства |

0,5 |

0,9 |

0,7 |

0,4 |

-0,2 |

180 |

77,8 |

|

Оценочные обязательства со сроком погашения более чем 12 месяцев после отчетной даты |

0,4 |

0,4 |

0,4 |

0 |

0 |

100 |

100 |

|

Кредиторская задолженность со сроком погашения более чем 12 месяцев после отчетной даты |

4,7 |

9,2 |

7,7 |

4,5 |

-1,5 |

195,7 |

83,7 |

|

Краткосрочные заемные средства |

4,5 |

13 |

0,9 |

8,5 |

-12,1 |

288,9 |

6,9 |

|

Кредиторская задолженность |

25,9 |

33,3 |

36,2 |

7,4 |

2,9 |

128,6 |

108,7 |

|

Доходы будущих периодов |

0,2 |

0,2 |

0,3 |

0 |

0,1 |

100 |

150 |

|

Валюта баланса |

95,6 |

105,2 |

107,7 |

19,5 |

5 |

1502 |

1442,7 |

Вертикальный анализ актива баланса ООО «ИнвестТорг» за 2010-2012 года,

в млн. руб.

Таблица 6

|

1 |

2 |

3 |

4 |

5 |

6 |

7 | |||||

|

Наименование показателя |

Отчетный год |

Удельный вес по годам, % |

Изменение, % | ||||||||

|

2010 |

2011 |

2012 |

2010/2011 |

2011/2012 |

| ||||||

|

Нематериальные активы |

0,08 |

1,2 |

1 |

1500 |

83,3 |

-1416,7 | |||||

|

Результаты исследований и разработок |

0,02 |

0,05 |

0,4 |

250 |

800 |

550 | |||||

|

Основные средства |

10,6 |

13 |

10,8 |

122,6 |

83,07 |

-39,53 | |||||

|

Доходные вложения в материальные ценности |

- |

- |

- |

- |

- |

- | |||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 | |||||

|

Финансовые вложения |

10,2 |

8,5 |

10,4 |

83,3 |

122,4 |

39,05 | |||||

|

Отложенные налоговые активы |

0,1 |

0,2 |

0,7 |

200 |

350 |

150 | |||||

|

Прочие внеоборотные активы |

1,8 |

2 |

2,7 |

111,1 |

135 |

23,9 | |||||

|

Запасы |

2,3 |

3 |

3,4 |

130,4 |

113,3 |

-17,06 | |||||

|

Налог на добавленную стоимость по приобретенным ценностям |

0,7 |

1,3 |

1,3 |

185,7 |

100 |

-85,7 | |||||

|

Дебиторская задолженность |

44,8 |

46,7 |

49 |

104,2 |

105 |

0,8 | |||||

|

Финансовые вложения |

8 |

2,6 |

- |

32,5 |

- |

- | |||||

|

Денежные средства и денежные эквиваленты |

3,6 |

13 |

15,6 |

361,1 |

56,3 |

-304,8 | |||||

|

Прочие оборотные активы |

0,2 |

0,2 |

0,2 |

100 |

100 |

0 | |||||

|

Валюта баланс |

82,4 |

91,8 |

95,5 |

3276,4 |

2048,4 |

-1100,04 | |||||

Экспресс-анализ эффективности деятельности ООО «ИнвестТорг» на основе совокупности синтетических показателей за 2010-2012 года (см.таблица 7):

Экспресс-анализ предприятия ООО «ИнвестТорг»

Таблица 7

|

Направление анализа |

Показатели |

|

1 Оценка экономического потенциала субъекта хозяйствования | |

|

1.1 Оценка имущественного положения |

Величина основных средств и их доля в общей сумме активов 10,8 млн. руб. или 9,9% |

|

1.2 Оценка финансового положения |

1 Величина собственных средств и их доля в общей сумме источников 55,88 млн. руб. или 19,5%; 2 Коэффициент текущей ликвидности 1,8; 3Доля собственных оборотных средств в общей их сумме 0,2% 4 Доля долгосрочных заемных средств в общей сумме источников 39,3% |

|

1.3 Наличие «больных» статей в отчетности |

- |

|

2 Оценка результативности финансово-хозяйственной деятельности | |

|

2.1 Оценка прибыльности |

1 Прибыль от продаж- 6,4 млн. руб. 2 Чистая прибыль-11,1 млн. руб. 3 Рентабельность операционная 3% 4 Рентабельность основного вида деятельности 8% |

|

2.2 Оценка динамичности |

1 Сравнительные темпы роста выручки -10,7 млн. руб. или -13,2% ; прибыли 1,2 млн. руб. или 16,2% ; совокупного капитала 8,97 млн.руб. или 19,3%. 2 Оборачиваемость активов составила 171,9 млн. руб. 3 Продолжительность операционного цикла составляет 161 ; продолжительность финансового цикла составляет 136,5. |

|

2.3 Оценка эффективности использования экономического потенциала |

1 Рентабельность авансированного капитала составила 5,9%; 2 Рентабельность собственного капитала составила 19%. |

Положительно характеризующим финансовое положение организации показателем является значение коэффициента обеспеченности собственными оборотными средствами (1,1) можно характеризовать как хорошее, но все коэффициенты ликвидности оказались ниже нормы. Коэффициент обеспеченности собственными средствами также положителен. Организация не зависит от заемного капитала. Чистые активы намного превышают уставный капитал, к тому же, определив текущее состояние показателя, необходимо отметить увеличение чистых активов за последний год. Превышение чистых активов над уставным капиталом и в то же время их увеличение за последний год говорит о хорошем финансовом положении организации по данному признаку. На основании качественной оценки значений показателей на конец анализируемого периода, а также их динамики в течении периода, можно сказать, что финансовое положение организации характеризуется как хорошее. На основе этой оценки, мы получаем хорошее итоговое финансовое состояние предприятия. Имеющие такой рейтинг организации могут рассматриваться в качестве положительных деловых партнеров. Организация может претендовать на получение кредитов, но решение во многом зависит от анализа дополнительных факторов (нейтральная кредитоспособность).