-

Определение эффективности участия в проекте всм

Эффективность создания ВСМ оценивается в течение расчетного периода. Расчетный период разбивается на шаги. Шаги расчета определяются их номерами (0, 1, …20). Время в расчетном периоде измеряется в годах или долях года и отсчитывается от фиксированного момента t0 = 0.

Проект, операция, связанная с получением доходов и осуществлением расходов, порождает денежные потоки (потоки реальных денег).

Денежный поток инвестиционного проекта (ИП) – это зависимость от времени денежных поступлений и платежей при реализации порождающего его проекта, определяемая для всего расчетного периода. На каждом шаге значение денежного потока характеризуется:

- притоком, равным размеру денежных поступлений (или результатов в стоимостном выражении) на этом шаге (доходов);

- оттоком, равным платежам на этом шаге (расходам);

- сальдо (активным балансом, эффектом), равным разности между притоком и оттоком.

Для расчетов примем следующие допущения:

1. Владельцы инфраструктуры ведут инвестиционную деятельность, перевозчик – операционную деятельность.

2. Денежные потоки дисконтируются.

Дисконтирование денежных потоков — это приведение стоимости потоков платежей, выполненных в разные моменты времени, к стоимости на текущий момент времени.

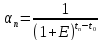

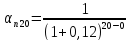

При дисконтировании используется ставка нормы дисконта Е (в долях единицы или процентах). Дисконтирование сальдо денежного потока на шаге расчета n выполняется путем умножения его значения на коэффициент дисконтирования αn, вычисляемый по формуле:

|

|

|

где 𝑡𝑛 – момент окончания шага расчета n,

𝑡0 – момент приведения, 𝑡0 = 0, (𝑡n−𝑡0) выражено в годах.

3. Перевозчик выплачивает ОАО «РЖД» взносы за право пользования инфраструктурой ВСМ.

где

– годовой доход ВСМ на i-ом

году эксплуотации,

– годовой доход ВСМ на i-ом

году эксплуотации,

4. Перевозчик закупает подвижной состав для осуществления операционной деятельности.

5. Суммарные доходы перевозчика от продажи билетов за 5 лет определяются:

Д

Д

5. Для расчета бюджетной эффективности используются значения экологических и социальных эффектов. При этом отрицательные эффекты учитываются как расходы, положительные эффекты – как доходы.

Расчет:

Эффективность участия ОАО «РЖД» в проекте создания ВСМ

-Капитальные вложения:

306929025,89*0,7=214850318,12 тыс. руб

-Плата за пользование инфраструктурой:

В1=17261595578,48*0,22*5=18987755,14 тыс. руб

В5=19030909125,27*0,22*5=20934000,04 тыс. руб

В10=20981577310,61*0,22*5=23079735,04 тыс. руб

В15=23132188984,95*0,22*5=25445407,88 тыс. руб

В20=25503238355,90*0,22*5=28053562,19 тыс. руб

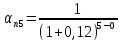

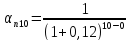

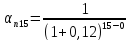

Коэффициент дисконтирования:

=1

=1

=0,567

=0,567

=0,322

=0,322

=0,183

=0,183

=0,104

=0,104

Таблица 26.

Эффективность участия ОАО «РЖД» в проекте создания ВСМ

|

Показатель |

Обозначение |

Шаги расчета |

||||

|

1 |

2 |

3 |

4 |

5 |

||

|

0 |

5 |

10 |

15 |

20 |

||

|

Капитальные вложения |

З'ржд |

214 850 318,12 ₽ |

- |

- |

- |

- |

|

Эксплуотационные расходы |

|

7 058 063,00 ₽ |

7 058 063,00 ₽ |

7 058 063,00 ₽ |

7 058 063,00 ₽ |

7 058 063,00 ₽ |

|

Итог затрат |

∑З |

221 908 381,12 ₽ |

7 058 063,00 ₽ |

7 058 063,00 ₽ |

7 058 063,00 ₽ |

7 058 063,00 ₽ |

|

Плата за пользование инфраструктурой |

В |

18 987 755,14 ₽ |

20 934 000,04 ₽ |

23 079 735,04 ₽ |

25 445 407,88 ₽ |

28 053 562,19 ₽ |

|

Транспортные эффекты от переключения части поездов на ВСМ |

Э |

8 888 086,33 ₽ |

44 440 431,64 ₽ |

88 880 863,29 ₽ |

133 321 294,93 ₽ |

177 761 726,58 ₽ |

|

Итог доходов |

∑Д=В+Э |

27 875 841,47 ₽ |

65 374 431,68 ₽ |

111 960 598,33 ₽ |

158 766 702,82 ₽ |

205 815 288,77 ₽ |

|

Сальдо денежного потока (эффект) |

Э'=∑Д-∑З |

-194 032 539,66 ₽ |

58 316 368,68 ₽ |

104 902 535,33 ₽ |

151 708 639,82 ₽ |

198 757 225,77 ₽ |

|

Накопенный эффект |

∑Э' |

-194 032 539,66 ₽ |

-135 716 170,98 ₽ |

-30 813 635,65 ₽ |

120 895 004,17 ₽ |

319 652 229,94 ₽ |

|

Коэффицент дисконирования |

|

1,000 |

0,567 |

0,322 |

0,183 |

0,104 |

|

Дисконтированный эффект |

|

-194 032 539,66 ₽ |

-77 009 000,17 ₽ |

-9 921 166,00 ₽ |

22 087 065,27 ₽ |

33 137 312,63 ₽ |

Эффективность участия перевозчика в проекте создания ВСМ

-Затраты на покупку подвижного состава:

3600000*15=54000000 тыс. руб

-Плата за пользование инфраструктурой:

В1=17261595578,48*0,22*5=18987755,14 тыс. руб

В5=19030909125,27*0,22*5=20934000,04 тыс. руб

В10=20981577310,61*0,22*5=23079735,04 тыс. руб

В15=23132188984,95*0,22*5=25445407,88 тыс. руб

В20=25503238355,90*0,22*5=28053562,19 тыс. руб

Таблица 27.

Эффективность участия перевозчика в проекте создания ВСМ

|

Показатель |

Обозначение |

Шаги расчета |

||||

|

1 |

2 |

3 |

4 |

5 |

||

|

0 |

5 |

10 |

15 |

20 |

||

|

Затраты на покупку подвижного состава |

Зпс |

54 000 000,00 ₽ |

3 600 000,00 ₽ |

3 600 000,00 ₽ |

0,00 ₽ |

3 600 000,00 ₽ |

|

Плата за пользование инфраструктурой |

В |

18 987 755,14 ₽ |

20 934 000,04 ₽ |

23 079 735,04 ₽ |

25 445 407,88 ₽ |

28 053 562,19 ₽ |

|

Эксплуатационные затраты |

Спер |

4 890 282,25 ₽ |

5 284 340,50 ₽ |

5 698 347,80 ₽ |

5 934 915,10 ₽ |

4 118 492,27 ₽ |

|

Итог затрат |

∑З=Зпс+В+Спер |

77 878 037,39 ₽ |

29 818 340,54 ₽ |

32 378 082,84 ₽ |

31 380 322,98 ₽ |

6 395 164,30 ₽ |

|

Доход от перевозок |

Д' |

86 307 977,89 ₽ |

95 154 545,63 ₽ |

104 907 886,55 ₽ |

115 660 944,92 ₽ |

127 516 191,78 ₽ |

|

Сальдо денежного потока (эффект) |

Э=Д'-∑З |

8 429 940,51 ₽ |

65 336 205,09 ₽ |

72 529 803,71 ₽ |

84 280 621,94 ₽ |

121 121 027,48 ₽ |

|

Накопенный эффект |

Э' |

8 429 940,51 ₽ |

73 766 145,59 ₽ |

146 295 949,31 ₽ |

230 576 571,25 ₽ |

351 697 598,73 ₽ |

|

Коэффицент дисконирования |

|

1,00 |

0,567 |

0,322 |

0,183 |

0,104 |

|

Дисконтированный эффект |

|

8 429 940,51 ₽ |

41 856 892,05 ₽ |

47 103 380,30 ₽ |

42 125 477,50 ₽ |

36 459 352,35 ₽ |

Расчет бюджетной эффективности строительства ВСМ

-Субсидии на строительство:

306929025,89*0,3=92078707,77 тыс. руб

|

Показатель |

Обозначение |

Шаги расчета |

||||

|

1 |

2 |

3 |

4 |

5 |

||

|

0 |

5 |

10 |

15 |

20 |

||

|

Субсидии на строительство |

Згос |

92 078 707,77 ₽ |

0 |

0 |

0 |

0 |

|

Экологические и социальные эффекты |

Эзс |

0,00 ₽ |

0,00 ₽ |

0,00 ₽ |

0,00 ₽ |

0,00 ₽ |

|

Итог затрат |

∑З=Згос+Ээс |

92 078 707,77 ₽ |

0,00 ₽ |

0,00 ₽ |

0,00 ₽ |

0,00 ₽ |

|

Экологические и социальные эффекты |

Ээс |

4 272 874 085,24 ₽ |

4 486 517 789,50 ₽ |

4 710 843 678,98 ₽ |

4 946 385 862,92 ₽ |

5 193 705 156,07 ₽ |

|

Сальдо денежного потока (эффект) |

Э=Ээс-∑З |

4 180 547 692,08 ₽ |

4 486 257 719,84 ₽ |

4 710 570 605,83 ₽ |

4 946 099 136,13 ₽ |

5 193 404 092,93 ₽ |

|

Накопенный эффект |

Э' |

4 180 547 692,08 ₽ |

8 666 805 411,93 ₽ |

13 377 376 017,76 ₽ |

18 323 475 153,89 ₽ |

23 516 879 246,82 ₽ |

|

Коэффицент дисконирования |

|

1 |

0,567 |

0,322 |

0,183 |

0,104 |

|

Дисконтированный эффект |

|

4 180 547 692,08 ₽ |

4 917 778 144,01 ₽ |

4 307 157 053,53 ₽ |

3 347 630 403,98 ₽ |

2 437 918 796,31 ₽ |