Анализ безубыточности производства.

Цель анализа безубыточности установить, что произойдет с финансовыми результатами, если изменится определенный уровень производительности или объема производства.

Анализ безубыточности основан на зависимости между доходами от продаж, издержками и прибылью в течение короткого периода, т.е. периода, в течение которого выход продукции ограничен уровнем имеющихся в настоящее время в ее распоряжении действующих производственных мощностей.

Экономисты выявили теоретическую зависимость совокупного дохода от продаж, издержек и прибыли от объема производства.

Обычно рассматривают экономическую модель и бухгалтерскую (теоретическую) модель [10].

Экономическая модель поведения затрат, объема производства и прибыли представлена на рис.3.

Совокупные расходы

Совокупные доходы

Объем производства, штук

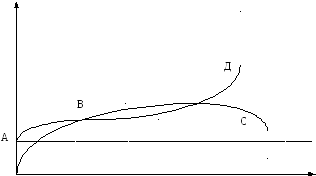

Рисунок 3. Экономическая модель поведения затрат и доходов в зависимости от объема производства.

На графике линия совокупного дохода кривая. Это указывает, что фирма может реализовывать возрастающие количества выпускаемой продукции только путем уменьшения цены реализации единицы продукции, поэтому линия совокупного дохода не пойдет так круто вверх и в конце пойдет вниз. Происходит это из-за того, что отрицательное влияние снижения цен превалирует над эффектом от увеличения объема продаж.

Линия совокупных издержек АД показывает, что между точками А и В совокупные издержки сначала резко возрастают на низких уровнях объема производства. Это говорит о трудностях эффективного управления предприятием, которое рассчитано на более высокий уровень объема производства.

Между точками В и С линия совокупных издержек начинает выравниваться и поднимается не так круто. Это свидетельствует о том, что теперь фирма в состоянии эксплуатировать оборудование в экономически эффективных масштабах производства и может использовать преимущества специализации труда, серийного производства и т.д.

Ближе к верхней границе диапазона объема производства линия совокупных издержек между точками С и Д поднимается все круче и круче, так как издержки на единицу продукции возрастают. Происходит это потому, что выпуск продукции за один час работы основных рабочих уменьшается, когда предприятие эксплуатируют выше его проектного уровня: возникает нехватка ресурсов, возникают кризисные ситуации и т.д.

Горизонтальная пунктирная линия от точки А представляет собой затраты на обеспечение основных действующих производственных мощностей и является экономической интерпретацией валовых постоянных издержек фирмы. На рис.1 отмечено, что линия совокупного дохода пересекает линию совокупных издержек в двух точках, т.е. есть две точки безубыточности.

На рис.4 показана функция переменных расходов по экономической модели.

Рисунок 4. График переменных расходов по экономической модели.

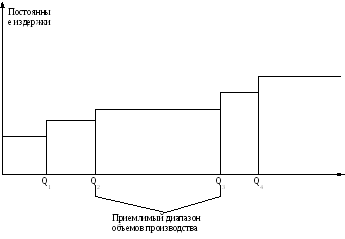

На рис. 5 представлен график постоянных издержек по экономической модели.

Рисунок 5. График постоянных издержек по экономической модели.

Определение точки безубыточности.

Для определения точки безубыточности используется бухгалтерская (теоретическая модель) поведения затрат, объема производства и прибыли.

Соотношение между затратами и объемом производства в этом случае выражается функцией:

![]()

где

С - общая сумма затрат;

Спост. - постоянные затраты;

Спер.ед. - переменные затраты на единицу продукции;

Q - объем производства, шт.;

Причем приведенное выше уравнение верно при следующих допущениях:

-

Принцип линейности. (переменные и постоянные затраты выражаются прямой линией).

-

Принцип достаточных пределов (второе допущение, что затраты изменяются прямолинейно при любых изменениях объема производства (от нуля до бесконечности). В действительности прямая линия дает хорошее приближение только при изменении объема производства в определенных пределах.

Для определения точки безубыточности надо добавить величину выручки:

![]()

где

В - выручка , в руб.;

Цед - цена единицы продукции, руб.;

Точка безубыточности (иногда называется точка рентабельности или прибыли) определяется из соотношения В=С, т.е. при этом

![]()

следовательно, точка безубыточности равна:

![]() (штук).

(штук).

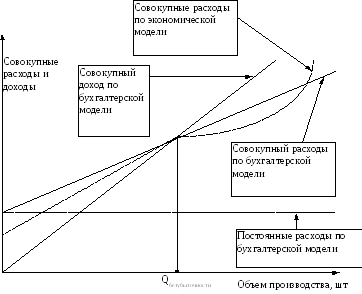

График определения точки безубыточности приведен на рис.6.

Рисунок 6. Диаграмма безубыточности по бухгалтерской модели [10].