2.2. Состав и объем государственного внутреннего долга России

Начало 2004 г. было довольно многообещающим для системы управления государственным внутренним долгом. Основные надежды были связаны с развитием рынка государственных ценных бумаг, включая, прежде всего, эмиссию эталонных или индикативных выпусков ценных бумах ("benchmarks") со сроками обращения 3, 5 и 10 лет, а также организации работы на рынке первичных дилеров. Принятие данных мер могло бы обеспечить значительное повышение ликвидности на российском рынке государственных ценных бумаг. Отчасти благодаря административной реформе, отчасти из-за увлеченности правительства вопросами расходования излишков стабфонда, в 2004 г. этим планам, к сожалению, так и не суждено было осуществиться. В результате, государственная долговая политика ничего нового не приобрела.

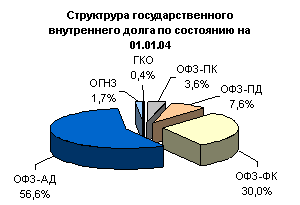

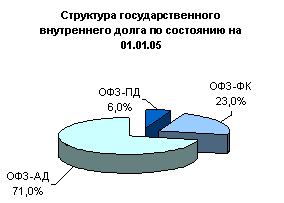

По итогам 2004 г. государственный внутренний долг увеличился на 93,3 млрд. руб. (или 14,1 %) и составил по состоянию на 1 января 2005 г. 756,791 млрд. руб. Прирост внутренней задолженности Правительства РФ обеспечивался только за счет ОФЗ-АД. За 2004 г. объем обязательств по этим бумагам увеличился на 166,8 млрд. руб. (44,1 %), при этом долг, представленный другими бумагами, сокращался. Печально, но на российском рынке госбумаг продолжает существовать всего один более или менее полноценно торгуемый инструмент. Более подробно структура государственного внутреннего долга по состоянию на начало 2004 и 2005 гг. представлена на рисунке 5.

Рис. 5. Структура внутреннего долга Российской Федерации в 2004 г.

Источник: Минфин РФ [39]

Итак, если в начале 2004 г. государственный внутренний долг был представлен шестью бумагами, то в начале 2005 г. их осталось всего три. При этом доля ОФЗ-АД возросла на 14,4 п.п., составив 71 %. Увеличился также удельный вес ОФЗ-ПД – на 2,4 п.п. – до 6 %. Доля ОФЗ-ФК напротив сократилась на 7 п.п. и составила 23 %.

Рынок государственных ценных бумаг в 2004 г. был довольно неспокойным, активное размещение облигаций сменялось ростом вторичного рынка. Ситуацию на российском рынке государственных облигаций в начале года определял прогноз снижения ставок на казначейские облигации США, а также высокие показатели банковской ликвидности, оптимистический инфляционный прогноз на 2004 г. Однако летний банковский кризис, проявившийся, в частности, в снижении показателей ликвидности, стал причиной снижения объемов торгов на рынке. По мере разрешения кризиса, ситуация определенным образом нормализовалась. В конце года были даже размещены облигации Банка России, и агентство "Fitch" присвоило России инвестиционный рейтинг. Вместе с тем, рост вероятности повышения ставки рефинансирования ФРС в 2005 г. и угроза несоблюдения инфляционных целей добавляли рынку негатива.

По итогам 2004 г. фактическое привлечение финансовых ресурсов посредством размещения федеральных государственных ценных бумаг составило 176,19 млрд. руб., при этом объем погашения ценных бумаг, номинированных в российских рублях, составил 80,05 млрд. руб. Таким образом, сальдо привлечения-погашения составило 96,14 млрд. руб., при том, что, согласно Закону о федеральном бюджете на 2004 г., предполагалось чистое привлечение в объеме 140,65 млрд. руб.

Распределение объема фактической эмиссии (она немного отличается от указанной выше и составляет 176,24 млрд. руб.) по отдельным видам внутренних государственных ценных бумаг выглядит следующим образом: ГКО – 3,96 млрд. руб., ОФЗ-ФК – 34,46 млрд. руб., ОФЗ-АД – 137,82 млрд. руб.

Дюрация рыночного долга в течение 2004 года возросла с 2,7 года до 4,8 года, что соответствует уровню долговых рынков развитых государств.

Говоря о нерыночной части внутреннего долга, следует заметить, что в 2004 г. завершилась реализация государственной программы погашения долговых товарных обязательств перед населением. Расходов на исполнение государственных гарантий РФ в связи с отсутствием требований на их исполнение не осуществлялось, хотя Программа на 2004 г. предусматривала выделение на эти цели 1,8 млрд. руб. Одновременно, было выдано гарантий на сумму 7,5 млрд. руб. (из предусмотренных 57,8 млрд. руб.).

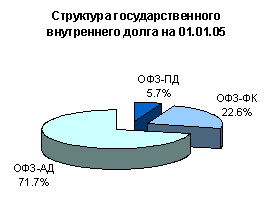

Согласно данным Минфина России, государственный внутренний долг на 1 января 2005 г. составил 756,82 млрд. руб. (таблица 4, рис. 6).

По состоянию на 1 августа 2005 г. составил 819,827 млрд. руб. Таким образом, внутренний долг с начала года увеличился 63,037 млрд. руб. или 8,3 %. В аналогичном периоде предыдущего, 2004 года внутренний долг федерального правительства увеличился на 50,949 млрд. руб. или 7,7 %.

Рис. 6. Государственный внутренний долг Российской Федерации, выраженный в государственных ценных бумагах, млрд. руб.

Источник: Минфин РФ [39]

Как в абсолютном, так и в относительном выражении наибольший прирост обязательств сложился в секторе облигаций федерального займа с постоянным купонным доходом (ОФЗ-ПД) – 56,642 млрд. руб. или 130,8 %, таким образом, объем долга, выраженный данной бумагой составил на начало августа 2005 г. 99,949 млрд. руб.

Таблица 4

Государственный внутренний долг Российской Федерации, выраженный в государственных ценных бумагах

млрд. руб.

|

Виды ценных бумаг |

ГКО |

ОФЗ-ПК |

ОФЗ-ПД |

ОФЗ-ФК |

ОФЗ-АД |

ОГНЗ |

ОРВВЗ 1992 года |

ОГСЗ |

Итого внутренний долг |

|

на 01.01.1993 |

|

|

|

|

|

|

0,01 |

|

0,01 |

|

на 01.01.1994 |

0,20 |

|

|

|

|

|

0,02 |

|

0,22 |

|

на 01.01.1995 |

10,59 |

- |

- |

- |

- |

- |

0,03 |

|

10,62 |

|

на 01.01.1996 |

65,76 |

7,96 |

- |

- |

- |

- |

0,05 |

3,00 |

76,76 |

|

на 01.01.1997 |

203,58 |

33,53 |

3,80 |

- |

- |

- |

0,07 |

8,00 |

248,98 |

|

на 01.01.1998 |

272,61 |

47,62 |

115,78 |

- |

- |

1,77 |

0,11 |

13,08 |

450,97 |

|

на 01.01.1999 |

16,82 |

0,13 |

346,83 |

112,56 |

- |

2,64 |

0,12 |

14,64 |

493,74 |

|

на 01.01.2000 |

7,43 |

0,04 |

402,21 |

112,43 |

- |

2,69 |

0,14 |

4,88 |

529,83 |

|

на 01.01.2001 |

3,05 |

24,11 |

359,21 |

122,77 |

- |

19,50 |

0,18 |

3,00 |

531,81 |

|

на 01.01.2002 |

19,54 |

24,10 |

307,82 |

138,53 |

- |

20,73 |

0,21 |

0,12 |

511,06 |

|

на 01.01.2003 |

18,82 |

24,10 |

350,74 |

207,07 |

42,29 |

11,50 |

0,08 |

0,11 |

654,70 |

|

на 01.01.2004 |

2,72 |

24,10 |

50,48 |

199,31 |

375,42 |

11,50 |

0,04 |

0,10 |

663,67 |

|

на 01.01.2005 |

0,02 |

0,001 |

43,31 |

171,22 |

542,24 |

0,0 |

0,03 |

0,0002 |

756,82 |

Источник: Минфин РФ [39]

При этом, объем обязательств в виде ОФЗ с фиксированным доходом (ОФЗ-ФК) снизился с начала года на 26,093 млрд. руб. или 15,2 % и составил 145,131 млрд. руб. Обязательства в виде наиболее популярной в настоящее время бумаги с амортизацией основной суммы (ОФЗ-АД) возросли на 32,487 млрд. руб. (5,9 %) – до 574,722 млрд. руб.

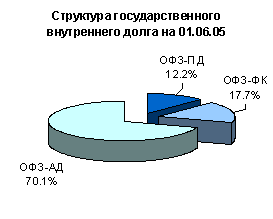

Изменение структуры государственного внутреннего долга с начала 2005 по 1 августа представлена на рисунке 7.

Рис. 7. Структура внутреннего долга Российской Федерации в 2005 г.

Источник: Минфин РФ [39]

Структура долга в январе-июле 2005 г. претерпела некоторые позитивные изменения, то есть произошло снижение доли задолженности в виде ОФЗ-АД при повышении удельного веса ОФЗ-ПД. Однако, с другой стороны, долговая политика России остается мало активной, что можно рассматривать рассматриваем как существенный недостаток всей текущей бюджетной политики.

На рисунке 7 не представлены доли ГКО и ОФЗ-ПК в связи с незначительным объемом задолженности по данным бумагам – 24 млн. руб. и 1 млн. руб. соответственно. Обязательства в виде ОГНЗ продолжали оставаться нулевыми. Как видно из рисунка, снижение долей ОФЗ-АД и ФК на 1,6 и 4,9 процентных пункта было компенсировано приростом удельного веса ОФЗ ПД на 6,5 процентных пункта.

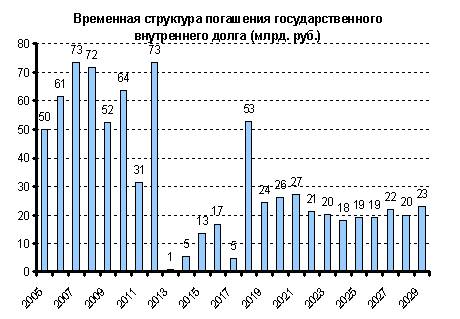

Рассмотрим временную структуру погашения государственного внутреннего долга России по состоянию на начало августа 2005 г. (рис. 8).

Рис. 8. Временная структура погашения государственного внутреннего долга (млрд. руб.)

Источник: Минфин РФ [39]

Существенных изменений во временной структуре погашения не происходит. Наиболее значительные погашения произойдут до 2013 года. При этом период с 2013 по 2018 гг. характеризуется невысокими объемами выплат основной суммы внутреннего долга РФ, то есть в настоящее время с точки зрения выравнивания платежного графика целесообразным является выпуск 8-15 летних государственных облигаций. После 2020 г. формируется относительно ровная структура, не предусматривающая периоды пиковых платежей.

По данным Минфина, за октябрь 2005 г. государственный внутренний долг вырос на 4,27 млрд. руб., и составил на 1 ноября 2005 г. 841,33 млрд. руб. Размер задолженности по ГКО не изменился (0,024 млрд. руб.). Не изменился также размер долгов по ОФЗ-ПК (0,001 млрд. руб.), ОФЗ-ФК (131,13 млрд. руб.) и ОФЗ-АД (597,73 млрд. руб). Вырос размер задолженности по ОФЗ-ПД до 112,45 млрд. руб. (+4,27 млрд руб.).

Таким образом, с начала года внутренний долг РФ в госбумагах увеличился на 84,539 млрд. руб.

Минфин РФ, как ведомство, отвечающее за подготовку и реализацию программы государственных внутренних заимствований, считает, что в 2006 г. целесообразно увеличить объем привлечения средств на 27-35 млрд. руб. по сравнению с 2005 г. При этом предполагается развитие как существующего сегмента рынка – ГКО-ОФЗ, так и нового – ГСО.

Таким образом, общий объем внутреннего долга возрастет с 913,22 млрд. руб. на начало 2006 г. до 1093,75 млрд. руб. – на конец, в том числе рыночная часть увеличится до 770,52 млрд. руб.

В 2006-2008 годах на погашение внутреннего долга планируется направлять доходы от приватизации. Ориентировочно в 2006 году цифры доходов составят 39 млрд. рублей, в 2007-м – 49 млрд. рублей, в 2008-м – 52 млрд. рублей. На эти же цели планируется направить и средства, полученные от продажи государственных запасов. Эти доходы составят в 2006 году 5 млрд. рублей, в 2007-м – 4 млрд. рублей и в 2008-м тоже 4 млрд. рублей.

Подводя итог проведенному исследованию, можно сказать, что отсутствие необходимости в финансировании бюджетных расходов за счет займов (вследствие небывало благоприятной внешнеэкономической конъюнктуры) отнюдь не означает, что не нужно развивать рынок государственных ценных бумаг в России. Кроме того, в стране давно назрела необходимость проведения реформ по важнейшим направлениям, требующим существенных финансовых ресурсов. В такой ситуации внутренний рынок государственных ценных бумаг может стать одним из источников их финансирования.

В связи с тем, что прогрессивные планы в области принятия ряда мер, направленных на повышение ликвидности российского рынка государственных ценных бумаг, в 2004 г. и первой половине 2005 г. так и не были реализованы, следует констатировать, что Правительством РФ потеряны полтора года благоприятной внешнеэкономической конъюнктуры. Федеральный бюджет практически не нуждается в заемных средствах, напротив, за счет средств стабфонда обеспечивается досрочное погашение долгов перед Парижским клубом кредиторов. Такая ситуация снимает бюджетные ограничения в организации системы управления государственным долгом, однако в последнее время отсутствовал всяческий прогресс в данном направлении.

Отсутствуют также позитивные сдвиги в процессе воссоздания института первичных дилеров на российском рынке. Данный шаг мог бы значительно повысить ликвидность рынка, однако в условиях отсутствия намерений развивать рынок со стороны правительства, ждать скорейшего появления первичных дилеров, как и эмиссии индикативных выпусков государственных ценных бумаг, в России не стоит.