Глава 13. Управление активами и пассивами

3. Управление рисками в рамках управления активами и пассивами

391

уровень

стабильности пассивов;

уровень

стабильности пассивов;качество и диверсифицированность активов.

Риск несбатансированной ликвидности имеет ценовую и количественную составляющие. Ценовой риск обусловлен ценой, по которой могут быть проданы активы, и ставкой привлечения дополнительных пассивов. Количественный риск определяется наличием активов, которые могут быть проданы, и возможностью приобретения на рынке средств по любой цене.

В основе ценового риска лежит процентный риск, так как стоимость активов при прочих равных условиях определяется изменением процентной ставки. Если актив продается по номинальной стоимости, то ценовой риск, связанный с накопленной ликвидностью, будет равен нулю. Если актив приходится продавать с убытками, то ценовой риск будет определяться размером ценового скачка, который, в свою очередь, зависит от того, насколько изменилась процентная ставка по сравнению со ставкой периода приобретения актива.

При покупке дополнительных пассивов ценовой риск возникает, когда банки вынуждены «переплачивать» за дополнительно привлекаемые средства. И наоборот, если средства легкодоступны по приемлемой для банка цене, то ценовой риск сводится к нулю.

В области управления рисками поддержание ликвидности выполняет следующие функции:

демонстрация рынку, что банк «безопасен» и, следовательно, в состоянии возвращать свои займы;

возможность в любой момент удовлетворять кредитные заявки целевых клиентов для поддержания с ними особых взаимоотношений, ориентированных на долгосрочную прибыльность;

избежание неприбыльной продажи активов;

ограничение премии за риск неуплаты по привлекаемым банком средствам.

Для поддержания ликвидности, или управления риском несбалансированной ликвидности, банк должен иметь некоторое количество активов в виде денежных средств (кассовой наличности и средств на корреспондентском счете в Центральном банке), а также в виде высоколиквидных государственных ценных бумаг. Эти виды активов не приносят доход либо он незначителен. В результате банк сталкивается с альтернативой ликвидность/прибыльность. Он стремится минимизировать недоходные или малодоходные активы и быть в состоянии удовлетворять операционную потребность в денежных средствах. При этом присутствует четко выраженный фактор неопределенности, так как руководство банка заранее с большой степенью уверенности не может предсказать, когда и в каком объеме возникнет проблема ликвидности.

Таким образом, банку необходимо решать не только проблему цены привлекаемых ресурсов, но и эффективности собственных вложений. При этом возможны следующие варианты, связанные с результатами доходности:

недостаточная доходность. Банк стремится к минимизации риска, но теряет часть доходов. При долговременном управлении ликвидностью по такой схеме банк неизбежно столкнется с серьезными проблемами, так как получение стабильного дохода является условием сохранения его ликвидности, особенно в случае потери определенной части вложений;

заведомо неприемлемый риск. Вероятность получения планиру емых высоких доходов значительно снижается, что делает риск в дан ном случае неоправданным;

приемлемый или оправданный риск, который обеспечиваетбан- ку минимум необходимого дохода.

Выбор того или иного для банка варианта осуществляется в процессе управления риском.

Современная практика выработала различные способы оценки и управления риском несбалансированной ликвидности: анализ и оценка соотношения активов и пассивов по степени ликвидности, метод разрыва (лестница сроков), дюрация, оценка риска трансформации.

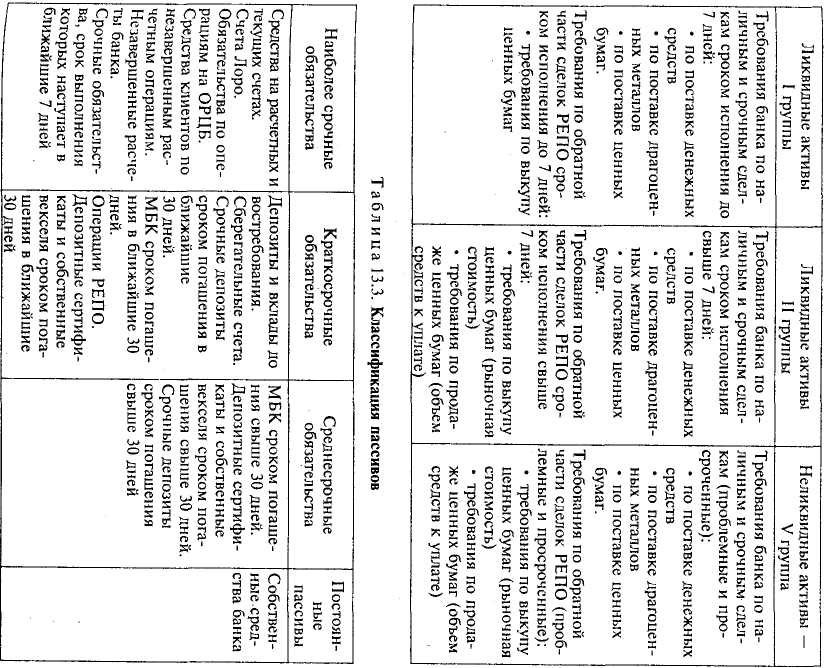

Соотношение активов и пассивов. Для анализа и оценки соотношения активов и пассивов по степени ликвидности активы и пассивы, включая забалансовые статьи, распределяются по соответствующим группам по степени убывания ликвидности и с учетом их срока и качества (табл. 13.1).

При классификации активов по степени ликвидности учитывалась возможность их быстрого превращения в денежную наличность. В этой связи ценные бумаги по степени ликвидности были распределены по трем группам ликвидности, исходя из целей первоначального их приобретения и отражения на балансе банка.

Ценные бумаги, включенные в первую группу ликвидности как вторичные резервы, предназначены для поддержки ликвидности, и их продажа при возникновении такой потребности при условии развитого рынка ценных бумаг не сопряжена, как правило, с потерями доходов. Во вторую группу ликвидных активов включены корпоративные Ценные бумаги эмитентов, имеющие высокий рейтинг. Эти ценные бумаги, являясь высокодоходными, одновременно выступают в виде запаса для поддержания ликвидности банка. В третьей группе ликвидных активов представлены инвестиционные государственные, муниципальные и корпоративные ценные бумаги, приносящие процентный доход и приобретенные на срок более 6 месяцев.

Таблица

13.1. Классификация активов по степени

убывания ликвидности

Таблица

13.1. Классификация активов по степени

убывания ликвидности

Ликвидные активы I группы

Ликвидные активы II группы

Ликвидные активы III группы

Ликвидные активы IV группы

Неликвидные активы V группа

Первичные резервы денежные средства:

наличная касса и платежные документы

корреспондентские счета кредитных органи заций в Банке России

депозиты, размещен ные в Банке России

фонды обязательных резервов (ФОР) в Банкс России, подлежащие возврату как излишне внесенные (до 7 дней). Вторичные резервы:

ликвидные государст венные ценные бумаги

облигации Банка Рос сии

лета Ностро (банки группы развитых стран). Драгоценные металлы. Межбанковские кредиты и депозиты сроком tiora-шения в ближайшие 7 дней.

Расчеты с валютными и фондовыми-биржами. Корпоративные пенные бумаги, приобретенные для перепродажи, имеющие рыночную котировку.

Операции РЕПО. Кредиты овердрафт клиентам банка; стандартные кредиты сроком погашения в ближайшие 7 дней.

Учтенные векселя первоклассных векселедателей сроком погашения по предъявлении и в ближайшие 7 дней

:чета Ностро (кроме включенных в группу И). МБК и депозиты сроком погашения от 8 до 30 дней.

Стандартные кредиты сроком погашения от 8 до 30 дней.

Учтенные векселя первоклассных векселедателей со сроком предъявления до 30 дней. Инвестиционные государственные ценные бумаги.

Муниципальные ценные бумаги, имеющие рыночную котировку. Инвестиционные корпоративные ценные бумаги, имеющие рыночную

котировку

Драгоценные камни. Стандартные кредиты сроком погашения свыше 30 дней. Стандартные учтенные векселя сроком погашения свыше 30 дней. Финансовое участие в деятельности других организаций (при наличии контрольного пакета)

Фонд обязательных резервов, скорректированный на сумму возврата в ближайшие 7 дней. Муниципальные пенные бума!и, не имеющие рыночной котировки. Финансовое участие в деятельности других организаций (кроме отнесенных к IV группе). Проблемные и просроченные кредиты, уменьшенные на сумму созданных под них резервов. Фиксированные активы (основные средства, материальные и нематериальные активы) по остаточной стоимости

![]()

CO

о

2 3

x v

rt j4

si

a S

я •о p

О |

|

8 |

•a |

|

rt |

|

H |

г» |

0- |

7! |

5 |

•о ft |

•3 |

|

|

|

а |

|

D" |

rt N

? P П

а 3 о

g * д

о ° 1 ||f

ill

3 2 о E » g

X

a rt Ё

is

й со

So?

о а

|

о |

—7 |

43 |

C3 |

|

ft |

|

|

to |

rt |

|

|

X |

H |

H |

x |

CO |

&3 |

|

"ri |

rt н £ а

2 °

si

394