1) Ресурсний;

2) Грошовий.

Відповідно до ресурсного базису об'єктом аналізу і планування є виручка, як потік вхідних ресурсів підприємства, і валові витрати, як потік вихідних ресурсів. Різниця між потоком вхідних і вихідних ресурсів розглядається як кінцевий результат аналізу. В рамках CVP-аналізу цей результат вимірюється операційним прибутком.

Нехай р — ціна одиниці продукції, a Q — об'єм виробництва за деякий проміжок часу. Запишемо основне рівняння моделі, що символізує той факт, що прибуток до виплати податків NІ визначається сумарною виручкою за вирахуванням всіх постійних і змінних витрат:

![]() (5.1)

(5.1)

де F— величина постійних витрат за період часу, a v — величина змінних витрат на одиницю продукції.

Точка беззбитковості (ВЕР) за визначенням відповідає умові NІ= 0, звідки:

![]() (5.2)

(5.2)

Таким чином, для того, щоб розрахувати точку беззбитковості, необхідно величину постійних витрат розділити на різницю між ціною продажів продукції і величиною змінних витрат на одиницю продукції. Остання носить назву одиничного вкладеного доходу (Unit Contribution Margin).

Якщо задача полягає у визначенні цільового об'єму продажів QT, тобто такого значення об'єму продажів, яке відповідає заданому значенню прибутку NІТ, то використовуємо аналогічне співвідношення:

![]()

звідки:

Важливою характеристикою успішної роботи підприємства є величина запасу безпеки (Safety Margin), яка у відносній формі визначається у вигляді різниці між запланованим об'ємом реалізації і точкою беззбитковості:

Чим вищий цей показник, тим безпечніше себе почуває підприємство перед загрозою негативних змін (зменшення виручки або збільшення витрат).

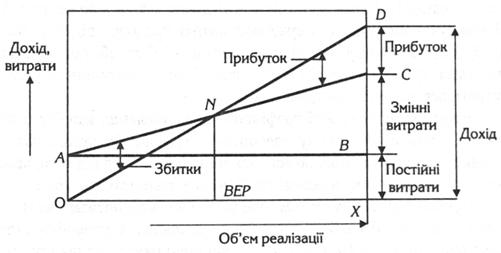

Сутність аналізу беззбитковості повністю розкривається на графіку беззбитковості (рис. 5.1). Цей графік показує об'єм проведеної продукції в натуральному виразі на горизонтальній осі і величину доходу або витрат у вартісному виразі на вертикальній осі. Можна було б побудувати аналогічний графік, відкладаючи по горизонтальній осі об'єм випуску у відсотках до повної потужності.

Лінія АВ, що показує постійні витрати, які не міняються залежно від об'єму, проходить паралельно осі X. Вертикальна відстань між лінією АВ і лінією АС, при будь-якому певному об'ємі, характеризує сукупні змінні витрати виробництва даного об'єму продукції, а вертикальна відстань між OA і АС, при будь-якому певному об'ємі виробництва, характеризує сукупні витрати виробництва даного об'єму. Коли продукція не реалізується, сукупні витрати не рівні нулю, а рівні OA. Коли об'єм випуску рівний X, сукупні витрати представлені лінією СХ, яка рівна = ХВ + ВС (ХВ — фіксовані елементи витрат (те ж, що OA) і ВС — змінні елементи витрат).

Рис. 5.1. Графічне представлення точки беззбитковості: АС — лінія сукупних витрат; OD — лінія доходу

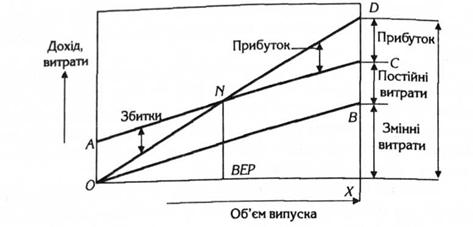

Рис. 5.2. Зворотний графік беззбитковості: АС — лінія сукупних витрат; 0D—лінія доходу

Для кожної конкретної ціни продажу одиниці кінцевого продукту лінія OD показуватиме величину доходів при різних об'ємах продажу. Перетин лінії сукупного доходу з лінією сукупних витрат визначає точку беззбитковості (ВЕР) "N", точку, в якій сукупний дохід рівний сукупним витратам (змінним і постійним). Будь-яка різниця по вертикалі між лінією сукупного доходу і сукупних витрат праворуч від ВЕР показує прибуток при даному об'ємі виробництва, тоді як збитки показуватимуться на графіку зліва від ВЕР, оскільки як в цьому випадку сукупні витрати перевищують сукупний дохід.

Існує ще один спосіб графічного представлення аналізу беззбитковості, який носить назву "зворотного графіка беззбитковості". На перший погляд може показатися, що він відрізняється від того, який ми розглянули вище, хоча в основі своїй вони абсолютно однакові.

Відмінність полягає в тому, що змінні витрати показані знизу, а постійні — зверху. Тут змінні витрати представлені у вигляді відстані по вертикалі між віссю ОХ і лінією ОВ, що починається на початку О, Постійні витрати додаються по вертикалі, залишаючись незмінними. В результаті цього лінія сукупних витрат АС проходить паралельно ОВ на відстані, рівному АТ= ВС, що відповідає постійним витратам.