1.3.3. Принципы реализации целей финансового управления. Функции финансового менеджера

Финансовое управление в современных условиях стало приоритетным направлением в менеджменте. Решения по финансам являются итоговыми по всему комплексу проблем производства. Одновременно финансовое положение фирмы (состав и структура финансового капитала) определяет состоятельность и рациональность решений по другим направлениям менеджмента.

Объектом управления для финансового менеджера являются финансовые (денежные) ресурсы. Финансовый менеджер управляет размерами, источниками формирования, направлением и очередностью использования финансовых ресурсов, а также отношениями, складывающимися в процессе их формирования и использования. Финансовое обеспечение предпринимательской деятельности представляет собой деятельность, направленную на использование ресурсов. Результаты управления проявляются в денежных потоках (величине и сроках), протекающих между фирмой, бюджетами, собственниками капитала, партнерами по бизнесу и др. субъектами.

В текущем периоде финансовый менеджер решает вопросы оптимизации издержек производства и обращения, обеспечивает стимулы развития коммерческой инициативы. В долгосрочном периоде финансовый менеджер основывается на концепции достижения более высокого уровня прибыли, чем средний по отрасли.

Основу информационного обеспечения системы финансового управления образует информация финансового характера. Она включает: бухгалтерскую отчетность, оперативную отчетность финансовых служб фирмы, сообщения финансовых органов, информацию банковской системы и др. Западные специалисты отмечают, что только финансовый менеджер в состоянии объективно оценить предлагаемые варианты решений и ранжировать проекты по степени их важности.

Финансовый менеджер располагает многообразными методами финансового управления. К ним относятся: кредитование, налогообложение, страхование, трастовые операции, лизинг, система финансовых санкций, ценообразование, амортизационная политика и другие. Методы финансового управления используются менеджером в процессе принятия решений по использованию финансовых ресурсов (уплата налогов, приобретение материальных ценностей, ценных бумаг, инвестирование и др.) и их формированию (получение кредитов, изменения условий продаж, эмиссия ценных бумаг и др.).

Финансовые решения, принимаемые менеджером, принято называть инструментами финансового регулирования или финансовыми инструментами. В самом общем виде финансовый инструмент – это контракт (договор), по которому происходит увеличение финансовых активов или финансовых обязательств.

Финансовые активы – это денежные средства, контрактное право на получение от другого предприятия финансовых активов, акции другого предприятия. Финансовые обязательства – это контрактные обязательства выплатить денежные средства или предоставить иной вид финансовых активов другому предприятию. Все финансовые инструменты могут быть разделены на три основные категории:

- денежные средства (в кассе, на расчётном, валютном и депозитных счетах);

- кредитные инструменты (облигации, форвардные контракты, прочие категории договоров);

- средства от участия в уставном капитале (акции, паи, доли и др.).

Управленческие решения по финансам могут быть разделены на несколько относительно однородных групп, составляющих основные задачи финансового менеджера. Выделяют: финансовый анализ и финансовое планирование, обеспечение предприятия финансовыми ресурсами (управление источниками финансовых ресурсов), распределение финансовых ресурсов (управление активами и капиталом фирмы). Практически все управленческие решения, принимаемые в бизнесе, связаны с выбором альтернатив предстоящих расходов и доходов. Поэтому весь управленческий персонал – от уровня генерального директора и председателя совета директоров до руководителей отдельных подразделений (цехов, участков, отделов, бюро и т.п.) – в той или иной степени участвует в принятии управленческих решений по финансам. В крупных фирмах – пользуясь услугами специалистов по финансам, в малых – используя собственные знания и опыт.

Принятию финансовых решений всегда предшествуют анализ состояния проблемы, разработка вариантов ее решения и прогноз ожидаемых результатов. Эти функции относятся непосредственно к функциям специалиста по финансам, в то время как принятие решения может быть функцией иного менеджера. Поэтому применяемое далее понимание финансового менеджера является общим. Оно включает в себя специалистов по финансам, не только принимающих решения, но и готовящих их (финансовых аналитиков). В ведущих западных фирмах должности финансовых аналитиков как всей компании, так и отдельных подразделений предусмотрены в штатных расписаниях. Их функции в этом случае состоят в анализе перспективных и текущих проблем финансового развития фирм (подразделений) и подготовке предложений по этим направлениям.

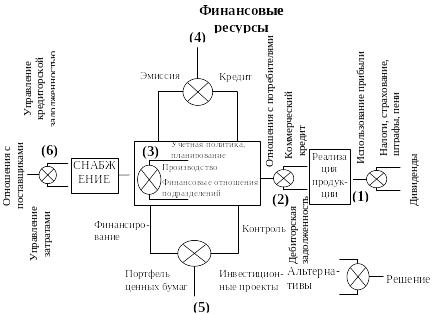

На рис. 1.8 приведена более глубокая классификация основных задач финансового менеджмента.

Рис.1.8. Основные функции финансового менеджера

в акционерном обществе

Выделены следующая последовательность и взаимосвязи задач управления финансами.

1. Финансовые отношения, возникающие по поводу формирования и распределения прибыли. Задача финансового менеджера - выработка оптимальной политики распределения чистой прибыли, т.е. распределения, в наибольшей степени соответствующего целям предприятия. Приведем некоторые вопросы, которые стоят перед менеджером на этом этапе, и возможные варианты ответов. Какую часть прибыли направить на выплату дивидендов? Чем выше дивиденды, тем выше курс акций. Но одновременно снижается размер средств, направленных на техническое развитие, а эти средства будут способствовать росту курса акций в перспективе. Менеджер должен обосновать решение, в наибольшей степени соответствующее финансовым целям фирмы.

2. Как платить налоги? Налоговое законодательство России еще не сложилось, работа по его настройке будет продолжаться. Хотя налоговый кодекс (НК) и определил основные принципы налоговой системы, с даты введения в НК вносились изменения и дополнения со средней частотой до 2,5 раза в квартал. Несомненно, указанные тенденции будут сохраняться и далее, в т.ч. для нормативных документов более низкого уровня (постановлений, приказов, инструкций и т.д.). К цели специалиста по налогам (юриста и/или финансиста) можно отнести не только недопущение наложения налоговых санкций на предприятие и руководителя, но и снижение (всеми законными способами) общего уровня налогообложения. Указанная цель в рамках международной теории и практики является общепризнанной. Даже в условиях стабильного, развитого законодательства существуют легальные возможности для проведения оптимизации налогообложения. А условия нестабильности, как показал опыт, обязывают менеджера анализировать не только тактические, но и долгосрочные последствия принимаемых решений.

3. В условиях значительной задержки платежей некоторыми потребителями неплатежей отношения предприятия с клиентами по поводу оплаты продукции следует считать одними из наиболее важных и сложных. С целью снижения неплатежей многие предприятия прибегают к требованиям предоплаты продукции. Это действительно снижает дебиторскую задолженность. Но одновременно предприятие может потерять рынок продукции, т.к. далеко не все его потенциальные потребители могут осуществить предоплату. Как же сочетать требования предоплаты с представлением коммерческих кредитов? Каковы другие способы снижения дебиторской задолженности? Какие условия оплаты продукции приемлемы для клиента и выгодны для фирмы-поставщика? Это все вопросы для финансового менеджера.

4. В отношениях с поставщиками финансист решает задачи, зачастую противоположные поставленным выше. Что выгоднее для предприятия: иметь большую дебиторскую или кредиторскую задолженность? Этот вопрос в российской действительности сводится к следующим: что лучше увеличить кредиторскую задолженность или снижать её, уменьшая одновременно объем продаж? Допустим ли риск дальнейшего роста кредиторской задолженности?

5. Управление инвестициями в производство (реконструкцию, обновление оборудования, освоение новой продукции и др.). Инвестициям предшествуют разработки и обоснования инвестиционных проектов. Из множества вариантов финансирования инвестиционных проектов надо выбрать только эффективные, а среди них – наиболее выгодный. В противном случае проект не только не принесет прибыли, но и не окупит затраты по его осуществлению. Одним из вариантов инвестирования является приобретение ценных бумаг. Выгодно или невыгодно покупать акции и облигации? Какие ценные бумаги покупать? Как заключить наиболее выгодные сделки на бирже? Это тоже дело специалиста по финансам.

6. Финансист решает круг задач, непосредственно связанных с производством. В определенном смысле это традиционные задачи: финансовое планирование (разработка баланса, финансового плана), финансовый контроль, финансовая отчетность, регулирование финансовых отношений подразделений предприятия (филиалов), дочерних фирм. Но в последние годы (в связи с изменением системы учета) предприятия получили возможность самостоятельно формировать учетную политику. Хотя основную роль в этом играет бухгалтер, финансист также должен участвовать в постановке системы учёта затрат на производство.

7. Совместно с маркетологами специалист по управлению финансами решает круг задач по выработке политики ценообразования, составляет бюджет маркетинга.

8. Реальными для настоящего времени становятся вопросы поглощения и слияния фирм: выгодна ли будет покупка фирмой другого предприятия, целесообразно ли продать часть своих активов, сколько стоит фирма? Эти вопросы финансовые менеджеры решают совместно со специалистами по оценке бизнеса, недвижимости и других активов.

Наиболее полное определение функций финансового менеджера корпорации, приведенное нами далее (табл.1.3), дается специалистами добровольческой организации, объединяющей финансовых руководителей корпораций США.

Таблица 1.3

Функции финансового руководителя в корпорации

Группы функций |

Основное содержание функций |

1. Планирование и реализация плана управления финансовыми операциями как неотъемлемой частью общего управления |

1.1.Составление долго- и краткосрочных финансовых и общих планов предприятия. 1.2.Прогнозирование объемов продаж. 1.3.Составление смет капитальных и/или текущих расходов 1.4.Оценка эффективности деятельности фирмы. 1.5.Выработка политики ценообразования. 1.6.Экономическая оценка (оценка рыночной стоимости) фирмы. 1.7.Анализ эффективности поглощений других фирм и внутренней реструктуризации |

2. Обеспечение капиталом |

Разработка и реализация программ обеспечения капиталом, необходимым для успешного ведения бизнеса: политика заимствований, дивидендная политика и др. |

3. Управление активами (денежными фондами) |

3.1.Управление денежными средствами. 3.2.Обеспечение необходимого банковского обслуживания. 3.3.Получение, хранение и использование денежных средств и ценных бумаг компании. 3.4.Управление кредитами и инкассацией. 3.5.Управление пенсионными фондами 3.6. Управление инвестициями 3.7. Выполнение казначейских обязанностей |

4. Бухгалтерский учет |

4.1.Разработка учетной политики. 4.2.Сбор данных для бухгалтерского учета фирмы и составление отчетности. 4.3.Разработка норм затрат ресурсов. 4.4.Проведение внутренних аудиторских проверок. 4.5.Разработка бухгалтерских систем и процедур. 4.6.Отчетность перед государственными органами. 4.7.Представление отчетов и объяснение финансовых результатов менеджерам. 4.8.Анализ отчетности (сопоставление с планами и стандартами) |

5.Защита активов корпорации |

5.1. Заключение необходимых страховых договоров. 5.2. Защита путем внутреннего контроля и аудита. 5.3. Управление недвижимостью |

6.Управление налогами |

6.1. Разработка и реализация налоговой политики. 6.2. Налоговое планирование. 6.3. Связи с налоговыми органами. 6.4. Подготовка налоговых отчетов |

7.Взаимоотношения с инвесторами |

7.1.Налаживание и поддержание связей с инвесторами. 7.2.Налаживание и поддержка системы передачи информации акционерам компании. 7.3.Получение рекомендаций финансовых аналитиков и сбор информации |

8.Оценка и консалтинг |

Консультирование и получение рекомендаций от других менеджеров компании по вопросам финансовой политики |

9.Информационные системы управления |

Создание и использование информационных систем управления и соответствующих процедур |

Функции финансового менеджера в фирме зависят от ее положения на рынке, целей, определенных собственниками, и особенностей рынка. Поэтому приведенные рекомендации специалистов США не в полной мере соответствуют современным условиям работы финансовых менеджеров российских фирм. В частности, весьма актуальными для российских финансистов являются разработка и реализация антикризисной политики и политики снижения риска. До настоящего времени не актуальны проблемы работы с пенсионными фондами и др. Однако в целом знание этих рекомендаций весьма полезно. Обратим внимание на такую функцию, как работа с инвесторами. Отсутствие этой функции в обязанностях финансовых менеджеров ограничивает возможности предприятий по привлечению внешних инвестиций.