5.2 Непряме оподаткування

Непрямі податки – податки на товари і послуги, які встановлюються у вигляді надбавок до цін або тарифів

Характерна особливість:

Це внутрішні податки, які не можуть регулюватися нормами міжнародних договорів;

Вони виникають тільки на останньому етапі в процесі реалізації товарів( робіт, послуг) безпосередньо виробником;

Вони стягуються державою незалежно від результатів господарської діяльності платників податку;

Непрямими вони є через те, що фактично матеріальні витрати зі сплати податку несе споживач у складі ціни на продукцію, що він придбав.

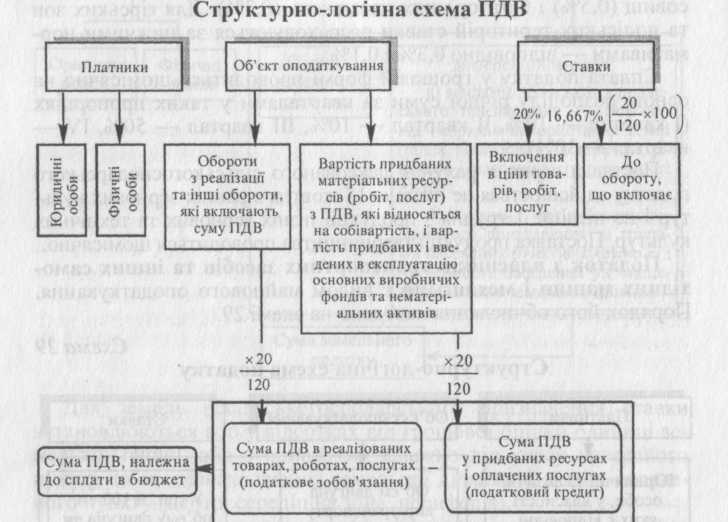

Податок на додану вартість

Суб'єктом - платником податку на додану вартість є:

особа, у якої загальна сума від здійснення операцій з постачання товарів/послуг протягом останніх 12 календарних місяців, сукупно перевищує 300000 гривень (без урахування податку на додану вартість)

особа, що ввозить (пересилає) товари на митну територію України чи отримує від нерезидентів роботи (послуги) для їх використання чи споживання на митній території України;

особа, відповідальна за внесення податків у бюджет по об'єктах оподаткування на залізничному транспорті, визначена у порядку, встановленому Кабінетом Міністрів України;

особи, що ввозять товари на митну територію України в обсягах, що підлягають оподаткуванню сплачують податок під час митного оформлення товарів без реєстрації як платники такого податку.

Об'єктом оподаткування є операції платників податку з:

а) постачання товарів, у тому числі операції з передачі права власності на об'єкти застави позичальнику (кредитору), на товари, що передаються на умовах товарного кредиту, а також з передачі об'єкта фінансового лізингу в користування лізингоотримувачу/орендарю;

б) постачання послуг,

в) ввезення товарів (супутніх послуг) на митну територію України в митному режимі імпорту або реімпорту;

г) вивезення товарів (супутніх послуг) у митному режимі експорту або реекспорту;

ґ)до експорту також прирівнюється постачання товарів (супутніх послуг)до митного режиму магазину безмитної торгівлі, митного складу або спеціальної митної зони,

д) до імпорту також прирівнюється постачання товарів (супутніх послуг) з-під митного режиму магазину безмитної торгівлі, митного складу або спеціальної митної зони, для їх подальшого вільного обігу на території України;

е) постачання послуг з міжнародних перевезень пасажирів і багажу та вантажів залізничним, автомобільним, морським і річковим та авіаційним транспортом.

База оподаткування операцій з постачання товарів/послуг

База оподаткування операцій з постачання товарів/послуг визначається виходячи з їх договірної (контрактної) вартості, але не нижче звичайних цін, з урахуванням загальнодержавних податків та зборів (крім податку на додану вартість та акцизного податку на спирт етиловий).

До складу договірної (контрактної) вартості включаються будь-які суми коштів, вартість матеріальних і нематеріальних активів, що передаються платнику податку безпосередньо покупцем або через будь-яку третю особу у зв’язку з компенсацією вартості товарів/послуг.

База оподаткування операцій з постачання товарів, ввезених на митну територію України, визначається виходячи з їх договірної (контрактної) вартості, але не нижче митної вартості товарів, з якої були визначені податки і збори, що справляються під час їх митного оформлення, з урахуванням акцизного податку та ввізного мита, за винятком податку на додану вартість.

Не являються об'єктами оподаткування на додану вартість операції по:

випуску, розміщенню і продажу за кошти цінних паперів, емітованих суб'єктами підприємницької діяльності, НБУ, МВУ, Державним Казначейством України за винятком операцій по продажу бланків дорожніх, розрахункових і платіжних документів та пластикових карток;

передаванню майна орендодавця-резидента орендарю за умовами договору оренди і повернення його по закінченні терміну дії договору;

передаванню майна у заставу кредитору за договором позики і поверненню його після закінчення дії цього договору;

послугах страхування і перестрахування відповідно до Закону "Про страхування", а також по соціальному і пенсійному страхуванню;

наданню послуг з інкасації, розрахунково-касовому обслуговуванню, залученню депозиту, вкладу, страхування чи доручення, торгівлі за цінні папери і кошти борговими зобов'язаннями, за винятком інкасації боргових вимог і факторингових операцій;

обігу валютних цінностей (у тому числі національної і іноземної валюти), монетарних металів, банкнот і монет НБУ, за винятком тих, що реалізуються з нумізматичною метою;

Ставки податку встановлюються від бази оподаткування в таких розмірах:

а) 17 відсотків;

б) 0 відсотків.

З 1 січня 2011 року до 31 грудня 2013 року включно ставка податку становить 20 відсотків; з 1 січня 2014 року - 17 відсотків.

Включення ПДВ у ціни проводиться за такою формулою

![]()

(С — собівартість, П — прибуток, АЗ — акцизний збір)

За нульовою ставкою оподатковуються операції з:

експорту товарів (супутніх послуг), якщо їх експорт підтверджений митною декларацією;

постачання товарів:

а) для заправки або забезпечення морських суден,

б)для заправки або забезпечення повітряних суден,

в)для заправки (дозаправки) та забезпечення космічних кораблів, космічних ракетних носіїв або супутників Землі;

г)для заправки (дозаправки) або забезпечення наземного військового транспорту

д)постачання товарів/послуг підприємствами роздрібної торгівлі, в зонах митного контролю (магазинах безмитної торгівлі (безмитних магазинах)),

За нульовою ставкою оподатковується постачання таких послуг:

а) міжнародні перевезення пасажирів і багажу та вантажів залізничним, автомобільним, морським і річковим та авіаційним транспортом.

б) послуги, що передбачають роботи з рухомим майном, попередньо ввезеним на митну територію України для виконання таких робіт та вивезеним за межі митної території України платником, що виконував такі роботи, або отримувачем-нерезидентом.

в) послуги з обслуговування повітряних суден, що виконують міжнародні рейси.

База оподаткування встановлюється залежно від змісту здійснюваних операцій (операції з продажу товарів, виконання робіт, надання послуг), визначається виходячи з їх договірної (контрактної) вартості, встановленої за вільними чи регульованими цінами (тарифами) з урахуванням:

акцизного збору;

ввізного мита, інших податків, зборів і обов'язкових платежів,

за винятком ПДВ, що входить у ціну товару (робіт, послуг) за законодавством України

Порядок обчислення і сплати.

ПДВ, що належить до сплати, обчислюється як різниця між податковим зобов'язанням (сумою ПДВ з реалізації товарів, робіт, послуг) і податковим кредитом (сумою ПДВ в придбаних матеріальних ресурсах, енергії, оплачених послугах тощо).

ПДВ сплачується до бюджету місячними і квартальними платежами залежно від річного обсягу оподатковуваних операцій.

Договірна (контрактна) вартість визначається шляхом включення будь-яких сум (коштів), вартості матеріальних і нематеріальних активів, що передаються платнику податку самим покупцем чи через третю особу для компенсації вартості проданих товарів (виконаних робіт, послуг).

Для товарів, які ввозяться (пересилаються) на митну територію України платниками податку, базою оподаткування є :

- договірна (контрактна) вартість таких товарів, але не менша митної вартості, зазначеної у ввізній митній декларації з урахуванням витрат на транспортування, навантаження, розвантаження, перевантаження та страхування до пункту перетину митного кордону України,

- сплати брокерських, агентських, комісійних та інших видів винагород, пов'язаних з ввезенням (пересиланням) таких товарів,

плати за використання об'єктів інтелектуальної власності, що належать до таких товарів,

акцизних зборів,

ввізного мита, а також інших податків, зборів (обов'язкових платежів), за винятком податку на додану вартість, що включаються у ціну товарів (робіт, послуг) згідно із законами України з питань оподаткування .

Визначена вартість перераховується в українські гривні за валютним(обмінним) курсом Національного банку України, що діяв на момент виникнення податкових зобов'язань.

Операції звільнені від оподаткування: