6. Основные фирмы-разработчики систем компьютеризации учетно-операционной деятельности банков и краткая характеристика их продукции.

Разработкой АБС (автоматическая банковская система) занимаются фирмы в России и за рубежом. Многие отечественные фирмы образовались из групп разработчиков, созданных при конкретном банке. Такие фирмы, как "Диасофт", "ПрограмБанк", "Инверсия", R-Style,"ФОРС", "АСОФТ", CSBI ЕЕ и некоторые другие - широко известны на рынке банковских систем некоторые из них работают со времени зарождения коммерческих банков. Они постоянно совершенствуют свои разработки. При этом отмечается сближение российских и международных банковских технологий по функциональному наполнению, срокам внедрения, маркетинговой политике, ценовым характеристикам.

Для всех отмеченных фирм характерны разработка и внедрение новых АБС, порой это связано и со сменой их названия. Так фирма "ПрограмБанк" (используют около 100 банков) распространяет новую систему «Новая Афина», а так же «Гефест» и «Центавр», фирма DIASOFT (около 300 банков) – систему «Diasoft Banking 5NT”, фирма R-Style (около 300 банков)– систему RS-Bank (модули системы: RS-Bank 5.0 и 6.0 – основной модуль; RS-Retail – отдельный модуль для розничного обслуживания; RS-loans – для автоматизации кредитный операций; RS-incounting – учет хозяйственной деятельности банка. )

Объединением западных и российских технологий отличаются разработки "Банкир" фирмы CSBI ЕЕ и "ВА-БАНК Плюс" фирмы "ФОРС".

Программные разработки зарубежных фирм не имеют столь широкого распространения среди коммерческих банков. В основном с ними сотрудничают крупные банки. Так, например, фирма Hewlett-Packard начала сотрудничество еще с 1978 г. с одной из крупнейших финансовых структур — Внешэкономбанком СССР. В "МОСТ-банке" этой фирмой была установлена "под ключ" готовая АБС в комплекте с банковской программой Diametr фирмы Diagram System. Программное обеспечение этой фирмы установлено в 850 европейских финансовых и банковских организациях. Кроме того, эта фирма создает на территории России сеть своих бизнес-партнеров, разрабатывающих программное обеспечение для автоматизации банков на своем оборудовании.

Другим представителем зарубежных фирм на российском рынке является фирма DEC. Ее можно отнести к ведущим поставщикам средств вычислительной техники для банков (в основном серии DEC VAX/VMS) и сетевого оборудования. Зарубежные фирмы-производители банковских программных продуктов имеют свои решения в области автоматизации банков, однако, применение этих систем на российском рынке

требует их существенной адаптации из-за особенностей отечественной банковской технологии. Это влечет за собой высокие затраты, и поэтому большинство российских банков, применяя оборудование ведущих зарубежных фирм, все, же ориентируется на прикладное программное обеспечение, разработанное отечественными специалистами.

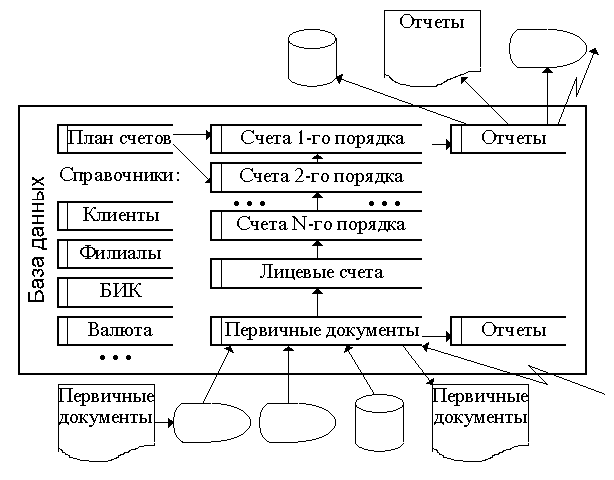

7. База данных учетно-операционной работы банка, ее состав и структура.

Наибольший объем в базе данных АБС занимают данные первичных документов. Технология поступления информации первичных документов в базу данных различна. Если документы клиентов передаются в банк на бумажном носителе, например, платежные поручения, то после всех процедур контроля информацию вводят в базу данных путем набора на клавиатуре. Может быть использована и другая технология ввода — автоматическое считывание, например, с помощью сканеров. Внутрибанковские документы, как правило, формируются путем непосредственного набора на клавиатуре с одновременным отображением документа на экране дисплея. Правила ведения бухгалтерского учета требуют наличия в архиве твердой копии первичного документа, поэтому он может быть распечатан и помешен в "Документы дня". Еще два пути переноса информации первичных документов в соответствующий файл базы данных связаны с передачей в банк электронной копии первичного документа. Эта передача может быть произведена, например, на магнитном носителе или по каналам связи. На основании данных первичных документов программным путем в базе данных формируются различные учетные регистры: система счетов, на нижнем уровне которой находятся лицевые счета. Данные лицевых счетов постепенно группируются по счетам следующих уровней - это счета первого и второго порядка. Они ведутся в строгом соответствии с планом счетов, обязательным для всех коммерческих банков. Для удобства ведения счетов первого и второго порядка в АБС организуется и ведется специальный справочник — план счетов. Помимо плана счетов в базе данных АБС присутствуют и другие справочники: клиентов, филиалов, банковских идентификационных кодов (БИК), валют и др. Реквизитный состав записи справочника клиентов может выглядеть следующим образом: уникальный номер клиента; наименование; адрес; телефоны; признак (физическое или юридическое лицо); признак (резидент или нерезидент); код типа предприятия (из соответствующего справочника); код ОКПО; налоговая инспекция; должность и ФИО первого лица; примечания. Справочники позволяют сократить объем хранимой информации в базе данных и повысить ее достоверность, так как обеспечивают автоматизацию ее ввода выбором нужной позиции из справочника, а также автоматизируют контроль путем проверки по справочнику. Наибольшее количество ошибок в базе данных возникает при ее формировании с непосредственным участием человека, в частности при работе с первичными документами. При автоматическом формировании учетных регистров по проверенным алгоритмам количество ошибок сведено к минимуму, но и здесь возможны ошибки из-за сбоев в работе оборудования или скрытых ошибок в программном обеспечении. Основной метод повышения достоверности — контроль. Программным путем помимо учетных регистров формируются и отчетные документы. Ряд отчетных документов формируется непосредственно из файлов первичных документов, при формировании других используется информация, сгруппированная по различным счетам. Первоначально сформированные отчеты целесообразно размещать в памяти АБС. Отчеты могут быть переданы по каналам связи или путем перезаписи на магнитный носитель. Важно также обеспечить возможность создания на техническом носителе архива отчетных документов.