31. Особенности расчетов с использованием банковских карт и их учет.

Положение ЦБ РФ № 266-П от 24 декабря 2004 года “Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт”. Банковская карта – вид платежной карты, эмитированной кредитной организацией и предназначенной для совершения ее держателем операций, осуществляемых в соответствии с заключенным договором. Кредитная организация осуществляет эмиссию банковских карт следующих видов – расчетных карт, кредитных карт и предоплаченных карт. Расчетная карта предназначена для совершения операций ее держателем в пределах установленной кредитной организацией-эмитентом суммы денежных средств (расходного лимита) или кредита при недостаточности или отсутствии на банковском счете денежных средств (овердрафт). Кредитная карта предназначена для совершения ее держателем операций, расчеты по которым осуществляются за счет денежных средств, предоставленных кредитной организацией-эмитентом клиенту в пределах установленного лимита в соответствии с условиями кредитного договора. Предоплаченная карта предназначена для совершения ее держателем операций, расчеты по которым осуществляются кредитной организацией-эмитентом от своего имени, и удостоверяет право требования держателя предоплаченной карты к кредитной организации-эмитенту по оплате товаров (работ, услуг, результатов интеллектуальной деятельности) или выдаче наличных денежных средств. Для расчета банковскими картами необходима платежная система. Компоненты платежных систем:

|

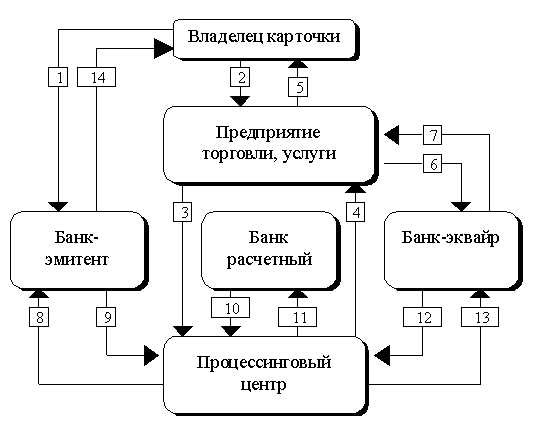

1 – оформление и выдача карточки клиенту. 2 – предъявление карточки для оплаты покупки. 3 – запрос на авторизацию. 4 – результаты авторизации. 5 – передача товара, оказание услуги. 6 – передача данных. 7 – расчеты банка-эквайера с предприятием торговли. 8-13 – расчеты банка-эмитента с банком-эквайером (возможно через расчетный банк). 14 – расчеты владельца карточки с эмитентом. Процессинговый центр – подразделение, обеспечивающее электронное взаимодействие всех участников процесса. Банк-эквайер обслуживает торговые точки, банкоматы. |

||

Внесение денежной суммы на счет: Д 42301 К 40817

|

Списание денежной суммы: Д 40817 К 30110

|

Предоставление кредита: Д 45502 К 40817 |

|

Счета: 30110 “Корреспондентские счета в кредитных организациях-корреспондентах”, А. 40817 “Физические лица”, П. 42301 “Депозиты до востребования”, П. 45502 “Кредиты, предоставленные физическим лицам на срок до тридцати дней”, А. |

|||

32. Особенности расчетов в компьютерной системе “Клиент-банк”.

Система “Клиент-банк” предоставляет клиентам банка услуги по управлению банковскими счетами через Интернет. Клиент банка получает возможность: 1) Отправлять в банк различные финансовые документы с целью поручить банку выполнить определенные действия в соответствии с документом. 2) Получать выписки по счетам за произвольный период времени. 3) Осуществлять отзыв финансовых документов. 4) Обмениваться информационными сообщениями с банком. 5) Осуществлять обмен (импорт/экспорт) финансовыми документами с бухгалтерскими программами. Система “Клиент-банк” обеспечивает необходимую информационную безопасность с помощью следующих механизмов: 1) Механизм электронной цифровой подписи под финансовыми документами для обеспечения целостности и аутентичности (доказательства авторства) передаваемой информации. 2) Криптографические алгоритмы шифрования данных при передаче информации между банком и клиентами для конфиденциальности передаваемы данных. 3) Механизм криптографической аутентификации при защищенном взаимодействии через Интернет. Для функционирования компьютерной системы необходимо: компьютеры клиентов, компьютеры банков, соединение через Интернет.