Виды издержек

Постоянные издержки – затраты фирмы, величина, которых не изменяется с ростом объемов выпуска фирмы.

К ним относятся затраты на содержание производственных и общезаводских помещений (аренда помещений, амортизация, освещение, обслуживание оборудования), расходы на связь, платежи по кредитам, страховки, оплата услуг различных служб, заработная плата высшего руководства и т.д.

Fixed cost (FC)

Переменные издержки – затраты фирмы, величина которых напрямую зависит от объемов выпуска.

Это затраты на труд и материалы, энергия для производственных нужд. Variable cost (VC)

Сумма постоянных и переменных издержек = совокупные издержки. Total cost (ТС ТС = VC + FC)

Фирма может избежать постоянных издержек только полностью прекратив свое существование. Переменные издержки фирмы растут по мере роста объема выпуска продукции.

Предельные издержки – прирост издержек, связный с производством еще одной единицы продукции. Marginal cost (МС)

Необходимы для максимизации прибыли и дают ответ на вопрос во что обойдется расширение объема выпуска.

Средние издержки

Средние издержки – затраты в расчете на единицу продукции.

Средние переменные издержки – отношение переменных затрат к объему выпуска: AVC = VC/Q

Средние постоянные издержки – отношение постоянных затрат к объему выпуска: AFC = FC/Q

Средние совокупные издержки – отношение совокупных затрат к объему выпуска или себестоимость единицы продукции: АТС = ТС / Q = AVC + AFC

Средние издержки имеют большое значение для экономики фирмы. Их величина сравнивается с ценой товара на рынке и возможны следующие варианты:

1. Р > АТС Фирма получает прибыль. Такая цена выгодна фирме.

2. Р = АТС Фирма получит прибыль, равную нулю. Эта цена называется ценой безубыточности.

3. AVC < Р < АТС Фирма получит убыток, но сможет в краткосрочном периоде вести производство. Если цены опустится ниже AVC, производство следует закрыть. Цена, равная средним переменным затратам, называется критической ценой или ценой прекращения производства.

4. Путем увеличения объемов выпуска фирма может добиться снижения AFC, что уменьшит себестоимость в целом.

Средние издержки могут быть получены из данных бухгалтерского учета.

Тема: Максимизация прибыли в условиях совершенной конкуренции

Предложение фирмы в краткосрочном периоде. Определение цены безубыточности и цены прекращения производства.

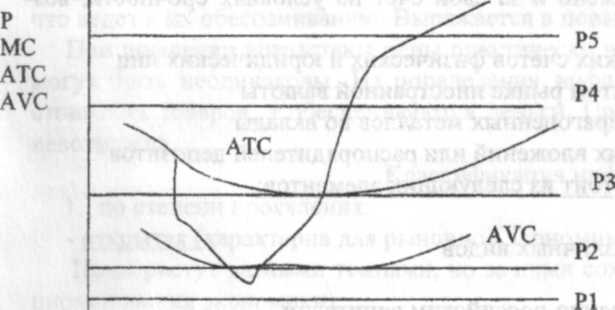

На рисунке представлены сочетания разных уровней цены и средних издержек. Горизонтальная ось отражает объем выпуска продукции в натуральных единицах, по вертикальной отложены стоимостные показатели.

Воспользуемся способом максимизации прибыли через сопоставления предельного дохода с предельными издержками. Рассмотрим, при каких значениях цены фирма выйдет на рынок. При цене Р1 фирма не окупает даже средних переменных затрат. Цена Р2 совпадает со средними переменными издержками и называется критической ценой или ценой прекращения производства (см. тему 2). При ней фирма получит убыток, но сможет вести производство в краткосрочном периоде некоторое время. Цена РЗ равна средним совокупным издержкам, т.е. прибыль будет равна нулю. Такая цена называется ценой безубыточности. Цены Р4, Р5 явно выше, чем кривая АТС, что обеспечивает фирме получение положительной прибыли.

Q

Следовательно, краткосрочная кривая предложения фирмы (S) совпадает с её кривой предельных издержек (МС) для цен превышающих минимальный уровень средних переменных издержек (AVC) (рис.). Объём производства, равный QЕ является величиной оптимального положительного выпуска, при котором достигается максимальная прибыль.