Тема: Прибыль предприятия

Прибыль предприятия. Значение и классификация прибыли. Методы планирования прибыли на предприятии.

Прибыль является основным конечным результатом деятельности фирмы. Прибыль – выраженный в денежной форме чистый доход предпринимателя на вложенный капитал. Определяется как разница между доходом и издержками. Ее сложность объясняется большим количеством видов прибыли, подходов к ее расчетам. Ниже представлена классификация прибыли (табл. 1)

Таблица 1

Классификация прибыли

Признаки |

Виды прибыли |

По источникам формирования |

-от реализации продукции - от реализации имущества - от внереализационных операций |

По основным видам деятельности |

- от операционной деятельности - от инвестиционной деятельности - от финансовой деятельности |

По составу элементов |

- маржинальная - балансовая или валовая - чистая |

По характеру налогообложения |

- налогооблагаемая - не подлежащая налогообложению |

В зависимости от инфляционной очистки |

- номинальная - реальная |

В зависимости от периода формирования |

- предшествующего - отчетного - планового |

По характеру использования |

- капитализированная (нераспределенная) - потребленная (распределенная) |

Значение прибыли для экономики как предприятия, так и государства огромно:

1) прибыль является главной целью деятельности коммерческого предприятия;

2) определяет базу для экономического развития государства, формируя частично бюджет страны;

3) размер и норма прибыли будут критериями эффективности конкретной производственной деятельности, на уровне мезо- и макроэкономики определять спрос на факторы производства;

4) за счет чистой прибыли формируются финансовые ресурсы предприятия, которые обеспечивают его развитие;

5) размер прибыли, ее стабильное получение являются источниками возрастания рыночной стоимости предприятия, повышают ее престиж, защищает от угрозы банкротства;

6) прибыль выступает источником удовлетворения социальных потребностей общества.

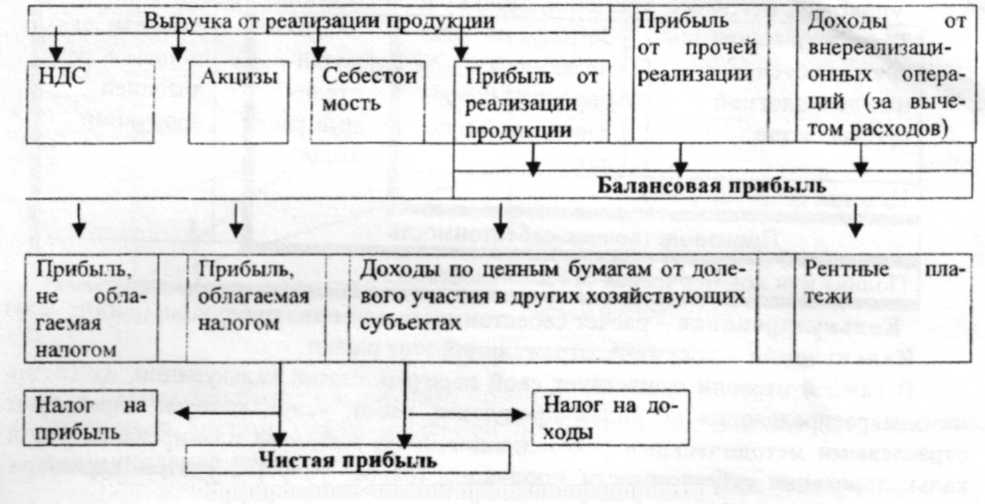

Балансовая (валовая) прибыль – включает в себя прибыль от реализации продукции и имущественных прав, внереализационные доходы. Валовая прибыль образуется до налогообложения.

Чистая прибыль – остается в распоряжении фирмы. Она определяется вычитанием из валовой прибыли налогов, отчислений и других платежей. Формирование чистой прибыли показано на рис. 3.

Чистая прибыль предприятия по усмотрению руководства может быть направлена следующим фондам: накопления, потребления, резервный, социальной сферы, валютных отчислений. Оставшаяся прибыль распределяется между акционерами на выплату дивидендов в соответствии с уставом и на основе действующего законодательства. Нераспределенная прибыль присоединяется к уставному капиталу предприятия.

Рис. 3. Формирование чистой прибыли предприятия

Методы планирования прибыли:

- метод прямого счета;

- аналитический метод;

- метод совмещенного расчета.

- метод, основанный на эффекте производственного рычага (CVP-анализ). Леверидж — от англ. - действие рычага.

1. Метод прямого счета применяется при небольшом ассортименте выпускаемой продукции, при этом прибыль исчисляется:

Прибыль = Выручка — Полная себестоимость,

Выручка = Объем продукции * Цена за вычетом НДС и акцизов.

2. Аналитический метод планирования прибыли применяется при большом ассортименте выпускаемой продукции. Заключается в определении влияния отдельных факторов на плановую прибыль, т.е. в целом по всей планируемой продукции. Прибыль по несравнимой продукции определяется отдельно.

3. Метод совмещенного расчета включает элементы 1 и 2 методов. Так стоимость товарной продукции в ценах планируемого года и себестоимость отчетного года определяется методом прямого счета. А воздействие на плановую прибыль таких факторов, как изменение себестоимости, повышение качества, изменение ассортимента, цен и др. выявляются с помощью аналитического метода.

4. Метод, основанный на эффекте производственного рычага (CVP-анализ). Этот метод планирования прибыли базируется на принципе разделения затрат на постоянные и переменные и расчете маржинальной прибыли. Для коммерческих предприятий очень важно определить порог окупаемости затрат, после которого они начнут получать прибыль. Для этого определяется точка безубыточности. Далее планирование прибыли строится на основе эффекта производственного рычага, т.е. того запаса финансовой прочности, при котором предприятие может себе позволить снизить объем реализации, не приводя к убыточности. Эффект производственного рычага состоит в том, что любое изменение выручки приводит к еще большему изменению прибыли. Действие эффекта связано с непропорциональным воздействием постоянных и переменных затрат на финансовый результат при изменении объема реализации. Чем выше доля постоянных расходов в себестоимости продукции, тем сильнее воздействие производственного рычага. И наоборот, при росте объема продаж доля постоянных расходов в себестоимости снижается и уменьшается действие производственного рычага.

Маржинальный доход

Сила воздействия произв. рычага = ---------------------------------

Прибыль

При силе воздействия операционного (производственного) рычага равной 2, любое изменение выручки влечет за собой изменение прибыли в пропорции 1/2, если у предприятия появляется возможность увеличить выручку на 10%, то прибыль предприятия возрастет на 20%.