4. Система построения управленческого учета на уровне аналитических счетов

Общие положения

Если на уровне синтетических счетов система управленческого учета в той или иной мере нуждается в нормативном регулировании, точнее, должна строиться в соответствии с одним из установленных для этого вариантов учета, то на уровне аналитического учета каждое предприятие решает эти вопросы практически самостоятельно с учетом особенностей сложившейся технологии и организации производства и перспектив совершенствования производства.

Разумеется, какие-то общие, сложившиеся в отрасли "установки" и здесь сохраняются (принципы выделения объектов аналитического учета и статей затрат), но все конкретные вопросы организации аналитического учета затрат предприятия решают самостоятельно.

Варианты учета

Как известно, система построения аналитического учета затрат на предприятиях организуется в соответствии с отраслевыми методическими рекомендациями по планированию, учету и калькулированию себестоимости продукции (работ, услуг) в каждой отрасли. Но даже в пределах одной отрасли каждое предприятие имеет существенные особенности в технологии и организации производства, и это не может не учитываться в управленческом учете при организации аналитического учета затрат. Совершенно ненормально в современных условиях сохранять централизованную систему учета затрат на производство. В одних предприятиях оправдывает себя выделение комплексных статей затрат "Содержание основных средств" или "Работы и услуги". Для других такое укрупнение противопоказано и обязателен учет по конкретным составляющим этих комплексных статей (амортизация основных средств, затраты на ремонт, горючее и смазочные материалы), а вместо комплексной статьи "Работы и услуги" отражаются конкретные расходы по каждому вспомогательному производству — автотранспорт, электроснабжение и т. д. Централизованное выделение статей затрат нужно было для сведения отчетности по отрасли, но в современных условиях, когда в управленческом учете каждое предприятие должно выделять затраты в соответствии с их значимостью, это становится анахронизмом.

Конечно, при всех условиях такие "глобальные" статьи затрат, как оплата труда, расход материалов, амортизация основных средств или их ремонт, должны сохраняться, но обязательное выделение для всех предприятий мелких расходов комплексного характера вызывает большие сомнения.

5. Системы "стандарт-кост" и "директ-костинг" в управленческом учете

В управленческом учете для обеспечения наибольшей оперативности и аналитичности данных учета в целях своевременного и быстрого принятия необходимых управленческих решений по совершенствованию процесса производства применяется ряд специализированных систем учета исчисления себестоимости, в том числе системы "стандарт-кост" и "директ-костинг".

Система "стандарт-кост "

Система "стандарт-кост" базируется на разработке стандартов на главные виды затрат (затраты труда, материалов, накладные расходы и др.) на основе прогрессивных норм, учитывающих последние достижения техники и технологии. В соответствии с этими стандартами ведется учет затрат и калькулирование себестоимости продукции с отдельным учетом отклонений от стандартов. Тем самым создаются возможности для активного управления процессом производства и воздействия на затраты с целью снижения в случаях, когда они превышают стандарты.

Система "стандарт-кост" в нашей стране получила в свое время широкое распространение в промышленности под названием "нормативный метод учета затрат". Применялась она и в некоторых предприятиях сельского хозяйства, основанных на использовании постоянной технологии производства: птицефабрики, комплексы по откорму скота и др. (см. § 7).

При применении системы "стандарт-кост", как и обычных систем учета фактических затрат, обеспечивается полный учет затрат и калькулирование полной себестоимости.

Система "директ-костинг"

Система "директ-костинг" основана на учете и калькулировании неполной, ограниченной себестоимости. В данном случае себестоимость включает затраты прямые или переменные, то есть зависящие от изменений объема производства. Она калькулируется на основе производственных расходов, связанных с выпуском данной продукции (выполнением работ, оказанием услуг), даже если они в отдельных случаях носят косвенный характер. Несмотря на различную полноту включения в себестоимость разных видов расходов, общим в данном случае является то, что другие виды затрат, которые также по своей экономической природе составляют часть текущих издержек (но являются не переменными, а постоянными расходами), не включаются в себестоимость, а возмещаются единой суммой из выручки (или валовой прибыли). В этом основная отличительная особенность системы учета неполной себестоимости (система учета переменных затрат, или "директ-костинг"). Разница между выручкой от продажи и неполной себестоимостью, исчисленной по системе "директ-костинг", образует маржинальный доход.

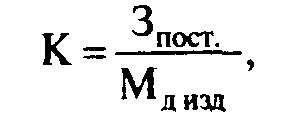

Применяя систему "директ-костинг" , систему учета сумм покрытия или маржинального дохода, можно оперативно вскрывать взаимосвязь между объемом производства, затратами (себестоимостью), выручкой, прибылью, маржинальным доходом. Эту взаимосвязь можно отслеживать и графическим путем, и аналитическим. При графическом анализе строится так называемый график точки критического объема производства, такого его объема, при котором выручка от продажи продукции равна ее полной себестоимости. Из этого определения точки критического объема производства (К) выводится формула ее расчета:

где Зпост. - величина условно-постоянных затрат в составе текущих издержек производства отчетного периода;

Мд изд. - величина маржинального дохода на единицу продукции (как разница между ценой реализации единицы продукции и величиной ее себестоимости, исчисленной по условно-переменным расходам).

Для обеспечения необходимых аналитических расчетов ведут раздельный учет переменных и постоянных расходов с подсчетом маржинального дохода по видам продукции.

Система "директ-костинг" нацеливает руководителей предприятия на постоянный контроль за измененими маржинального дохода (сумм покрытия) как по предприятию в целом, так и по отдельным видам продукции. Она позволяет постоянно видеть изделия с большей рентабельностью, чтобы в перспективе переходить на их выпуск, так как при данной системе разница между продажной ценой и суммой переменных расходов не затушевывается, а четко вскрывается в результате отнесения условно-постоянных косвенных расходов на прибыль, минуя себестоимость.

За счет сокращения статей затрат упрощается их нормирование, учет и контроль. Немаловажно при этом, что улучшается учет и контроль также условно-постоянных, накладных расходов, поскольку их сумма за данный период учитывается и определяется в отчетности отдельно и всегда можно видеть их влияние на величину прибыли предприятия.

Система "директ-костинг" позволяет проводить эффективную политику цен, постоянно маневрируя ими. В условиях внедрения этой системы существуют понятия долгосрочного и краткосрочного нижнего предела цен. Долгосрочный нижний предел цены показывает, какую цену можно установить, чтобы минимально покрыть полные затраты на производство и сбыт продукции: он практически равен полной себестоимости продукции. Краткосрочный нижний предел цены ориентирован на цену, покрывающую лишь прямые (переменные) затраты; он равен неполной себестоимости по системе "директ-костинг" в части только прямых (переменных или производственных) затрат. Применение этих цен в определенный период важно в условиях жесткой конкуренции за сбыт продукции. Имея данные об ограниченной себестоимости и суммах покрытия (маржинального дохода) по видам продукции на предприятии, можно решать такие важные управленческие задачи, как оптимизация ассортимента производимой продукции, целесообразность принятия дополнительного заказа по более низким ценам, определение оптимального размера партии продукции для продажи и т. п.

В условиях применения системы "директ-костинг" меняются не только подходы к расчетам себестоимости, но и к финансовым результатам, поскольку помимо традиционного показателя финансовых результатов прибыли добавляется не менее важный показатель маржинального дохода.