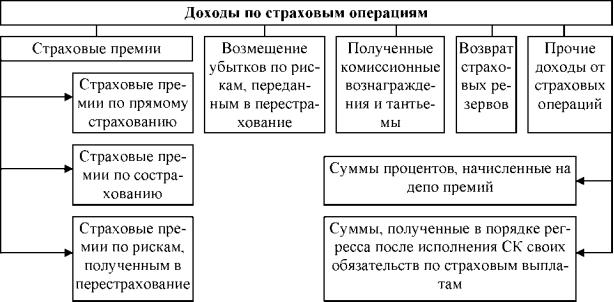

83. Какие статьи доходов имеет страховая организация от проведения страховых операций?

Финансовый результат деятельности страховщика определяется как разность между его доходами и расходами за отчетный период.

Доходы страховщика - это совокупная сумма денежных поступлений на его счета в результате осуществления страховой и иной не запрещенной законодательством деятельности.

Все доходы страховых организаций делятся на 3 группы:

1) доходы от страховых операций;

2) доходы от инвестиционной деятельности;

3) прочие доходы, напрямую не связанные с проведением страховых операций.

84. Какие статьи расходов несет страховая организация по договорам, принятым в перестрахование?

Расходы страховщика (перестраховщика), связанные с принятием риска в перестрахование, включают: 1) возмещение перестрахователю убытков по риску, принятому перестраховщиков в перестрахование; 2) комиссионное вознаграждение и тантьему, уплачиваемые по договору перестрахования.

На всякий случай: к расходам страховщика (перестраховщика), связанным с передачей риска в перестрахование, относятся: 1) страховая премия, приходящаяся на долю риска, переданного в перестрахование, за вычетом комиссионного вознаграждения; 2) сумма начисленных процентов за пользование задепонированной страховой премией; 3) доля страховых резервов, приходящаяся на перестраховщиков.

85. Как соотносится понятия «финансовый результат» и «прибыль в тарифе» страховой организации?

Финансовый результат страховых операций определяется путем сопоставления доходов и расходов страховой организации. В том случае, если доходы превышают расходы, организация имеет положительное сальдо. Если же расходы больше, чем доходы, образуется дефицит, который покрывается за счет ранее созданных запасных фондов. Финансовый результат страховых операций (ФРСО) — стоимостная оценка итогов деятельности страховой организации за определенный период.

Прибыль в тарифах - элемент тарифной ставки (брутто-ставки). Закладывается в нагрузку и предназначена для обеспечения функционирования и развития страховой организации. Прибыль в тарифах следует отличать от фактической прибыли, получаемой от страховых операций.

На всякий случай: прибыль в тарифах

Элемент тарифной ставки брутто, предназначенный для обеспечения возможности функционирования страховой организации в условиях хозяйственного расчета. Размер тарифной прибыли определяется потребностями страховщика в средствах на развитие страхования. Прибыль закладывается в нагрузку. т.к. формирование нетто-ставки регулируется принципом эквивалентности отношений страховщика и страхователя. Прибыль как элемент тарифа играет важную роль в формировании цены на страховую услугу, воздействует на соотношение спроса и предложения по отдельным видам страхования. Регулирование тарифа проводится, как правило, за счет прибыли, поскольку все остальные элементы тарифа объективно обусловлены. Доля прибыли в тарифе может быть выражена в процентах или установлена в твердой сумме прибыли в тарифах. Следует отличать от фактической прибыли от проведения страховых операций, источником которого может быть любой элемент тарифа, а величина формируется под влиянием ряда внутренних и внешних для страховой системы факторов.