Управление товарным портфелем предприятия на основе операционного анализа

К сожалению, связь между объёмами продаж и прибылью непропорциональная, и это усложняет процесс финансового планирования. Например, если реализация увеличивается на 1%, то прибыль растет больше, чем на 1%.

Такая связь между прибылью и реализацией называется силой (эффектом) операционного рычага (СОР), которая показывает, на сколько процентов изменяется прибыль при однопроцентном изменении объёмов продаж.

![]() ,

,

где %∆П – процент изменения прибыли;

%∆Q – процент изменения объемов продаж;

%∆TR – процент изменения выручки.

ПРИМЕР.

Рассчитать силу операционного рычага СОР при следующих данных:

1) Фактический объем продаж Qф =350 шт./неделя;

2) Цена единицы товара Р = 20 €/шт.;

3) Неполная себестоимость единицы товара AVC = 12 €/шт.;

4) Постоянные затраты TFC = 2000 €/неделя.

Выручка TR1 = 35020 = 7000 €/неделя.

Полные затраты TC1 = 35012 + 2000 = 6200 €/неделя.

Прибыль П1 = 7000 – 6200 = 800 €/неделя.

Предположим, объемы продаж увеличились до 400 шт./неделя.

Процент роста объемов продаж %Q = (400-350)/350100 = 14,2 %.

Выручка TR2 = 40020 = 8000 €/неделя.

Процент роста выручки %TR = (8000-7000)/7000100 = 14,2 %.

Полные затраты TC2 = 2000 + 12400 = 6800 €/неделя.

Прибыль П2 = 8000 – 6800 = 1200 €/неделя.

Процент роста прибыли %П = (1200 - 800)/800100 = 50 %.

Сила операционного рычага СОР = 50/14,2 = 3,5 %/%.

Таким образом, при увеличении объемов продаж на 1 % прибыль растет на 3,5 %.

К сожалению, такая же сила работает и в сторону понижения. Поэтому высокое значение силы операционного рычага может сработать или на пользу или во вред предприятию: если предприятие надеется, что объём продаж анализируемых товаров будет расти, то выгоднее иметь в товарном портфеле продукцию с большей СОР. Если вероятность понижения спроса велика, то товар с высокой силой операционного рычага рискован. Причина в том, что предприятие быстро потеряет прибыль и может попасть в зону меньше (левее) порога рентабельности (ПР). Эти особенности показателя СОР необходимо учитывать при принятии решения о распределении финансовых ресурсов при формировании портфеля заказов.

Рассмотрим методы расчета силы операционного рычага СОР.

1) Базовый метод расчета СОР:

2) Расчет силы операционного рычага через величину покрытия:

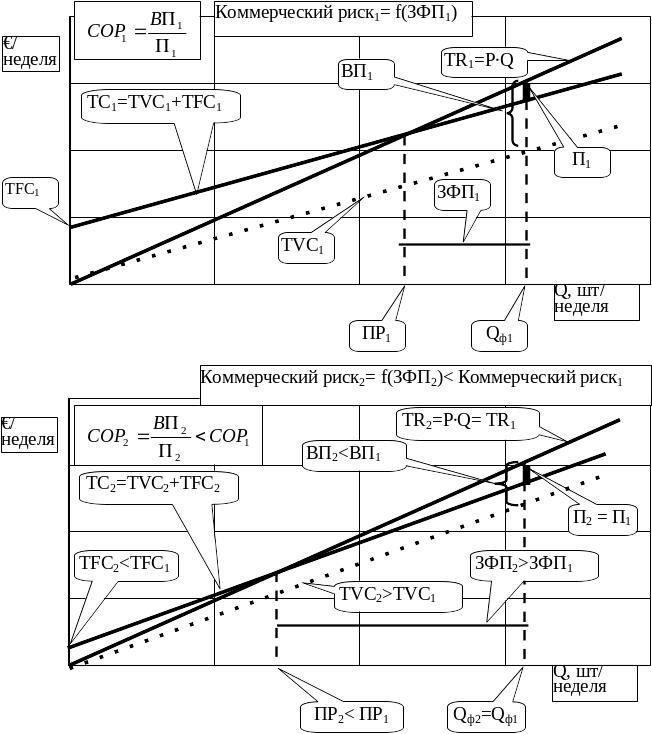

Анализ показывает, что сила операционного рычага СОР зависит от соотношения переменных и постоянных расходов в калькуляции (от положения линии ТС на графике). Предположим, менеджеры должны выбрать один товар из двух для включения его в производственную корзину. Товары дают одинаковую прибыль, но соотношение затрат разное (рис. 5.6).

Рис.5.6. Разная сила операционного рычага при одинаковой прибыли

Если предприятие рассчитывает на увеличение объемов продаж, то выгоднее включить в корзину первый товар с высокой силой операционного рычага. В этом случае предприятие большими темпами будет увеличивать прибыль.

Если велика вероятность падения продаж, то выгоднее включить в корзину второй товар с низкой силой операционного рычага, т.к. падение прибыли происходит медленно, запас финансовой прочности ЗФП большой, коммерческий риск, связанный с потерей прибыли при уменьшении спроса, меньше.

Многопрофильное предприятие производит одновременно много товаров. Производить расчёт по каждому из них сложно, поэтому используются укрупнённые методы анализа.

Основные отличия от монобизнеса при проведении расчетов с целью формирования оптимального товарного портфеля:

масштабы продаж определяются в стоимостных единицах, а не в натуральных;

переменные расходы обычно определяются не на единицу товара (€/шт.), а в режиме €/€, т.е. на 1 € (рубль) реализации.

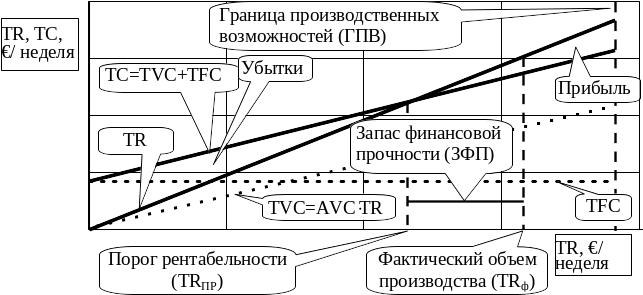

Графическая интерпретация порога рентабельности и запаса финансовой прочности для такой ситуации приведена на рис. 5.7

Рис. 5.7. Графическая интерпретация основных экономических показателей операционного анализа для многопрофильного бизнеса

Выведем формулу порога рентабельности TRПР.

Рис.5.8. Расчет порога рентабельности для многопрофильного бизнеса

Для многопрофильного бизнеса расчет силы операционного рычага СОР проводится по тем же формулам, что и для монобизнеса, но с использованием показателей в денежной форме, т.е.

![]()

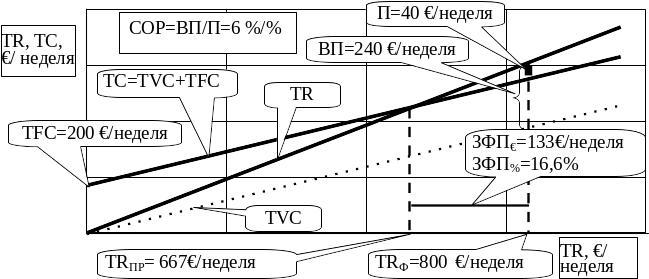

ПРИМЕР.

Рассчитать порог рентабельности, запас финансовой прочности и силу операционного рычага при следующих данных:

1) Фактический объем продаж TRф = 800 €/неделя;

2) Переменные затраты в 1 € реализации AVC = 0,7 €/€;

3) Постоянные затраты TFC = 200 €/неделя.

Порог рентабельности TRпр = TFC/(1-AVC€/€) = 200/(1-0,7) = 667 €/неделя;

Запас финансовой прочности в денежных единицах ЗФП€ = 800 -667 = 133 €/неделя;

Запас финансовой прочности в процентах ЗФП% = 133/800100= 16,6%;

Переменные расходы TVC = AVC€/€ TRф = 0,7800 = 560 €/неделя;

Прибыль П = TRф – TC = TRф – (TFC + TVC) = 800 - (200 + 560) = 800 – 760 = 40 €/неделя;

Величина покрытия ВП = TR – TVC = 800 – 560 = 240 €/неделя;

Сила операционного рычага СОР = ВП/П = 240/40 = 6 %/%.

Таким образом, при увеличении объемов продаж на 1 % прибыль растет на 6 %.

Рис. 5.9. Графическая интерпретация порога рентабельности и запаса финансовой прочности для многопрофильного бизнеса

Ориентируясь на рассмотренные показатели, менеджер многопрофильного предприятия должен так распределять финансовые ресурсы, чтобы:

совокупный запас финансовой прочности ЗФП был выше;

совокупная сила операционного рычага СОР была в оптимальных границах с учетом возможного колебания спроса на разные товары в портфеле заказов.

Для торгово-закупочного бизнеса существуют определенные особенности операционного анализа. Они связаны, в основном, со спецификой расчета отдельных базовых экономических показателей (табл. 5.1).

В таком бизнесе как разновидности многопрофильного бизнеса существует та же проблема соотношения прибыльности и рискованности. Поэтому финансовый менеджер может использовать методику операционного анализа для многопрофильного бизнеса для оптимизации товарного портфеля.

Таблица 5.1

Отличия базовых показателей для производственного и торгово-закупочного бизнеса

Производственный бизнес |

Торгово-закупочный бизнес |

Выручка TR - переменные расходы (TVC) |

Товарооборот TR - Затраты на приобретение реализуемых товаров (переменные расходы TVC1) |

= валовой доход - прочие переменные расходы, связанные с реализацией товаров: упаковка, зарплата продавцов с комиссионной системой и т.д. (TVC2) |

|

= Валовая маржа (величина покрытия ВП) - постоянные расходы (TFC) |

= Валовая маржа (доход от покрытия)

- постоянные расходы (TFC) |

= прибыль |

= прибыль |

Предприятие должна стремиться сформировать такой портфель, чтобы:

он приносил больше прибыли;

риск находился в разумных пределах.

Повысить прибыль и одновременно снизить рискованность бизнеса обычно невозможно. Более того, кроме базовых показателей операционного анализа необходимо учитывать дополнительные требования и ограничения. Рекомендуется при формировании товарного портфеля придерживаться следующей методики.

1. При прочих равных условиях в товарный портфель необходимо включать наиболее прибыльные товары. Обычно возникает проблема распределения накладных расходов TFC по разным товарам, поэтому за основу при оценке прибыльности берут удельную величину покрытия как разницу между ценой товара и переменными расходами на единицу товара, т.е.

ВП' = Р - AVC => max

2. Если технология производства предприятия такова, что по части товаров можно однозначно выделить часть накладных расходов, то за основу надо принимать так называемую промежуточную величину покрытия, которую и необходимо максимизировать, т.е.

ВП'пром = Р – AVC - AFC (списываемые на товар) => max

3. При прочих равных условиях необходимо учитывать по каждому товару величину коммерческого риска, связанного с возможными колебаниями спроса. Если два альтернативных товара одинаково прибыльные, то есть имеют одинаковые ВП', то надо учитывать запас финансовой прочности и силу операционного рычага. С точки зрения минимизации рисков выгоднее в корзине оставлять товар с большим запасом финансовой прочности. Если из двух товаров нужно выбрать один, то с точки зрения силы операционного рычага СОР рекомендации не однозначны. Если велика вероятность снижения объемов продаж, то выгоднее оставлять в корзине товар с меньшей СОР, и наоборот.

4. При прочих равных условиях необходимо учитывать первоначальную потребность капитала на «раскрутку» товара. Предположим, два товара имеют одинаковую ВП', ЗФП и СОР. Но для начала производства первого товара необходимо, например, купить дорогостоящее оборудование и создать большой запас материалов. Со вторым товаром можно работать «с колёс». В таком случае выгоднее второй товар, т.к. у фирмы не возникает проблемы первоначального оттока финансовых средств. Даже если второй товар чуть менее прибыльный и чуть более рискованный, часто предприятие выбирает именно его, т.к. не хватает стартового капитала (чистая теория операционного анализа здесь не работает).

5. При формировании товарного портфеля необходимо учитывать проблемы дебиторской и кредиторской задолженности. Например, два товара совершенно одинаковы по первым 4 пунктам.

По первому товару условия следующие:

закупка материалов должна оплачиваться «день в день» или с предоплатой;

при продаже готового товара предприятие вынуждено давать отсрочку покупателям 3 месяца.

По второму товару:

при закупке материалов предприятие может убедить продавца дать отсрочку платежа;

при продаже готового товара можно убедить покупателя сделать предоплату.

Кредиторская и дебиторская задолженность в первом и втором случаях разные. По второму товару условия явно выгоднее (с точки зрения платежей, а не доходности). Поэтому этот товар и рекомендуется оставлять в корзине.

В таких ситуациях часто проявляется парадокс: определённое время нерентабельный товар «кормит» рентабельный.

На самом деле при управлении товарным портфелем необходимо одновременно учитывать все пункты. Это, к сожалению, сложная проблема финансового менеджмента.