-

Теория полезности. Обоснование s- образности кривой полезности.

Предпочтения между различными уровнями задолженности могут показывать обратное поведение по отношению к вогнутости, связанной с положительными накоплениями (выпуклость). Приходим к S-образной кривой:

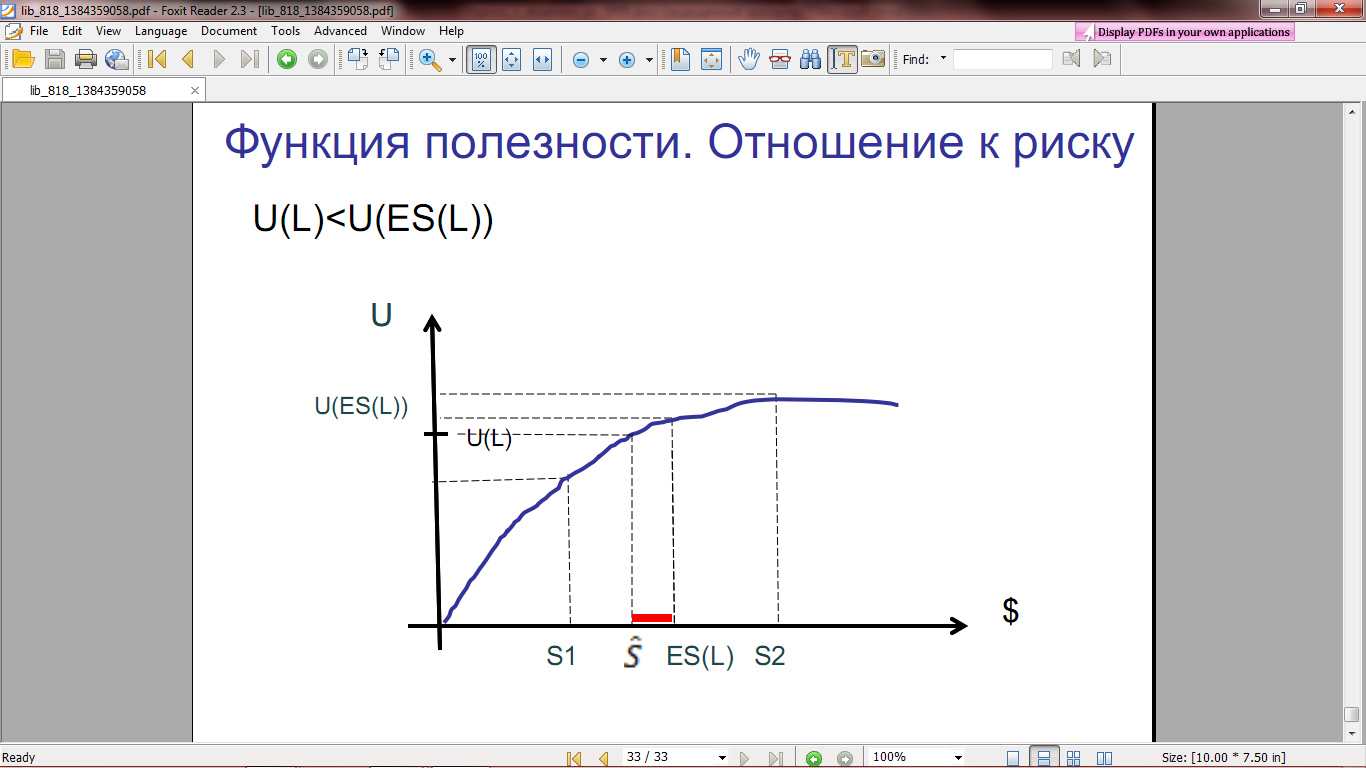

В положительной части кривых уклон постепенно уменьшается. В этом случае для любой лотереи L полезность решения, в котором ЛПР сталкивается с выбором в этой лотерее, меньше, чем полезность получения ожидаемого денежного выигрыша в этой лотерее

U(L) <U(ES(L)):

Говорят, что ЛПР с вогнутыми кривыми полезности избегают риска.

В отрицательной области с выпуклыми кривыми полезности ЛПР характеризуется стремлением к риску.

Сумма, которую ЛПР готов приобрести вместо лотереи (ЛПР безразличен между выбором лотереи и этой суммой), называется детерминированным эквивалентом (эквивалентом определенности) лотереи.

Разность между ожидаемым денежным значением лотереи и ее детерминированным эквивалентом называется страховой премией.

S1 и S2 – два крайних исхода.

L=[S1,1/2; S2,1/2].

– детерминированный

эквивалент. Красная черта – страховая

премия.

– детерминированный

эквивалент. Красная черта – страховая

премия.

ES(L)=1/2*S1+1/2*S2 – средний ожидаемый выигрыш.

U(L)= 1/2*u(S1)+1/2*u(S2) – полезность лотереи.

U(L).

U(L).

S-образная кривая может быть задана следующим выражением:

S-образная сплайн-функция может быть также задана другим выражением:

.

.

Данные функции принадлежности порождают нормальные выпуклые нечеткие множества с ядром [b,+бесконечность) и носителем (a,+бесконечность).

На

данном рисунке a=20,

b=60,

=40

=40

S-образные функции используются для представления нечетких множеств, характеризующихся неопределенностью вида «значительная величина», «высокий сервис обслуживания». Особенность нечеткого моделирования при этом заключается в представлении соответствующих нечетких множеств с помощью неубывающих функций принадлежности.

-

Теория полезности. Определение отношения к риску на основе понятия детерминированного эквивалента.

ЛПР с вогнутыми кривыми полезности избегают риска. В отрицательной области с выпуклыми кривыми полезности ЛПР характеризуется стремлением к риску.

Сумма, которую ЛПР готов приобрести вместо лотереи (ЛПР безразличен между выбором лотереи и этой суммой), называется детерминированным эквивалентом (эквивалентом определенности) лотереи.

Разность между ожидаемым денежным значением лотереи и ее детерминированным эквивалентом называется страховой премией.

-

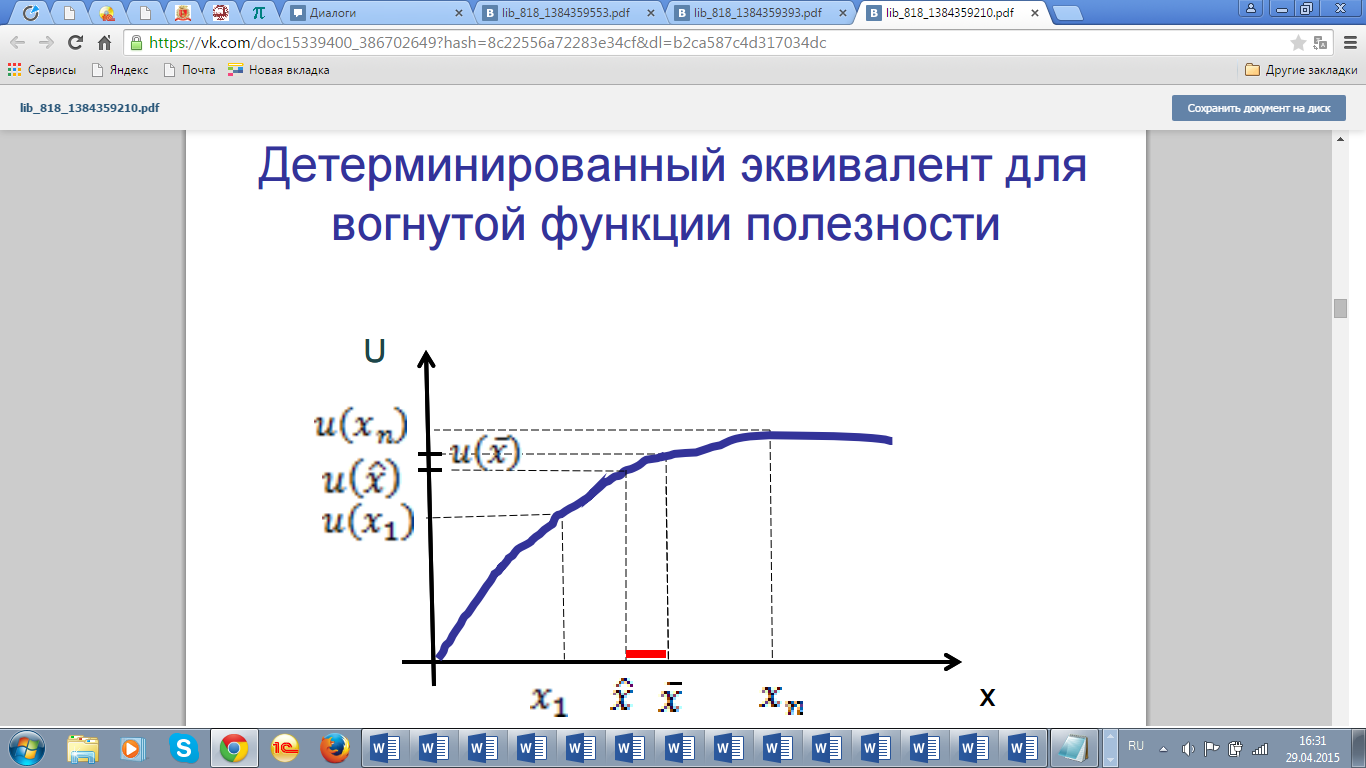

Определение детерминированного эквивалента. Детерминированный эквивалент для выпуклой и вогнутой функции.

Для монотонной функции полезности детерминированный эквивалент любой лотереи определяется единственным образом.

Говорят, что ЛПР с вогнутыми кривыми полезности избегают риска. В отрицательной области с выпуклыми кривыми полезности ЛПР характеризуется стремлением к риску.

Сумма, которую ЛПР готов приобрести вместо лотереи (ЛПР безразличен между выбором лотереи и этой суммой), называется детерминированным эквивалентом лотереи.

Разность между ожидаемым денежным значением лотереи и ее детерминированным эквивалентом называется страховой премией.