-

Теория полезности. Принцип максимальной ожидаемой полезности. Методы прямого построения функции полезности

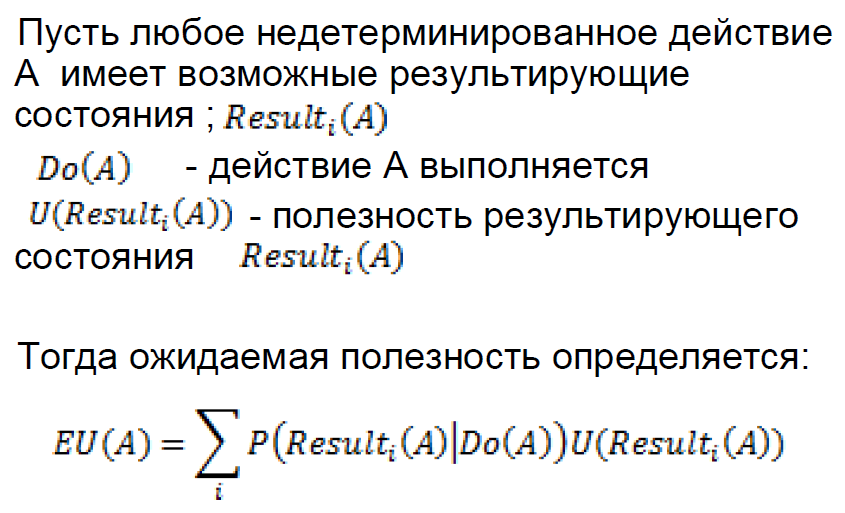

Фундаментальная идея теории решений: любое ЛПР является рациональным тогда и только тогда, когда он выбирает действие, позволяющее достичь наибольшей ожидаемой полезности, усредненной по всем возможным результатам этого действия.

Методы прямого построения функции полезности.

Прямое определение полезностей исходов:

Предположим, что в результате выбора действия А имеется n возможных случайных исходов x1,x2,…,xn. Проранжируем их по предпочтительности (от наименее предпочтительного к наиболее предпочтительному);

Обозначим х0 - один из наименее предпочтительных исходов, а х* - один из наиболее предпочтительных исходов;

Положим u(х0)=0 u(x*)=1, так как полезность не абсолютна, а относительна;

Рассмотрим произвольный промежуточный исход х: х0≤x≤ х*

Найдем лотерею L=[ х*, π; х0, 1- π], такую что ЛПР безразличен к выбору между получением х наверняка и участием в этой лотерее;

Тогда (в силу безразличия) можно приравнять полезности соответствующих исходов

u(x)= π u(х*)+(1- π) u (х0);

Окончательно получаем u(x)= π, т.е. полезность исхода х равна вероятности наиболее благоприятного схода эквивалентной лотереи

Метод прямого определения полезностей может быть применен к задачам с небольшим количеством исходов

Для задач с большим количеством исходов лучше использовать другой подход на основе построения функции полезности. Этот метод предполагает:

1. Установление полезности для нескольких исходов прямым методом;

2. Подбор кривой, проходящей через найденные значения полезностей (построение функции полезности).

-

Теория полезности. Основные свойства функции полезности. Учет отношения к риску в функции полезности.

Монотонность функции полезности

Если исходы характеризуются в деньгах, то большинство ЛПР предпочитают большую сумму меньшей. В этом случае функция полезности удовлетворяет условию:

![]()

Предпочтения для периода реагирования скорой помощи. Меньший период реагирования всегда предпочтительнее большего:

![]()

Всегда можно перейти от убывающей функции к возрастающей:

y=15-t

y – сэкономленное время по сравнению с нормативным

Пример немонотонной функции полезности:

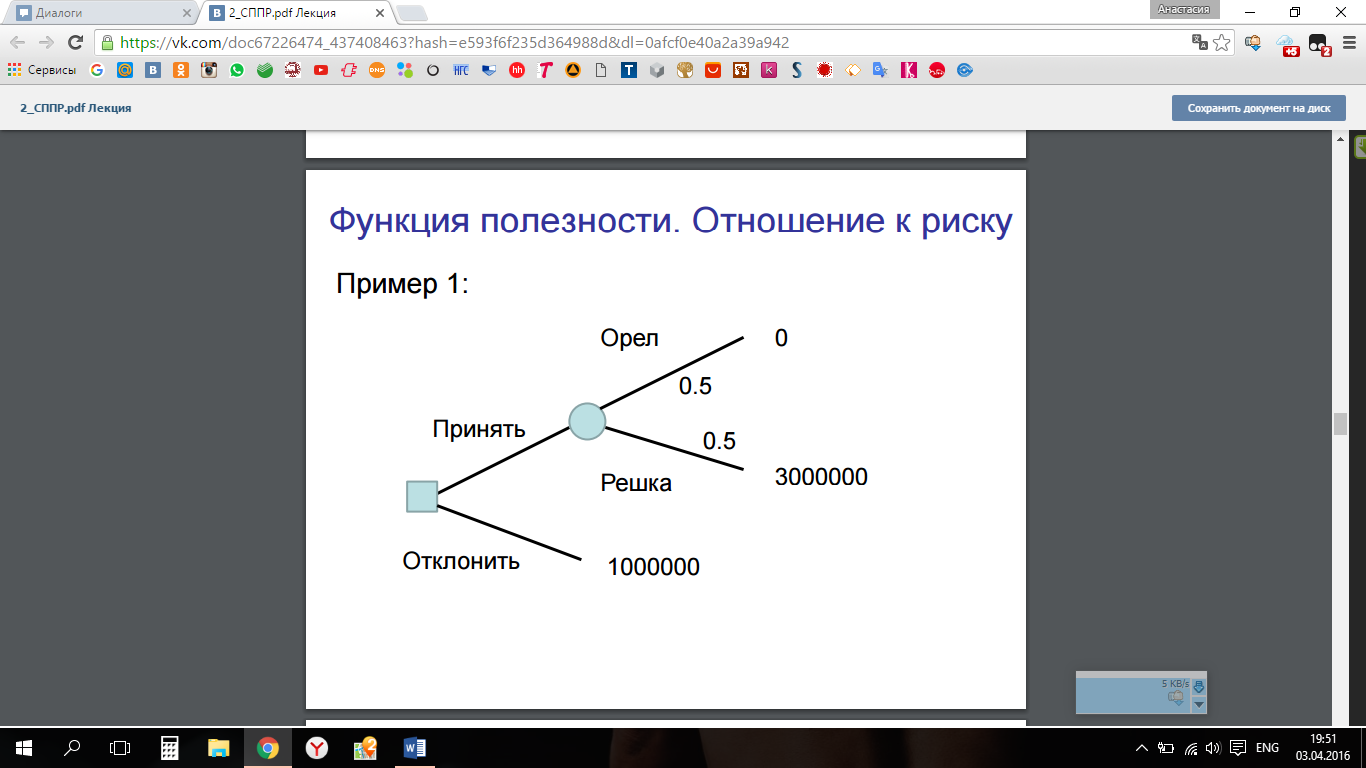

Пример1: Вы одержали победу в телевизионном шоу, и ведущий предлагает Вам на выбор:

- Забирайте свой приз в 1000000 руб.

- Сделайте на него ставку, бросив монету. Если выпадет орел, то ничего не получите. Если решка, получите 3000000 руб.

0,5*0+0,5*3000000=1500000

Введем функцию полезности U: S → R. Обозначим Sn - состояние, соответствующее обладанию n рублей. Пусть текущие накопления составляют k рублей, т.е. начальное состояние Sk. Полученные состояния соответственно Sk+1000000 и Sk+3000000.

В соответствии с принципом максимальной ожидаемой полезности необходимо вычислить ожидаемые полезности двух альтернатив:

EU(Принять)=

![]()

EU(Отклонить)= U(Sk+1000000)

Положим:

![]()

Тогда:

![]()

Полученные Грейсоном данные совместимы со следующей функцией полезности для диапазона n= - 150000$ до n= 800000$: U(Sn) = - 263.31 + 22.09 log (n+150000)

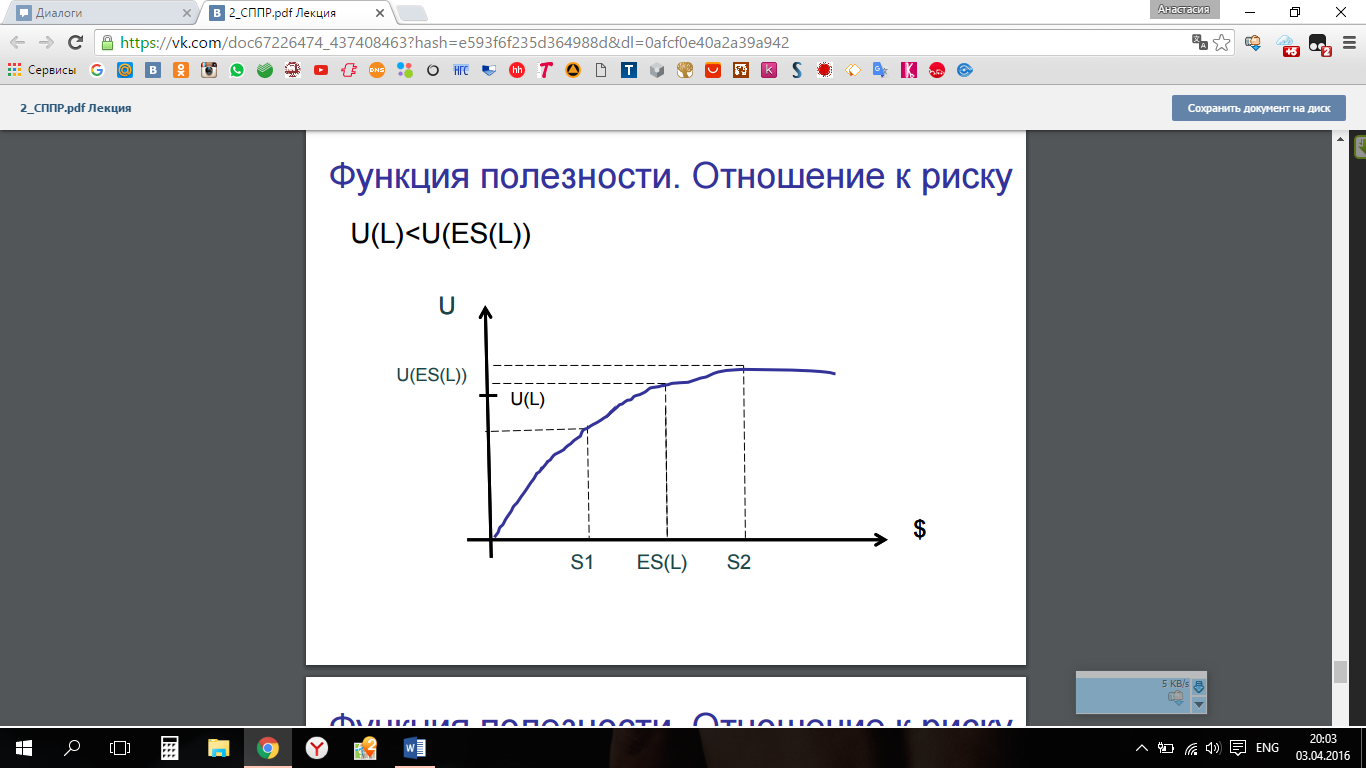

Приходим к S-образной кривой:

В положительной части кривых уклон постепенно уменьшается. В этом случае для любой лотереи L полезность решения, в котором ЛПР сталкивается с выбором в этой лотерее, меньше, чем полезность получения ожидаемого денежного выигрыша в этой лотерее U(L)<U(ES(L))

Говорят, что ЛПР с вогнутыми кривыми полезности избегают риска. В отрицательной области с выпуклыми кривыми полезности ЛПР характеризуется стремлением к риску.

Сумма, которую ЛПР

готов приобрести вместо лотереи (ЛПР

безразличен между выбором лотереи и

этой суммой), называется детерминированным

эквивалентом (эквивалентом определенности)

лотереи. Разность между ожидаемым

денежным значением лотереи и ее

детерминированным эквивалентом

называется страховой премией.