Поступления (по кварталам)

В течение I–Illкварталов сальдо денежных поступлений отрицательно, что говорит о дефиците средств для реализации проекта. Поэтому на стадий реализации необходимо либо использовать собственные накопленные средства (амортизационный фонд, нераспределенную прибыль и др.), либо привлечь краткосрочный заем, уточнив при этом настоящий расчет. Возможно также получение инвестиционного налогового кредита на этот период.

Показатель чистого дисконтированного дохода (ЧДД) соответствует показателю Net Present Value (NPV), применяемому в соответствии с западными методиками оценки экономической эффективности проектов.

Расчет дисконтированных затрат и поступлений.Чистый дисконтированный доход (ЧДД) рассчитывается как разность накопленного дисконтированного дохода от реализации проекта и дисконтированных единовременных затрат на внедрение инновации (6.8):

Di –доходыi-го периода;

Кi –затратыi-го периода;

п –количество периодов реализации проекта;

d –дисконт.

Критерием экономической эффективности инновационного проекта является положительное значение ЧДД.

Таблица 6.6

Расчет по конкретной ситуации

|

Квартал

|

I

|

II

|

III

|

IV

|

V

|

VI

|

Итого

|

|

Норма дисконта

|

1

|

0,955443

|

0,912871

|

0,872196

|

0,833333

|

0,796202

|

|

|

Дисконтированные единовременные затраты

|

0

|

214,97

|

193,99

|

0

|

0

|

0

|

408,96

|

|

Дисконтированные чистые поступления

|

-135,00

|

-14,33

|

132,37

|

196,24

|

220,83

|

210,99

|

611,11

|

|

ЧДД

|

-135,00

|

-229,31

|

-61,62

|

196,24

|

220,83

|

210,99

|

202,15

|

|

ЧТС

|

-135,00

|

-364,31

|

-425,92

|

-229,68

|

-8,85

|

|

|

ЧДД проекта >0, следовательно, проект эффективен. Динамика показателей ЧДД и ЧТС представлена на рис. 6.2.

Рис. 6.2.График чистого дисконтированного дохода и текущей стоимости

Показатель индекса рентабельности соответствует показателю Profitability Index (PI), применяемому в соответствии с западными методиками оценки экономической эффективности проектов.

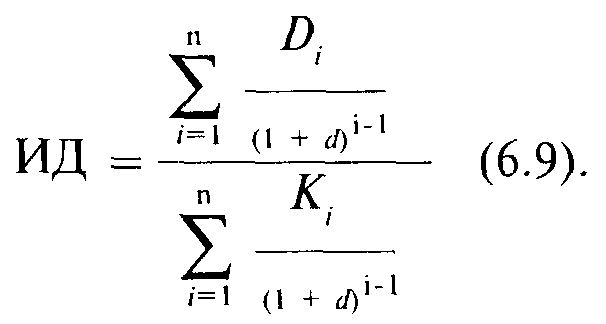

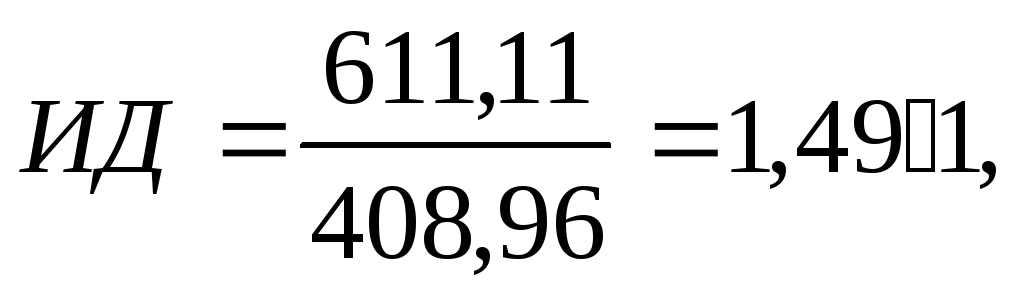

Индекс доходности.Индекс доходности (ИД), или индекс рентабельности - это отношение суммарного дисконтированного дохода к суммарным дисконтированным затратам (в основном на капитальные вложения):

Критерием экономической эффективности инновационного проекта является индекс доходности, превышающий 1.

Р асчет

по конкретной ситуации:

асчет

по конкретной ситуации:

следовательно, проект эффективен.

Показатель среднегодовой рентабельности соответствует показателю Return of Investment (ROI) применяемому в соответствии с западными методиками оценки экономической эффективности проектов.

Среднегодовая рентабельность (СР) инвестиций. Рентабельность проекта (среднегодовая рентабельность инвестиций) является разновидностью индекса доходности, соотнесенного со сроком реализации проекта. Этот показатель показывает, какой доход приносит каждый вложенный в проект рубль инвестиций, его удобно использовать при сравнении альтернатив инвестиций:

![]()

Критерием экономической эффективности инновационного проекта является положительная рентабельность проекта.

что выше доходности безрисковых вложений. Следовательно, проект эффективен.

Показатель срока окупаемости соответствует показатели Payback period (PB), применяемому в соответствии с западными методиками оценки экономической эффективности проектов.

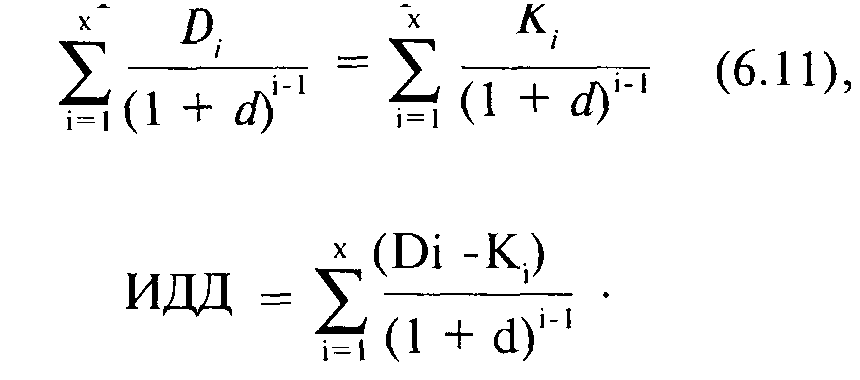

Срок окупаемости.Срок окупаемости (Ток) проекта представляет собой расчетную дату, начиная с которой чистый дисконтированный доход принимает устойчивое положительное значение.

Математически срок окупаемости находится при решении экспоненциального уравнения расчета ЧДД с неизвестным периодом реализации (Х), при этом значение ЧДД принимается равным 0 (дисконтированный доход равен или покрыл дисконтированные затраты:

t- –последний период реализации проекта, при котором разность накопленного дисконтированного до хода и дисконтированных затрат принимает отри цательное значение;

ДД(t-).,– последняя отрицательная разность накопленного дисконтированного дохода и дисконтированных затрат;

ДД(t+).,– первая положительная разность накопленного дисконтированного дохода и дисконтированных затрат.

Критерием экономической эффективности инновационного проекта является значение срока окупаемости, не превышающее срок реализации проекта.

Р![]() асчет

по конкретной ситуации:

асчет

по конкретной ситуации:

Срок реализации превышает срок окупаемости, следовательно, проект эффективен.

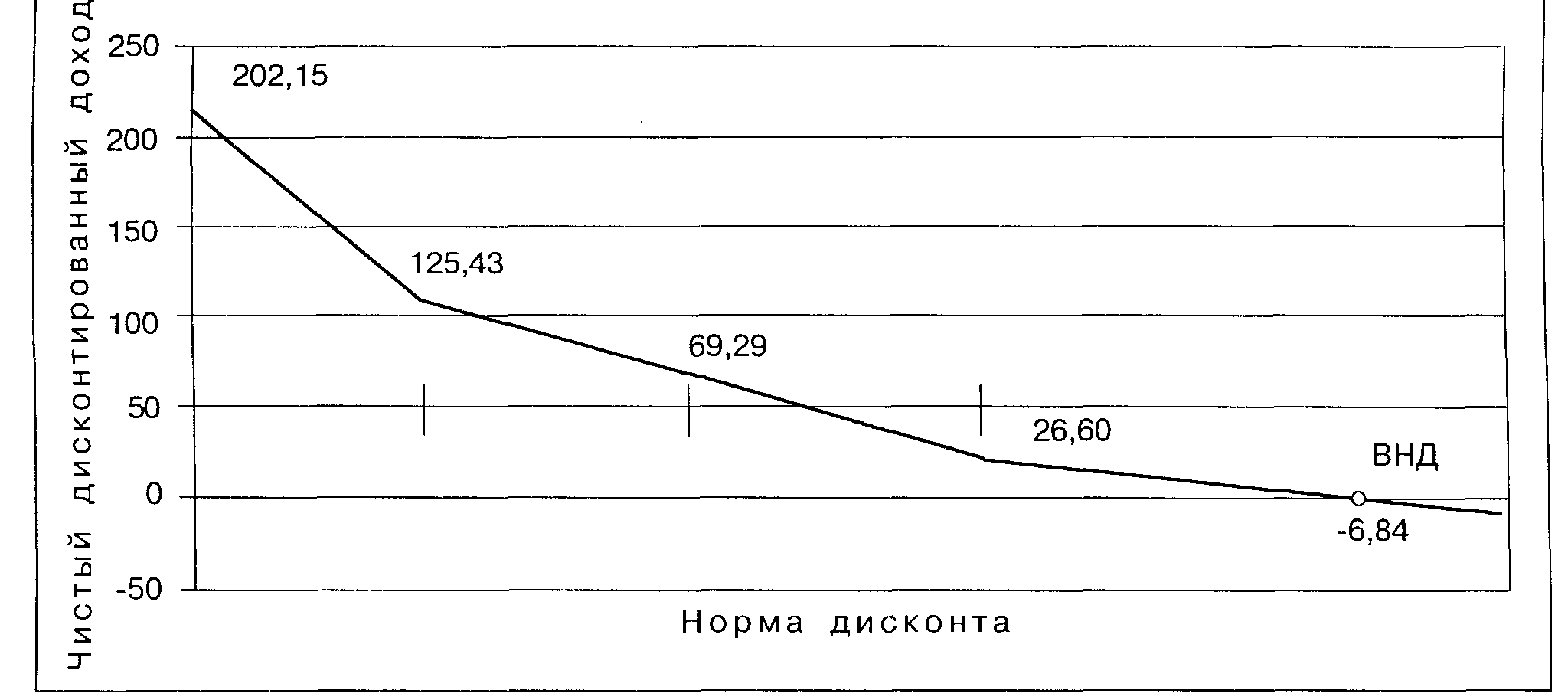

Показатель внутренней нормы доходности соответствует показателю Internal Rate of Return (IRR), применяемому в соответствии с западными методиками оценки экономической эффективности проектов

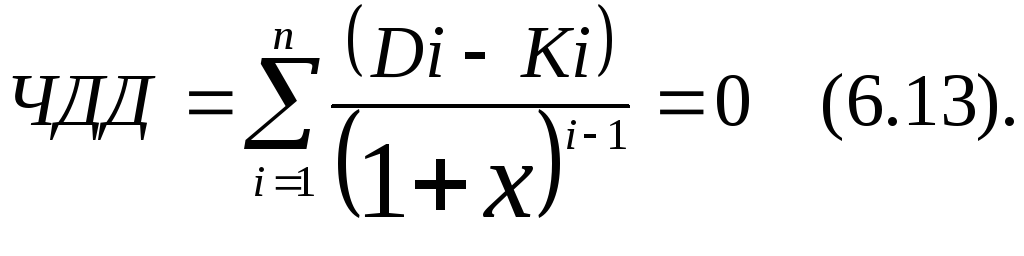

Внутренняя норма доходности.Внутренняя норма доходности (ВИД) - это такое значение дисконта, при котором ЧДД принимает значение, равное 0.

М атематически

внутренняя норма доходности находится

при решении экспоненциального уравнения

расчета ЧДД с неизвестным дисконтом

(X). При этом значение ЧДД принимается

равным 0:

атематически

внутренняя норма доходности находится

при решении экспоненциального уравнения

расчета ЧДД с неизвестным дисконтом

(X). При этом значение ЧДД принимается

равным 0:

О днако

на практике применяют метод приблизительной

оценки внутренней нормы доходности.

Для этого проводится ряд вычислений

ЧДД с постепенным увеличением дисконта

по тех пор, пока ЧДД не станет отрицательным.

Затем рассчитывается приближенное

значение ВНД по формуле:

днако

на практике применяют метод приблизительной

оценки внутренней нормы доходности.

Для этого проводится ряд вычислений

ЧДД с постепенным увеличением дисконта

по тех пор, пока ЧДД не станет отрицательным.

Затем рассчитывается приближенное

значение ВНД по формуле:

d+ –максимальное значение дисконта (из ряда проведенных расчетов), при котором ЧДД принимал положительное значение;

d-–минимальное значение дисконта (из ряда проведенных расчетов), при котором ЧДД принимал отрицательное значение;

ДД(d-), ДД(d+)–соответственно, значения ЧДД при дисконтах, равных d-и d+.

Критерием экономической эффективности инновационного проекта является значение внутренней нормы доходности, превышающее значение дисконта, принятого при обосновании эффективности проекта.

Расчет по конкретной ситуации:

ВНД > d, следовательно, проект эффективен.

Зависимость показателя ЧДД от величины дисконта представлена на рис. 6.3.

Рис. 6.3.Внутренняя норма доходности проекта

Точка безубыточности может рассчитываться на любой календарный период (год, квартал, месяц и др.), соответственно изменяются и наименования показателей

Точка безубыточности может рассчитываться на любой календарный период (год, квартал, месяц и др.), соответственно изменяются и наименования показателей

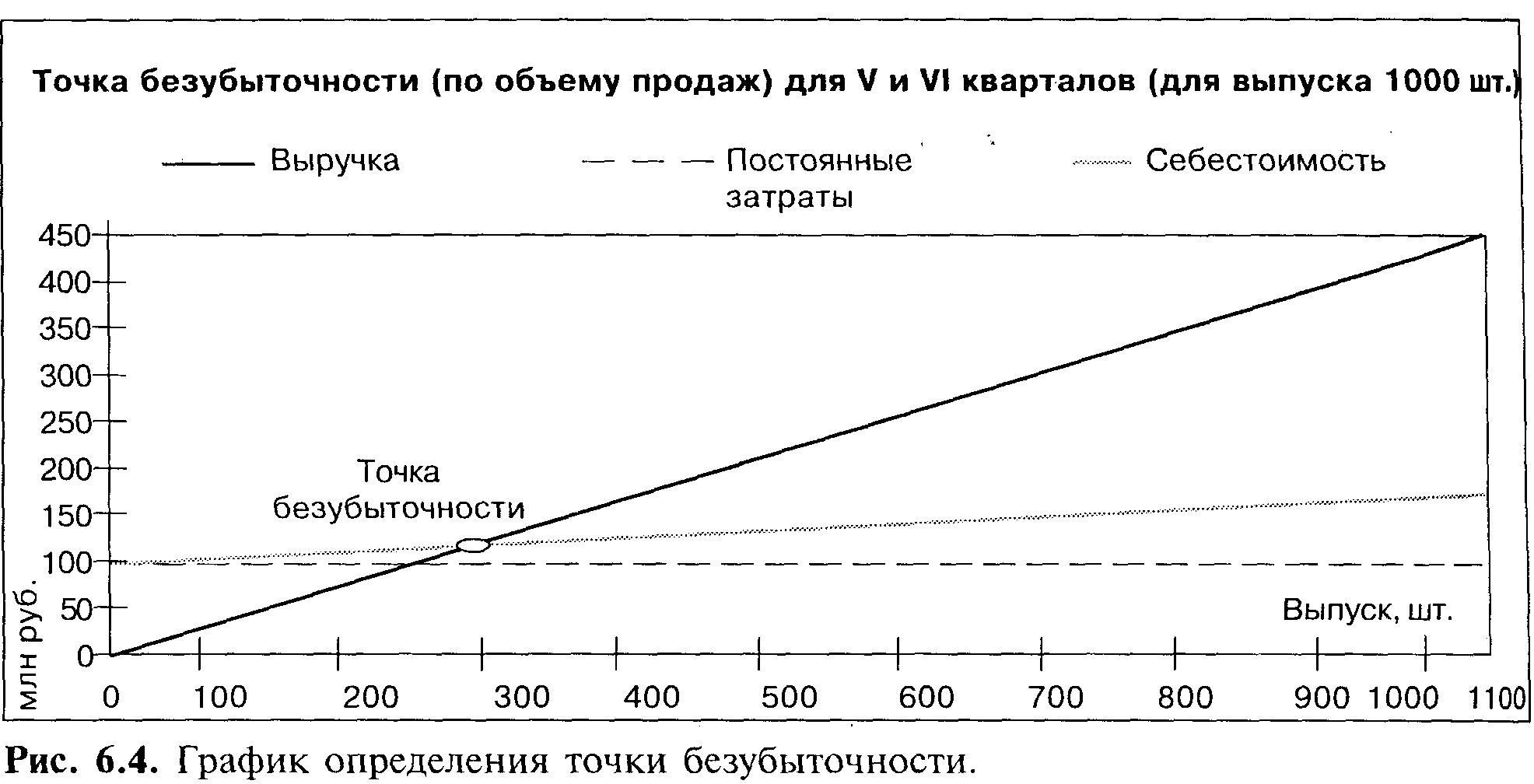

Точка безубыточности.Определение точки безубыточности служит (Тб) для подтверждения правильности расчетного объема реализации. Точка безубыточности (Тб) рассчитывается из соотношения равенства издержек и выручки от реализации новой продукции, услуг и др.:

С– условно-постоянные расходы на годовой выпуск новой продукции;

р –цена единицы новой продукции;

Р –выручка от реализации новой продукции в расчете на годовой выпуск;

– переменные затраты на производство единицы новой продукции;

V –переменные затраты на годовой выпуск новой продукции;

М –годовая прибыль от реализации новой продукции;

N –годовой выпуск новой продукции в натуральном выражении.

Расчет по конкретной ситуации:

Условно-постоянные затраты на производство посудомоечных машин составляют 100 млн. руб. за квартал, а прямые затраты на производство – 45 тыс. руб. в квартал. Тогда для нахождения точки безубыточности используется 1-й вариант формулы:

Тб= 282 > 1000 шт. по плану, то есть безубыточность проекта обеспечена.

График для определения точки безубыточности представлен на рис. 6.4.

Проверка расчетов. Если расчеты произведены верно, то должны выдерживаться следующие соотношения при заданных дисконте (d)и сроке реализации (Тр):

1) если ЧДД0, тоТок Тр, ИД1, ВНДd;

2) если ЧДД0, тоТок Тр , ИД1, ВНДd.