Деятельность Корпораций - Бандурин А.В

..pdfможет быть сформулирована следующим образом. Она включает некоторые различия по следующим критериям (табл. 12):

|

|

|

Таблица 12 |

|

Основные сравнительные характеристики финансового и |

||

|

|

управленческого учета |

|

|

Области сравнения |

Финансовый учет |

Управленческий учет |

1. |

Основные потребители |

Лица и организации вне |

Различные уровни |

информации |

предприятия |

управления предприятием |

|

2. |

Виды систем |

Система двойной записи |

Любая система, |

бухгалтерского учета |

|

удовлетворяющая |

|

|

|

|

информационные |

|

|

|

потребности управления |

3. |

Свобода выбора |

Обязательное следование |

Основной критерий – |

|

|

общепринятым принципам |

пригодность информации |

|

|

бухгалтерского учета |

|

4. |

Используемые |

Денежная единица по |

Денежные и натуральные |

измерители |

курсу, действующему в |

единицы измерения, |

|

|

|

момент совершения |

исчисленные по текущей |

|

|

операции |

или будущей стоимости |

5. |

Основной объект |

Хозяйственная единица в |

Степень детализации, |

анализа |

целом |

необходимая для целей |

|

|

|

|

управления |

6. |

Периодичность |

Регулярная: ежемесячная, |

Плавающая периодичность, |

составления отчетности |

ежеквартальная, ежегодная |

по мере возникновения |

|

|

|

|

необходимости |

7. |

Степень точности |

Требует объективности, |

Наравне с проверенной |

информации |

историчен по природе |

информацией |

|

|

|

|

используются оценки и |

|

|

|

прогнозы |

8. |

Временная |

Информация об уже |

Анализ свершившегося и |

соотнесенность |

свершившихся операциях и |

прогноз будущего |

|

информации |

хозяйственных актах |

|

|

1)основные потребители информации;

2)виды систем бухгалтерского учета;

3)свобода выбора;

4)используемые измерители;

5)основной объект анализа;

6)периодичность составления отчетности;

7)степень надежности.

К этому перечню можно добавить еще один критерий: 8) временная соотнесенность информации.

Расширение управленческих функций учета привело к изменению аналитической бухгалтерии и превращению ее в

231

управленческую. Основной особенностью управленческого учета является использование его данных в системе управления. Основа управленческого учета – учет затрат, реализации (выпуска) и результата по сегментам деятельности. Сегмент деятельности – это экономическая и информационная единица, в рамках которой регулярно соизмеряются возможности и фактическая их реализация по доходам, расходам и результатам. Сегментами деятельности наряду с традиционными (готовые изделия, центры ответственности, заказы) выступают типы и классы покупателей, каналы распределения, географические зоны реализации, потребность в продукте и др.

Практически во всех ранних системах учета (операционной, на основе единого счета товаров, на базе счета "Производство", интегрированной производственной, аналитической и управленческой) затратами и себестоимостью управляли по данным о полной себестоимости.

Любое управленческое решение в области экономики предприятия ориентируется на базовый показатель – порог безубыточности производства и сбыта как всей массы товарной продукции, так и каждого наименования продуктов труда, представляющего собой такой объем сделок в натуральных и стоимостных измерителях, начиная с которого предприятие будет работать рентабельно.

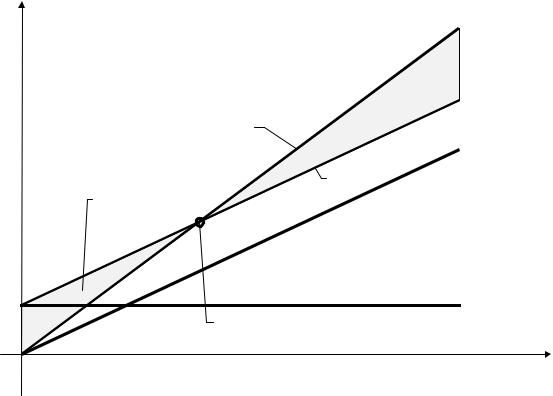

Важной особенностью управленческого учета является то, что благодаря ему можно изучать взаимосвязи и взаимозависимости между объемом производства, затратами (себестоимостью) и прибылью (рис. 27).

Три главные линии показывают зависимость переменных затрат, постоянных затрат и выручки от объема производства. Точка К называется точкой критического объема производства ("мертвой" точкой, точкой рентабельности или точкой безубыточности): объем производства, при котором величина выручки от реализации продукции равна ее полной себестоимости. Этот график и многочисленные его модификации используются при анализе и принятии управленческих решений.

232

Выручка, затраты, млн. руб.

Прибыль

Выручка от реализации

|

|

Совокупные |

Убыток |

К |

затраты |

|

|

Переменные затраты

Переменные затраты  Постоянные затраты

Постоянные затраты

Точка безубыточности

Объем производства, млн. шт.

Рис. 27. Взаимосвязь объема производства, затрат и прибыли

В управленческой бухгалтерии могут применяться самые различные варианты учета затрат и сопоставления их с доходами: с использованием нормативного метода, метода прямых затрат и т. д. Администрация предприятия сама решает вопросы о степени детализации учета издержек производства, о составе и сроках представления внутренней отчетности. Данные управленческого учета представляют коммерческую тайну и не публикуются.

Переход на раздельное ведение финансового и управленческого учета требует внесения существенных корректив в действующий План счетов бухгалтерского учета. За основу может быть принят французский План счетов как наиболее близкий к принятому у нас и в то же время обеспечивающий раздельное ведение финансового и управленческого учета.

Французский план счетов включает 10 классов (разделов). Из них 7 классов выделены для счетов финансового учета:

◊класс 1 – счета капитала;

◊класс 2 – счета основных средств;

◊класс 3 – счета запасов и незавершенного производства;

◊класс 4 – счета третьих лиц;

◊класс 5 – финансовые счета;

233

◊класс 6 – счета расходов;

◊класс 7 – счета доходов.

В каждом классе счета жестко регламентированы и упорядочена корреспонденция счетов. Два класса счетов (восьмой и девятый) выделены для управленческого учета. Здесь нет жесткой регламентации счетов, каждое предприятие решает эти вопросы самостоятельно. Один класс счетов (нулевой) выделен для счетов забалансового учета.

Действующий у нас План счетов можно достаточно просто приспособить для раздельного ведения финансового и управленческого учета. Для этого из существующих в настоящее время 9 разделов два можно выделить для счетов управленческого учета: один раздел – для учета затрат на производство по объектам учета и статьям затрат (существующие сч.сч. с 20 по 29) и другой раздел (седьмой или восьмой) – для счетов, с которыми в управленческом учете будут корреспондировать счета по учету затрат. В финансовом учете потребуется внести дополнительный раздел по учету затрат в разрезе экономических элементов, но уже в целом по предприятию (например, сч.сч. с 30 по 39, где как известно, в настоящее время имеется достаточное количество свободных шифров счетов). Все остальные счета и разделы в действующем плане счетов можно сохранить с некоторым укрупнением счетов по учету расчетов для высвобождения дополнительного раздела для счетов управленческой бухгалтерии.

Разработка корреспонденции счетов и взаимосвязи счетов управленческой и финансовой бухгалтерии не потребует большого времени, так как все эти вопросы так или иначе уже решены в действующих системах учета по международным стандартам.

Нет сомнения в том, что завершение перехода российского учета на международные стандарты даст возможность обеспечить полную сопоставимость учетных данных наших предприятий с зарубежными и, тем самым, будет способствовать более широкому привлечению иностранных инвестиций в нашу экономику.

Нормы и принципы международных стандартов, применяемые в российской системе бухгалтерского учета

Российская учетная практика и МСФО

234

Сегодня российский бухгалтерский учет переживает важный и интересный период – постепенное сближение с практикой, принятой в странах с рыночной экономикой. Для этого федеральные органы приняли ряд важных документов:

◊Государственную программу перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики, утвержденную постановлением Верховного Совета Российской Федерации от 23 октября 1992

г.;

◊Закон Российской Федерации от 21. 11. 1996 №129-ФЗ "О бухгалтерском учете";

◊Постановление Правительства Российской Федерации от 21 июля 1997 г. №910 "О Межведомственной комиссии по реформированию бухгалтерского учета и финансовой отчетности";

◊Постановление Правительства Российской Федерации от 6 марта 1998 г. №283 "Об утверждении Программы реформирования бухгалтерского учета в соответствии с

международными стандартами финансовой отчетности" и др. Определенными этапами в данном периоде стали:

◊переход к учету по так называемому методу начислений;

◊развитие идей учетной политики;

◊изменение форм бухгалтерской отчетности;

◊введение отчета о движении денежных средств;

◊новый порядок составления сводной отчетности;

◊обеспечение открытости (публичности) отчетности;

◊развитие института независимого аудита и др.

В результате всех этих изменений сегодняшняя российская бухгалтерская отчетность мало отличается по составу от отчетности, предписываемой МСФО. Любая российская организация, равно как и любая западная компания, составляет бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств и многочисленные пояснения к отчетам.

Трудно найти различия между российской и международной практикой в отношении провозглашенной цели бухгалтерской отчетности. В обоих случаях она заключается в том, чтобы предоставить достоверную информацию о деятельности организации, полезную заинтересованным пользователям для принятия управленческих решений.

235

Однако, несмотря на проделанную работу, данные отчетности, составленной по российским правилам, по-прежнему существенно отличаются от финансовой информации, подготовленной в соответствии с МСФО.

В основе таких и подобных им отличий лежит разное понимание ряда основополагающих элементов постановки и ведения бухгалтерского учета. Это касается, в первую очередь, адресности отчетности, объяснения достоверности, трактовки активов/имущества, применения метода начислений, требований осмотрительности, приоритета содержания перед формой и рациональности, а также возможности профессиональных суждений (оценок) при подготовке отчетности. Таким образом, можно выделить несколько наиболее значительных, на наш взгляд, отличий (табл. 13).

Конкретным проявлением приведенных отличий становятся:

◊различия в порядке оценки, признания и отражения в отчетности отдельных видов активов, пассивов и операций;

◊разный порядок формирования отчетных показателей об основных средствах, НИОКР, договорах аренды, условных обязательствах, событиях после отчетной даты, прекращенной деятельности и т. д.

Основные направления трансформации российской системы бухгалтерского учета

Необходимость перехода к международным стандартам финансовой отчетности

Современный этап развития России характеризуется постепенным поворотом экономики к внешнему миру, осознанием ее как зависимой и одновременно влияющей части мировой хозяйственной системы. Это определяет основные направления изменений в хозяйственном механизме. В системе бухгалтерского учета и отчетности одним из таких направлений является использование Международных стандартов финансовой отчетности.

236

Таблица 13 Отличительные особенности систем бухгалтерского учета

Отличия |

МСФО |

Российская практика |

Интересы какой группы |

В первую очередь, инвесторов |

Регулирующих органов |

пользователей |

|

|

превалируют |

|

|

Достоверность |

Объективное и правдивое |

Соответствие действующим |

отчетности |

отражение реального положения |

правилам, нормативным актам. |

|

организации |

|

Трактовка |

Объект контролируется |

Объект принадлежит |

активов / имущества |

организацией в результате |

организации на праве |

|

прошлого события и заключает |

собственности или ином |

|

в себе будущие экономические |

вещном праве |

|

выгоды |

|

Метод начислений |

Признание в отчетном периоде |

Признание в отчетном периоде |

|

всех расходов и доходов, |

относящихся к этому периоду |

|

относящихся к этому периоду |

расходов и доходов, |

|

|

подтвержденных |

|

|

первичными/оправдательными |

|

|

документами |

Требование |

Большая готовность к учету |

Провозглашено, но в |

осмотрительности |

расходов и пассивов, чем |

большинстве случаев не |

|

возможных доходов и активов |

соблюдается, так как |

|

|

отсутствует механизм |

|

|

реализации |

Требование приоритета |

Факты хозяйственной жизни |

Провозглашено, но в |

содержания перед |

учитываются исходя из их |

большинстве случаев не |

формой |

содержания и условий |

соблюдается, так как |

|

хозяйствования, а не только и не |

отсутствует механизм |

|

столько из их правовой формы |

реализации. В основе |

|

|

большинства учетных |

|

|

действий – первичный |

|

|

/оправдательный документ, |

|

|

отвечающий установленным |

|

|

требованиям |

Требование |

Финансовая отчетность должна |

Провозглашено, но не |

рациональности |

включать все показатели, |

соблюдается на практике. |

|

достаточно значимые для |

Значимость определяется |

|

оценок и решений |

через количественные |

|

пользователей. Значимость |

величины |

|

рассматривается, прежде всего, |

|

|

как качественная |

|

|

характеристика |

|

Возможность |

Предполагается при решении |

Не допускается |

профессионального |

многих вопросов |

|

суждения (оценки) при |

|

|

подготовке отчетности |

|

|

237

Что дает использование МСФО

Почему возникает вопрос о целесообразности и необходимости использования международных стандартов в России?

Во-первых, формирование отчетности в соответствии с МСФО является одним из важных шагов, обуславливающим превращение экономики России в органическую составляющую мирохозяйственной системы (макроэкономическая установка на привлечение иностранных инвестиций, выход российских хозяйствующих субъектов на мировые рынки капитала, совместный бизнес). Общеизвестно, что капитал, особенно иностранный, требует прозрачности финансовой информации о деятельности компаний и отчетности менеджмента перед инвесторами. До тех пор, пока иностранный инвестор не будет иметь возможность проследить и понять через финансовую отчетность, как используется предоставленный им капитал, Россия останется зоной повышенного риска и соответственно будет проигрывать другим странам в привлечении финансовых ресурсов с международных рынков.

В современном мире МСФО постепенно становятся своеобразным ключом к международному рынку капитала. Если компания имеет соответствующую отчетность, она получает доступ к источникам средств, необходимых для развития. Это не означает автоматического предоставления искомых ресурсов; путь к ним достаточно долог и труден. Однако это однозначно означает, что компания попадает в число тех избранных, кто при соблюдении прочих условий может рассчитывать на иностранное финансирование. Если же компания не имеет требуемой отчетности, то она, с точки зрения западного инвестора, не заслуживает доверия, и не может рассматриваться как конкурентоспособная в соревновании с другими соискателями капитала.

Сказанное подтверждают, например, результаты проведенного в 1997 г. во Франции опроса финансовых директоров 65 компаний, ценные бумаги которых котируются на различных биржах. На вопрос о побудительных мотивах перехода компаний к использованию МСФО или "Общепринятых в США учетных принципов" (US GAAP) 40% опрошенных назвали необходимость выхода на фондовый рынок или получения зарубежного финансирования.

Во-вторых, международная практика показывает, что отчетность, сформированная согласно МСФО, отличается высокой информативностью и полезностью для пользователей. В частности, 80% респондентов указанного опроса во Франции считают, что использование международных стандартов даст возможность

238

рационализировать и оптимизировать информационные системы их компаний.

С самого начала стандарты разрабатываются, исходя из потребностей конкретных пользователей. При выборе того или иного методического подхода основным критерием служит полезность информации для принятия экономических решений. Не случайно, неотъемлемой частью МСФО является документ "Основы подготовки

ипредставления финансовой отчетности", определяющий, среди прочего, на кого рассчитана отчетность, каковы потребности пользователей и качественные характеристики финансовой информации, делающие ее полезной этим пользователям.

Полезность отчетности, составляемой по МСФО, подтверждает тот факт, что уже сегодня Лондонская, Франкфуртская, Цюрихская, Люксембургская, Амстердамская, Римская, Гонконгская и ряд других фондовых бирж допускают представление таких отчетов иностранными эмитентами для котировки ценных бумаг. Еще в 1995 г. Международная организация комиссий по ценным бумагам (IOSCO) объявила о своем намерении рекомендовать признавать МСФО для целей листинга на всех международных рынках (включая Нью-йоркскую и Токийскую фондовые биржи) после определенной доработки отдельных стандартов.

Постоянно растет число транснациональных корпораций, подготавливающих свою публичную сводную финансовую отчетность в соответствии с МСФО или исходя из них, в том числе

"ABB" (Швеция), "Roche" (Швейцария), "Renault" (Франция), "Deutsche Bank" (Германия), "Sulzer" (Швейцария), "Bayer" (Германия), "Fiat" (Италия), "Nestle" (Швейцария), "Nokia" (Финляндия), "Total" (Франция), "Union Bank of Switzerland" (Швейцария). Увеличивается список таких организаций и в России. Сегодня это, главным образом, коммерческие банки и организации нефтегазового комплекса.

В-третьих, использование МСФО позволяет значительно сократить время и ресурсы, необходимые для разработки новых национальных правил отчетности. Эти стандарты закрепляют достаточно длительный опыт ведения бухгалтерского учета и отчетности в условиях рыночной экономики. Они сформированы как результат труда и поиска не одного поколения бухгалтеров-практиков

ибухгалтеров-исследователей, представителей разных научных школ. Стандарты учитывают запросы и опыт работы с отчетностью предпринимателей, банковских и других финансовых структур, финансовых аналитиков, профсоюзов, правительственных

239

организаций, представители которых с 1981 г. образуют Консультативную группу в рамках Комитета по МСФО.

Конечно, разработку новых российских стандартов можно вести "с нуля". Однако лучше и дешевле использовать уже накопленный в мире опыт. Приобщение к МСФО позволит в кратчайшие сроки и наиболее рационально выполнить важнейшую задачу, стоящую перед отечественным бухгалтерским учетом, – создать эффективную систему учета, обеспечивающую потребности рыночной экономики.

В-четвертых, использование МСФО закладывает основу для укрепления и расцвета бухгалтерской профессии, расширяет круг полномочий, обязанностей и, как следствие, знаний и навыков. Это, в свою очередь, заставит каждого бухгалтера переосмыслить свою роль и место в управленческой структуре, а общество в целом – осознать значение учета и бухгалтерской профессии для устойчивого развития экономики.

Этапы преобразования российской системы учета

Анализ показывает, что система бухгалтерского учета в России находится на этапе реформирования. Началом этого процесса можно считать принятие Государственной программы перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики, утвержденной Постановлением Верховного Совета РФ от

23. 10. 1992 г. №3708-1.

Как уже было показано, поставленная задача – переход на международные стандарты финансовой отчетности (МСФО), разрабатываемые Комитетом по Международным стандартам, – обусловлена не только интеграцией России в мировую экономику, расширением числа заинтересованных пользователей финансовой отчетностью, прежде всего, за счет инвесторов (отечественных и иностранных), но и необходимостью владения полной систематизированной информацией самими организациями (управленцами) для успешного ведения бизнеса, а также разделения отчетности на налоговую и финансовую.

В 1994 г. руководящим органом (бюро) Методологического совета по бухгалтерскому учету при Минфине РФ была одобрена разработанная Программа реформирования системы бухгалтерского учета. В соответствии с этой Программой переход на международные стандарты должен осуществляться поэтапно до 2000 г.

Намечены четыре основных направления и следующие этапы преобразования бухгалтерской системы. Они включают:

240