Деятельность Корпораций - Бандурин А.В

..pdfобъединяются и в конечном итоге гасятся за счет потребителя конечного продукта.

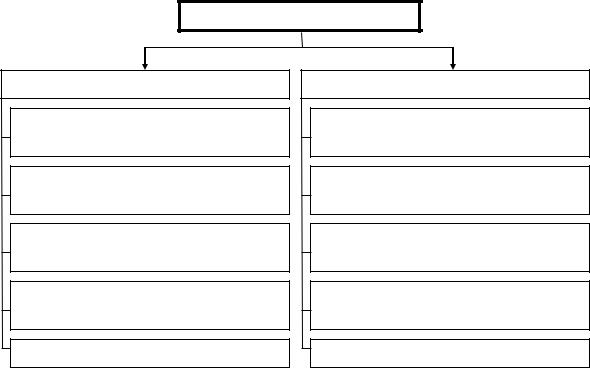

Таким образом, корпорация и ТЦ– это верхний и средний уровни объединения предприятий, для которых в настоящее время очень остро стоит проблема создания эффективной системы управления. Для осуществления процесса управления руководству корпорации, во-первых, необходимо четко представлять себе, насколько эффективно взаимодействуют предприятия в рамках корпорации, во-вторых, необходимо на каждом этапе отслеживать и выявлять узкие места в технологическом цикле. Структура управления корпорацией представлена на рис. 21.

УПРАВЛЯЮЩАЯ

КОМПАНИЯ

Производственный |

|

|

|

Финансовый |

|

|

Юридический |

|

Коммерческий |

|||||||||||||

|

департамент |

|

|

|

департамент |

|

|

департамент |

|

департамент |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Производственное |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Предприятие |

|

|

предприятие №1 |

|

|

Аналитическое |

|

|

|

Оперативное |

|

|

|

|

|

сбыта №1 |

|

|||||||

|

|

|

|

управление |

|

|

|

|

управление |

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

......... |

|

||

......... |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

Отдел |

|

|

|

|

|

|

|

|

Отдел |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

денежного |

|

|

|

|

|

|

||||

|

|

|

|

|

статистики |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

регулирования |

|

|

|

|

Предприятие |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

Производственное |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

сбыта №N |

|

|

|

Экономический |

|

|

|

|

|

|

|

|

|

|

||||||||||

|

предприятие №N |

|

|

|

|

отдел |

|

|

Внешнеэкономический |

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

отдел |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

Отдел |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

планирования |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 21. Структура управляющей компании

Каждый из департаментов выполняет собственные функции в корпорации:

Производственный департамент – выполняет функции управления производством, а коммерческий департамент – функции управления сбытом в рамках, отведенных производственным планом, составленным в соответствии со стратегией функционирования корпорации.

Юридический департамент – разрабатывает нормативные документы и дополнительные изменения в уставе корпорации,

221

контролирует выполнение уставных положений, занимается составлением договоров (о совместной деятельности, о выдаче кредита и т. д.).

Впроцессе управления большее внимание следует уделять финансовому департаменту, который является основным департаментом в управляющей компании.

Вфинансовый департамент входят:

◊отдел статистики, который выполняет работу по накоплению и анализу статистической информации, оказанию информационно-справочных услуг;

◊экономический отдел, который занимается подготовкой отчетов о деятельности корпорации, анализом финансового состояния предприятий-участников;

◊отдел планирования, осуществляющий планирование производства в соответствии со стратегией функционирования корпорации, планирование эффективности деятельности предприятий-участников корпорации, а также корпорации в целом, составление инвестиционных проектов.

◊отдел денежного регулирования, занимающийся распределением прибыли в рамках совместной деятельности предприятий-участников корпорации, распределением кредитных ресурсов;

◊внешнеэкономический отдел, отвечающий за установление внешнеэкономических связей, составление внешнеторговых

контрактов.

Объединив функции вышеперечисленных департаментов можно сказать, что в обязанности управляющей компании входит: планирование производства, мотивация, контроль, определение стратегии, сбор информации о функционировании остальных предприятий, взаимодействие с фискальными органами, распределение прибыли в рамках технологической цепочки.

Система управления представляет собой замкнутый процесс

(рис. 22).

Управление корпорацией построено по принципу федеративного устройства. Руководитель группы определяет политику корпорации в целом, а руководители предприятий политику деятельности своего предприятия в соответствии с политикой и интересами группы. Группа в свою очередь выступает единым юридическим лицом перед государством, (например, единым налогоплательщиком).

222

Планирование

Организация

Мотивация

Контроль

Рис. 22. Процесс управления

Поскольку каждая группа имеет определенные цели функционирования, управление группой должно вестись в соответствии с этими целями. Этапы управления по целям представлены на рис. 23.

Выработка |

|

Планирование |

|

Проверка и |

|

Корректирующие |

целей |

|

действий |

|

оценка работы |

|

меры |

|

|

|

|

|

|

|

Рис. 23. Этапы процесса управления по целям

В то же время управление группой предприятий затруднено тем, что информация, которая необходима для контроля за деятельностью всех предприятий, зачастую неоднородна, а также тем, что порой невозможно получить полную информацию о функционировании всех предприятий в конкретный момент времени.

Для эффективного осуществления процесса управления управляющая компания должна определить и согласовать с подчиненными предприятиями перечень и объем информации о функционировании каждого предприятия, предоставляемый предприятиями-участниками управляющей компании.

Перечень должен содержать достаточное количество информации для получения полной и достоверной картины о ситуации на предприятии, и в то же время быть кратким.

223

Финансовая стратегия корпорации

В рамках финансовой деятельности любого хозяйствующего субъекта16 непременно возникают две равноважные задачи:

1. Задача привлечения ресурсов для осуществления хозяйственной деятельности (кредитная стратегия).

Привлекаемые ресурсы состоят из:

◊акционерного капитала (ресурсов, получаемых на относительно неопределенный срок с условием выплаты вознаграждения инвестору в виде дивидендов);

◊ссудного капитала (ресурсов, получаемых у специализированных кредитно-финансовых институтов на основе срочности, возвратности и платности);

◊кредиторской задолженности (ресурсов, получаемых у партнеров по бизнесу и государства в виде отсрочек по платежам и авансов);

◊реинвестируемой прибыли и фондов (ресурсов, получаемых в результате успешной коммерческой деятельности самого

хозяйствующего общества, амортизационных отчислений). Хозяйствующий субъект для привлечения ресурсов выходит на

ссудный рынок капиталов, на котором происходит кругооборот предлагаемых к размещению ресурсов. Поскольку объем предлагаемых ресурсов существенно меньше, чем объем спроса на них, неизбежно возникает конкурентная борьба за наиболее дешевые ресурсы. Потенциальные вкладчики сравнивают потенциальные объекты вложения средств, изучают их инвестиционную привлекательность и т. д.

Таким образом, инвестиционная привлекательность хозяйствующего субъекта – совокупность характеристик, позволяющая инвестору оценить, насколько тот или иной объект инвестиций привлекательнее других.

В результате перед субъектом возникает задача улучшения своей инвестиционной привлекательности как в краткосрочном, так и в долгосрочном периоде. В этой связи, руководству хозяйствующего субъекта необходимо сформировать кредитную стратегию, основной

16 Как правило, термин "хозяйствующий субъект" применяется как собирательный для любой из организационно-правовых форм предпринимательской деятельности: внутригосударственной, международной, в т. ч. транснациональной и т. д. В данном контексте понятие хозяйствующий субъект тождественно как понятию предприятия, так и корпорации.

224

задачей которой стала бы оптимизация показателей инвестиционной привлекательности.

С другой стороны в непосредственной связи с первой задачей перед обществом неизменно возникает вторая.

2. Задача распределения полученных ресурсов (инвестиционная стратегия).

Инвестиции делятся на:

◊реальные (ресурсы направляются в производственные процессы);

◊финансовые (ресурсы направляются на приобретение финансовых инструментов: эмиссионных и производных ценных бумаг, объектов тезаврации, банковских депозитов);

◊интеллектуальные инвестиции (подготовка специалистов на курсах, передача опыта, вложения в разработку технологий).

Сектора, имеющие |

Перераспределение |

Сектора, испытывающие |

избыток финансовых |

финансовых ресурсов |

недостаток финансовых |

ресурсов |

|

ресурсов |

Домашние хозяйства |

Предложение |

|

|

Спрос на |

Домашние хозяйства |

||

(физические лица) |

|

капитала |

Финансовая |

|

капитал |

(физические лица) |

|

|

(спрос на |

(предложение |

|||||

Деловые предприятия |

обязательства) |

система |

обязательств) |

Деловые предприятия |

|||

Государство |

|

|

|

|

|

|

Государство |

|

|

|

|

|

|

||

|

|

|

|

|

|

||

Государственные |

|

|

Анализ |

|

|

|

Государственные |

учреждения |

|

|

|

|

|

учреждения |

|

|

|

инвестиционной |

|

|

|

||

|

|

|

|

|

|

|

|

Финансовые |

|

|

привлекательности |

|

|

|

Финансовые |

|

|

|

|

|

|

||

институты |

|

|

Анализ |

|

|

|

институты |

|

|

|

|

|

|

|

|

Заграница |

|

|

кредитоспособности |

|

|

|

Заграница |

|

|

|

|

|

|||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 24. Система анализа финансового потенциала субъектов финансовой системы

Для оценки инвестиционных возможностей необходимо исследовать кредитоспособность, которая представляет собой совокупность характеристик, позволяющих оценить его инвестиционный потенциал.

Инвестиционную привлекательность и кредитоспособность предприятий корпорации можно представить как основные составляющие финансового потенциала группы (рис. 24).

Поскольку объем инвестиционных ресурсов субъекта ограничен, а потенциальные объекты инвестиций обладают различной

225

инвестиционной привлекательностью, обществу необходимо оптимально распределять свои инвестиционные ресурсы. В этой связи возникает необходимость формирования инвестиционной стратегии хозяйствующего общества.

В совокупности инвестиционная стратегия и кредитная стратегия составляют финансовую стратегию корпорации (рис. 25).

Финансы корпорации

Инвестиционная стратегия

Анализ направлений улучшения кредитоспособности

Оценка объемов инвестиционных ресурсов

Определение вида инвестиционного портфеля

Обобщение инвестиционных альтернатив

Осуществление инвестиций

Кредитная стратегия

Анализ направлений улучшения инвестиционной привлекательности

Оценка необходимого совокупного объема финансирования

Определение объема собственных финансовых источников

Обобщение кредитных альтернатив финансового рынка

Осуществление заимствований

Рис. 25. Финансовая стратегия корпорации

Стратегия представляет собой детальный всесторонний комплексный план, предназначенный для того, чтобы обеспечить осуществление миссии общества и достижение его целей.

Поскольку корпорация представляет собой совокупность хозяйствующих субъектов, функционирующих в различных сферах экономики, представляется целесообразным структурировать подразделения по целям и задачам, выполняемым ими в рамках группы.

На основании такого распределения функций разработка финансовой стратегии основывается на совокупности финансовых функций подразделений корпорации (рис. 26).

226

Корпорация

|

Производство |

|

|

Финансы, кредит и |

|

|

Маркетинг |

|

|

|

|

страхование |

|

|

|

|

|

|

|

|

|

|

|

• |

формирование прибыли от |

• |

кредитование производства |

• |

прогноз затрат на сбыт |

||

|

производственной |

• |

операции на финансовом |

• |

прогноз объемов |

||

|

деятельности |

|

рынке |

|

производства |

||

• |

эмиссия ценных бумаг |

• |

страхование рисков |

• |

прогноз затрат на |

||

• |

улучшение |

• |

расчетно-кассовое |

|

производство |

||

|

инвестиционной |

|

обслуживание |

• |

прогноз затрат на рекламу |

||

|

привлекательности |

• |

депозитарное |

|

|

||

• |

оптимизация кредиторской |

|

обслуживание |

|

|

||

задолженности

Рис. 26. Финансовые функции подразделений корпорации

Разработки стратегии включает осуществление нескольких этапов:

1.Оценка долгосрочных перспектив.

2.Прогноз развития.

3.Осознание цели.

4.Анализ сильных и слабых сторон.

5.Обобщение стратегических альтернатив.

6.Разработка критериев оптимизации.

7.Выбор оптимальной стратегии.

8.Планирование мероприятий.

После выработки общей финансовой стратегии корпорации специальные подразделения в соответствии со стратегией корпорации, а также в соответствии с состоянием финансового рынка разрабатывают инвестиционную и кредитную стратегии корпорации. Такой подход позволяет, с одной стороны, "директировать" деятельность подразделений, то есть направить различные аспекты деятельности корпорации в единое русло (директрису или вектор) в соответствии с миссией корпорации, а с другой стороны, гибкая и продуманная финансовая стратегия позволяет высшему менеджменту корпорации планировать развитие прочих направлений деятельности.

227

5.3. ПРИМЕНЕНИЕ МЕЖДУНАРОДНЫХ СТАНДАРТОВ ФИНАНСОВОЙ ОТЧЕТНОСТИ В РОССИЙСКИХ УСЛОВИЯХ

Отличие корпорации от многих субъектов предпринимательской деятельности в том, что она обязана выполнять законодательные требования по раскрытию информации, в том числе финансовой. Это обусловлено характером деятельности корпорации и способами привлечения ресурсов. Инвестирование в эмиссионные ценные бумаги корпораций по всему миру становится одним из способов международного перетока капиталов. В этой связи, международные органы регулирования финансово-кредитной деятельности выступили с предложениями по стандартизации форм представления информации, подлежащей раскрытию для всех участников международного перетока капитала. Как уже отмечалось, из-за нехватки финансовых ресурсов внутри России российские корпорации для их привлечения выходят на международные финансовые рынки, поэтому они должны учитывать требования и применять в своей деятельности принципы международных стандартов финансовой отчетности.

Основные положения международных учетных стандартов

Принципы международных стандартов финансовой отчетности

Международные стандарты финансовой отчетности требуют соблюдения следующих принципов:

◊достоверности, т. е. экономическая информация должна достоверно и адекватно отражаться в бухгалтерском учете;

◊номинальной оценки, предполагающей, что все операции учитываются в бухгалтерском учете в денежной оценке "по номиналу" соответствующих валют с пересчетом при необходимости по официально сложившемуся курсу;

◊осторожности – в бухгалтерском учете с большой осторожностью подходят к прогнозам, поскольку учитываются реальные, достоверные затраты;

◊полноты в учете или некомпенсации, поскольку происходящие операции должны отражаться полно во всей совокупности данных без какой-либо компенсации;

228

◊разграничения отчетных периодов – затраты и доходы строго разграничиваются по периодам, к которым они относятся;

◊постоянства бухгалтерских методов – применяемые методы в учете должны быть постоянными и не меняться произвольно;

◊непрерывности, т. е. учет ориентирован на то, что предприятие будет функционировать непрерывно или достаточно продолжительный период времени;

◊двойной записи, заключающейся в применении в бухгалтерском учете системы двойной записи одновременно по дебету и кредиту корреспондирующих счетов;

◊ответственности – каждый исполнитель в бухгалтерском учете ведет свой участок работ, за который несет полную ответственность;

◊контроля – информация должна использоваться корректно, чтобы всегда была полная возможность ее объективной интерпретации, анализа, сравнения и, в конечном счете, контроля;

◊надежности – учетная информация должна быть надежной, чтобы пользователь на ее основании мог делать ясные и полные выводы;

◊взаимозависимости – учет должен строиться исходя из того, что все операции в учете взаимосвязаны между собой, поэтому вся информация должна быть правильно сбалансирована;

◊уместности – данные учета должны быть простыми и

понятными при любой перегруппировке информации и ее интерпретации. В конечном счете, в учете делается лишь то, что уместно.

Этот список можно было бы продолжить, но, видимо, уже можно сделать вывод, что большинство из этих принципов применяются в нашем бухгалтерском учете (может быть без их излишнего подчеркивания как каких-то основополагающих постулатов в методологии учета). Хотя следует отметить, что некоторые принципы применяются не в полной мере. Например, важнейший принцип достоверности не в полной мере применяется в бухгалтерском учете сельского хозяйства из-за его специфики (важнейшие счета учета затрат, реализации, финансовых результатов в течение года свертываются, и до конца года продукция и собственные затраты отражаются в плановой оценке, а не по факту).

Кроме перечисленных, необходимо отметить принципы формирования бухгалтерской (финансовой) отчетности по

229

международным стандартам. Следует подчеркнуть, что бухгалтерская отчетность наших предприятий за последние два года максимально приближена к сложившейся в развитых странах практике формирования отчетности. Форма годового отчета за 1997 г. практически полностью учитывает эти особенности.

Раздельное ведение счетов финансового и управленческого учета

Так чего же недостает российскому бухгалтерскому учету для полного перехода на международные стандарты?

Международными стандартами принято деление бухгалтерского учета на финансовый (финансовая бухгалтерия) и управленческий (производственный) учет (управленческая бухгалтерия).

Вфинансовом учете формируется информация о затратах (в целом по организации в поэлементном разрезе) и доходах организации, о состоянии дебиторской и кредиторской задолженности, состоянии фондов (капитала), финансовых результатах, имуществе и т. п. Потребителями информации финансового учета являются внешние пользователи; налоговая служба, инвесторы (в том числе учредители), банки, поставщики, покупатели и т. п. Финансовая отчетность не представляет коммерческой тайны и открыта для публикации.

Вуправленческом учете формируется внутренняя информация предприятия об издержках производства. Издержки производства при этом учитываются по видам, статьям затрат, местам их возникновения, т. е. по структурным подразделениям, а также по центрам ответственности (кто отвечает за соответствующие издержки).

Мировое сообщество преодолело многие проблемы управленческого учета и сориентировало его в первую очередь на конечный результат работы предприятия. Постепенно произошла интеграция прогнозирования и учета. Это привело к тому, что сейчас

вуправленческом учете активно используются стандарты, сметы, нормы, благодаря чему одновременно с определением результатов по изделиям, заказам, центрам ответственности, сегментам деятельности, включающим маркетинговые образования – зоны и каналы реализации, категории клиентов, можно проводить оперативный анализ отклонений от заранее рассчитанных показателей.

Вчем же заключается различие между финансовым учетом и управленческим учетом? Наиболее общая классификация различий между финансовым и управленческим учетом, по нашему мнению,

230