33)Основні функції ген.Проектувальника.

Проектувальник (генеральний проектувальник) – здійснює за договором або контрактом з замовником розробку проекту будівництва. Генпроектувальник для розробки спеціальних розділів проекту або для проведення наукових досліджень може залучати спеціалізовані проектні та науково-дослідні організації. Генпроектувальник несе повну відповідальність за якість проекту, техніко-економічні показники об’єкту будівництва, правильність виконання будівельно-монтажними організаціями проектних рішень. Для контролю за дотриманням проектних рішень генпроектувальник здійснює авторський нагляд.

34. Економічна ефективність від скорочення будівництва.

Ефективність скорочення тривалості будівництва економічна (фактор часу в будівництві) – економічна категорія, яка характеризує величину ефекту від скорочення нормативної тривалості будівництва об'єктів.

Економічний ефект у сфері експлуатації від прискореного введення в дію виробничих об'єктів (народногосподарський ефект) утворюється за рахунок прибутку від випуску продукції на достроково введених об'єктах (за умови готовності постачальників і споживачів). Розраховують такий ефект (Ент) за формулою: Ент=Ен?Фо?(Тн-Тф), де Ен – нормативний коефіцієнт ефективності для галузі, до якої належить збудоване підприємство, Фо – вартість основних виробничих фондів, достроково введених в експлуатацію, Тн, Тф – відповідно нормативна та фактична (або за іншим варіантом – планова) тривалість будівництва.

Внутрігалузевий ефект (Енг), який отримує будівельна організація, утворюється від зменшення величини умовно постійних витрат і розраховується за формулою: Енг=УПВ?(1-Тф/Тн), де УПВ – умовно постійні виграти в собівартості будівельно-монтажних робіт. Внутрігалузевого ефекту можна досягти за умови, що скорочення тривалості будівництва вивільняє основні виробничі фонди, задіяні на спорудженні об'єкта, а також зменшує величину обігових коштів, у т.ч. витрати на незавершене будівельне виробництво, які відображають в балансі будівельної організації. Величину цього ефекту (Еф) визначають за формулою: Еф=Ен?(Фн?Тн-Фф?Тф), де Фн, Фф – середній за відповідно нормативний га фактичний період будівництва розмір основних виробничих фондів та обігових коштів.

Фактор часу впливає і на ефективність капітальних вкладень оскільки витрати на незавершене будівництво за період спорудження об'єктів не приносять жодного ефекту («заморожені»). При скороченні тривалості будівництва ефект від зменшення вилучених у незавершене будівництво капітальних вкладень (Екв) розраховують за формулою: Екв=Ен?(Кн?Тн-Кф?Тф), де Кн, Кф – середній обсяг вилучених коштів у незавершене будівництво відповідно за нормою і фактично. В усіх випадках, коли фактична тривалість будівництва перевищує нормативну, тобто коли Тф>Тн, наведені формули дають можливість розрахувати втрати замовника або організації-підрядника.

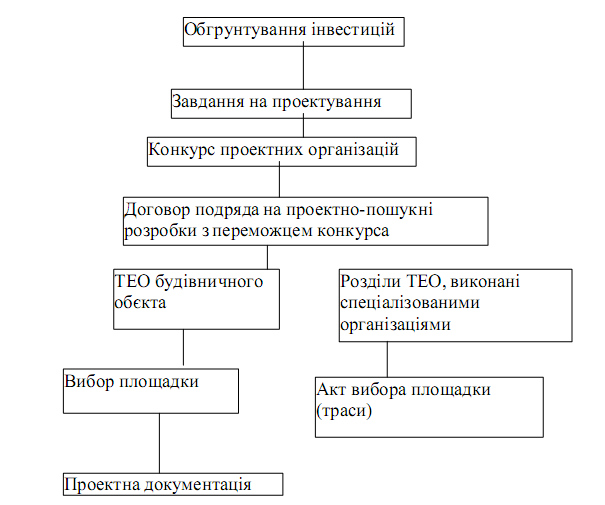

35)Етапи розробки пкд.

Кошторисявляє собою комплексрозрахунків длявизначеннярозмірувитрат на проект. У тієї ж годинукошторис -цеінструментуправління, щовикористовується менеджером упроцесіреалізації проекту.

36)ОВФ.Амортизція.

Основні виробничі фонди (ОВФ)- це засоби праці, що мають вартість і беруть участь у багатьох виробничих циклах у своїй незмінній натурально-речовинній формі, а свою вартість переносять на вартість готової продукції поступово, шляхом амортизаційних відрахувань (рис. 4.1). Структура основних виробничих фондів наведена на рис. 4.2.

Поряд з основними виробничими фондами, до складу основних фондів будівельного підприємства входять земельні ділянки та невиробничі основні фонди (житлові будинки, культурно-побутові обיєкти, будинки медичного призначення).

Класифікація ОВФ

За ступеню участі

у виробничому процесі

За приналежністю

будівельному підприємству

Залучені – отримання у тимчасове користування на умовах оренди чи послуг

Власні -значаться на балансі будівельного підприємства

Активна частина –бере

безпосередньу участь у виробництві будівельної продукції

Пасивна частина – створює умови для здійснення виробничого процесу

Фінансові джерела придбання та відтворення ОВФ:

а) власні кошти ( статутний фонд, акціонерний капітал, амортизаційний фонд, нерозподілений прибуток);

б) позикові кошти – кредити банків, фінансовий лізинг.

Облік ОВФ здійснюється в натуральній і вартісній формі. Натуральні показники (площа виробничих будівель, кількість та потужність машин і механізмів тощо) використовуються при розробці графіків їх використання, для удосконалення складу машинного парку та ін. Вартісна оцінка основних виробничих фондів необхідна для визначення вартісного обсягу основних фондів, їх видової структури, визначення амортизаційних відрахувань,а також аналізу ефективності використання ОВФ та ступеню її впливу на господарську діяльність суб’єкта господарювання.

Середньорічна вартість ОВФ визначається з метою розрахунку показників ефективності їх використання (фондовіддачі, фондомісткості, фондоозброєності праці, рентабельності) .

Амортизація основних фондів – це поступове перенесення їх вартості в міру фізичного та морального зносу на вартість виготовлюваної продукції з метою накопичення коштів для їх повного відшкодування.

Грошовим виразом розміру амортизації є амортизаційні відрахування.

Методи нарахування амортизації: Лінійний, Метод зменшення залишкової вартості, Кумулятивний, Метод прискореного зменшення залишкової вартості, Визначення суми амортизаційних відрахувань відповідно до податкового законодавства України.