Возможности применения опыта компании Orix в российском бизнесе

Опыт корпорации Orix, как пример внедрения VBM с учетом страновых особенностей ведения бизнеса, полезен для российских компаний. Прежде всего, опыт Orix говорит о том, что переход к подобной системе должен быть поэтапным, эволюционным, тщательно подготовленным и, безусловно, учитывающим особенности среды. Внедрение VBM может быть особенно затруднено в России по следующим причинам:

монополизация экономики, снижающая заинтересованность в прогрессе; [8]

концентрация прав, что приводит к искажению интересов акционеров в их традиционном понимании, отсутствие практики инвестирования среди граждан; [8, 1]

неразвитость и непрозрачность фондового рынка; [1, 8]

высокий уровень страновых рисков (коррупция, защита прав акционеров и т.д.)

низкий уровень корпоративного управления; [8]

сильная приверженность бухгалтерскому мышлению вплоть до высших звеньев управления; [4, 8]

отсутствие критической массы менеджмента всех уровней, обладающего навыками управления стоимостью и стратегического управления компанией; [8]

слабая мотивация менеджеров и работников [8]

неразвитость систем финансового планирования и разработки прогнозных данных [4] и др.

Таким образом, для практического применения системы VBM в российских компаниях необходима адаптация данной модели, разработка соответствующего инструментария для ее внедрения и реализации, определения уровня менеджмента, на котором будет решаться вопрос максимизации стоимости [1]. Наиболее трудной задачей может стать подготовка «внутреннего климата компании» и, в частности, создания мышления, основанного на экономической прибыли [4], к подобным изменениям.

Возможности применения опыта компании Orix в компании оао «нлмк»

Описание компании

ОАО «НЛМК» - вертикально интегрированное предприятие, производящее чугун, слябы, горячий и холодный прокат, горячеоцинкованный прокат, прокат с полимерным покрытием, электротехническую сталь. Продукция предприятия соответствует большинству основных российских и международных стандартов качества. В данное время, ОАО «НЛМК» занимает значительную долю на как российском рынке стали, так и на международном. Залог успешности предприятия – в его структуре: вертикальная интеграция позволяет снижать издержки двойной маржинализации, что делает продукцию предприятия более конкурентоспособной. Кроме того, компания диверсифицируется через приобретение зарубежных активов: ее доля в компании DanSteel A/S составляет 100%, также есть подразделение в США NLMK Indiana.

Основы (IPO, GAAP)

В компании во многом уже приняты меры, которые осуществлялись в ORIX. В 1992 году компания была преобразована в ОАО, началась оптимизация организационной структуры и системы управления, совершенствование системы закупки ресурсов, сбыта продукции, маркетинговых структур, были разработаны и утверждены программы реконструкции и технического перевооружения.

В 2005 году на Лондонской Фондовой Бирже осуществлено успешное размещение акций ОАО "НЛМК". По итогам размещения капитализации НЛМК составила примерно $8,7 млрд.

Компания постоянно работает над повышением качества раскрытия информации. Финансовая отчетность соответствует общепринятым в Соединенных Штатах Америки принципам бухгалтерского учета. Кроме того, ежегодно публикуются социальные отчеты.

Взаимодействие со стейкхолдерами

Компания поддерживает постоянный диалог со всеми связанными сторонами, проводя интервью и консультации, организуя встречи дискуссии при рассмотрении специфических вопросов, а также посредством образований комитетов и других инициатив. Опыт, полученный при взаимодействии с заинтересованными сторонами, позволяет определять наиболее существенные аспекты в т.ч. риски деятельности, благодаря чему разрабатывать точечные решения возникающих проблем.

Основные группы стейкхолдеров, которые выделяет компания: сотрудники, органы власти, инвесторы, общественные организации, профсоюзы, потребители продукции, жители регионов, а также регулирующие органы.

Рис. 4. Заинтересованные стороны.

Взаимодействие с акционерами

В области работы с акционерами в компании действует обширная программа, в соответствии с которой ОАО «НЛМК» стремится наиболее полно удовлетворить потребности акционеров, инвесторов и аналитиков, обеспечивая регулярный и последовательный поток информации о компании, ее стратегии, конкурентных преимуществах, рисках и результатах. В соответствии с этим, компания стремится реализовывать эффективные и прозрачные механизмы обеспечения прав и интересов акционеров, а также придерживается политики равного отношения ко всем акционерам, включая миноритарных и крупных, российских и иностранных; политики соблюдения прав третьих лиц, в том числе кредиторов и работников; единой корпоративной политики в отношении дочерних и зависимых обществ; политики информационной открытости и прозрачности; политики соблюдения деловой этики при ведении бизнеса.

В рамках взаимодействия с акционерами компания:

регулярно проводит встречи с топ-менеджментом компании;

публикует годовые и финансовые отчёты, квартальные презентации производственных результатов;

проводит телеконференции по результатам работы за квартал, полугодие, год;

осуществляет публикации в СМИ;

регулярно обновляет и совершенствует корпоративный сайт. Так, корпоративный интернет-сайт Группы НЛМК (www.nlmk.com) занял первое место в рейтинге российских корпоративных интернет-сайтов KWD.

Деятельность компании по взаимодействию с акционерами регулярно отмечается различными наградами. Так, в 2010 г. НЛМК вошел в тройку лидеров в номинации Institutional Investor «Лучшая команда по связям с инвесторами» среди горнорудных и металлургических компаний Европы. Кроме того, в этом году компания заняла второе место в номинации Гран-При за лучший IR на Шестой церемонии награждения лучших IR-подразделений России и СНГ IR Magazine Russia and CIS Awards 2012.

Одной из основных целей компании является создание стоимости для акционеров. Это отражено в миссии НЛМК: «повышение долгосрочной стоимости Компании за счет использования устойчивой управленческой и операционной бизнес-модели и ее постоянного совершенствования». Таким образом, последовательная стратегия роста, направленная на создание стоимости, способность компании генерировать значительный денежный поток и исключительная рентабельность позволяют наращивать инвестиции в развитие бизнеса, поддерживать высокий уровень конкурентоспособности и увеличивать акционерную стоимость. Эффективная система корпоративного управления играет ключевую роль в достижении данной цели.

Корпоративное управление

Система корпоративного управления НЛМК разработана в соответствии с основными принципами, рекомендованными Организацией экономического сотрудничества и развития (Принципы корпоративного управления, 1999 г.), и положениями Кодекса корпоративного поведения, одобренного российскими регулирующими органами.

Структура корпоративного управления ОАО «НЛМК», в соответствии с Кодексом корпоративного управления и Уставом Компании включает в себя:

Общее собрание акционеров – высший орган управления;

Совет директоров – общее руководство деятельностью и определение стратегии развития на долгосрочную перспективу;

Исполнительные органы (президент/председатель правления и правление) –оперативное управление текущей деятельностью;

Корпоративного секретаря – обеспечивает права и интересы акционеров.

Рис. 5. Структура управления и органы контроля финансово-хозяйственной деятельности ОАО «НЛМК».

В настоящее время в Совет директоров входят девять членов, причем трое из них являются независимыми. Совет директоров компании проводит заседания на регулярной основе, но не реже шести раз в год. Четкое разграничение обязанностей Председателя Совета директоров и Президента (Председателя правления) гарантирует сбалансированность и эффективность корпоративной системы управления. Совет директоров отвечает за:

разработку и реализацию корпоративной стратегии

утверждение приоритетных направлений деятельности компании

оценку рисков

утверждение бюджетов и бизнес-планов

установку целевых показателей

оценку результатов деятельности компании и ее органов

контроль за крупными капитальными затратами и сделками по приобретению и продаже активов и т.д.

Кроме того, в компании организованы комитет по стратегическому планированию, комитет по аудиту и комитет по кадрам, вознаграждениям и социальной политике. Комитет по стратегическому планированию разрабатывает рекомендации по приоритетным направлениям деятельности компании, стратегии её развития, включая долгосрочные меры по повышению эффективности, росту финансовых показателей и инвестиционной привлекательности.

Комитет по аудиту разрабатывает рекомендации по эффективному контролю финансово-экономической деятельности, включая ежегодные независимые аудиторские проверки финансовых отчётов.

Комитет по кадрам, вознаграждениям и социальной политике разрабатывает рекомендации по кадровой политике. Комитет также рассматривает социальные вопросы, вопросы экологической безопасности и сотрудничества с государственными и муниципальными органами власти.

Система оплаты труда

Совершенствование системы оплаты труда в НЛМК основывается на разработке и применении справедливых и точных критериев выплаты материального вознаграждения, учитывающих максимальный вклад всех структурных подразделений и каждого конкретного работника в общее дело. В системе мотивации труда Компании отсутствуют ограничения по выплатам и предоставлению льгот временным сотрудникам и персоналу, работающему на условиях неполной занятости, также отсутствует дискриминация по половому признаку, возрасту, национальности и вероисповеданию, не применяется детский и принудительный труд.

Проводимая ежегодно профессиональная оценка направлена на выявление и поощрение наиболее эффективных и талантливых руководителей, специалистов и служащих компании. По результатам оценки в отношении наиболее компетентных работников принимаются решения о материальном и моральном поощрении, профессиональном развитии и карьерном росте. Так, в 2010 году в ОАО НЛМК общее количество работников, прошедших профессиональную оценку, составило 5 190 человек, из них:

2 626 человек (50,6%) – руководители;

2 487 человек (47,9%) – специалисты;

77 человек (1,5%) – служащие.

По итогам профессиональной оценки 512 работникам был установлен высший (первый) уровень компетенции и денежная надбавка к заработной плате.

Выводы по применению опыта ORIX в ОАО «НЛМК»

Таким образом, в НЛМК уже заложены основы для управления, нацеленного на создание стоимости (VBM) и предприняты многие меры, аналогичные проведенным в ORIX. В качестве основных финансовых индикаторов деятельности используются:

Выручка от реализации;

EBITDA на тонну продукции;

Рентабельность по EBITDA;

Отношение чистого долга к EBITDA;

Операционный денежный поток;

Чистая прибыль в расчете на одну акцию и т.д.

Специфика российского бизнеса такова, что в НЛМК, как и в ORIX, важны отношения не только с акционерами, но и с другими группами стейкхолдеров. Тем не менее, мы видим, что политика НЛМК по работе с акционерами весьма успешна.

На данный момент, в компании не используется показатель, аналогичный EVA или OVA. Кроме того, нам не удалось обнаружить в открытых источниках информации о том, какие именно показатели используются в качестве основы системы поощрений сотрудников.

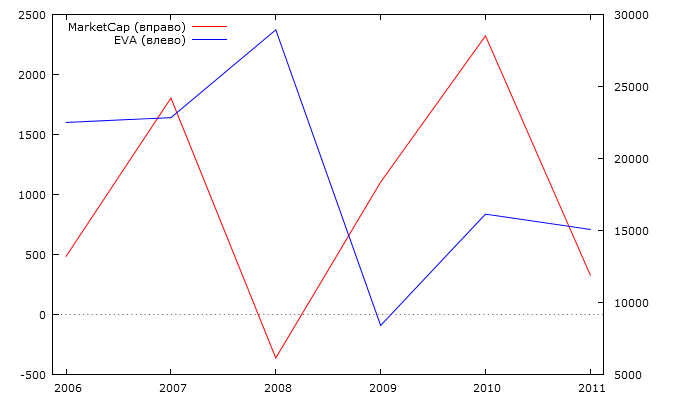

Как показало наше предыдущее исследование показателя экономической добавленной стоимости для НЛМК в 2006-2011 гг., корреляция EVA и рыночной капитализации отсутствует (рис. 6). Однако такое несоответствие может быть связано с малым количеством наблюдений. В долгосрочном периоде возможна иная ситуация, и использование EVA может оказаться потенциально полезным.

Рис. 6. EVA и рыночная капитализация

Показатель OVA отличается от EVA тем, что он скорректирован на риск различных подразделений диверсифицированной корпорации. Компания НЛМК, как и ORIX, состоит из нескольких подразделений. Однако операционная модель включает в себя добычу сырья, производство стали, а также переработку и сбыт. Таки образом, компания является не диверсифицированной, а вертикально интегрированной, и ее подразделения несут сходный риск. Следовательно, такая модификация EVA в данном случае необязательна.

Как показала практика, опыт ORIX очень полезен для НЛМК, а VBM можно применить с учетом особенностей деятельности в России.

Заключение

Список литературы и интернет источников

Kaplan R.S., Norton D.P., The Balanced Scorecard – Measures That Drive Performance» , Harvard Business Review, Jan-Feb, 1992

Бобошко Д.Ю. Проблемы применения концепции управления на основе стоимости в российском бизнесе // Материалы международной заочной научно-практической конференции «Актуальные проблемы современного менеджмента». 2010.

Захаров П.Н. Стратегическое развитие университетского комплекса региона: синергетический подход, Министерство образования и науки РФ, монография, 2010

Ивашковская И. В. Управление стоимостью компании: вызов российскому менеджменту // Российский журнал менеджмента. 2004. № 4. С. 113-132.

Осипов М.А. Концепция экономической добавленной стоимости в финансовом управлении российских компаний

Сметанина Е. А. Процесс управления стоимостью компании // Электронное научно-техническое издание «Наука и образование», «Инженерное образование». 2010. № 9. http://technomag.edu.ru/doc/159983.html.

Томас Коупленд, Тимоти Коллер и Джек Муррин. Управление стоимостью компании http://www.cfin.ru/management/finance/valman/copeland.shtml

Опубликовано с разрешения McKinsey & Company, из материалов "Вестника McKinsey" http://www.vestnikmckinsey.ru

http://konfik2.ru/

1 Case «Продолжающееся преобразование Asahi Glass: применение EVA»

2 Kaplan R.S., Norton D.P., The Balanced Scorecard – Measures That Drive Performance» , Harvard Business Review, Jan-Feb, 1992

3 Захаров П.Н. Стратегическое развитие университетского комплекса региона: синергетический подход, Министерство образования и науки РФ, монография, 2010

4 Осипов М.А.Концепция экономической добавленной стоимости в финансовом управлении российских компаний

5 http://www.cfin.ru/management/finance/valman/copeland.shtml Опубликовано с разрешения McKinsey & Company, из материалов "Вестника McKinsey" http://www.vestnikmckinsey.ru

Томас Коупленд, Тимоти Коллер и Джек Муррин. Управление стоимостью компании