Недостатки в применении концепции экономической добавленной стоимости. Механизмы их устранения.

Концепция экономической добавленной стоимости обладает рядом преимуществ, которые были отмечены большинством исследователей. При этом нельзя не отметить, что недостатки у данной концепции также существуют.

К основным недостаткам использования EVA можно отнести следующие:

EVA не учитывает различия в размерах каждой компании;

EVA основан на бухгалтерских показателях, которыми менеджеры могут манипулировать;

EVA позволяет выявить проблемы в деятельности компании, но не отражает их причины;

EVA не отражает прогноз будущих денежных потоков и приведенную стоимость (EVA определяется лишь прибылью текущего года).

Механизмы устранения недостатков

Чтобы учесть различия в объемах используемого капитала в подразделениях, можно использовать в качестве показателя отношение EVA к размеру инвестированного капитала, что позволит сравнивать различные компании между собой, а также анализировать динамику их деятельности.

Поскольку применение только показателя EVA для оценки деятельности не позволяет полностью управлять процессами, происходящими в компании, то необходимо учитывать и другие индикаторы деятельности. Таким образом, для устранения трех других недостатков EVA можно использовать концепцию «Сбалансированной системы показателей» (BSC)2.

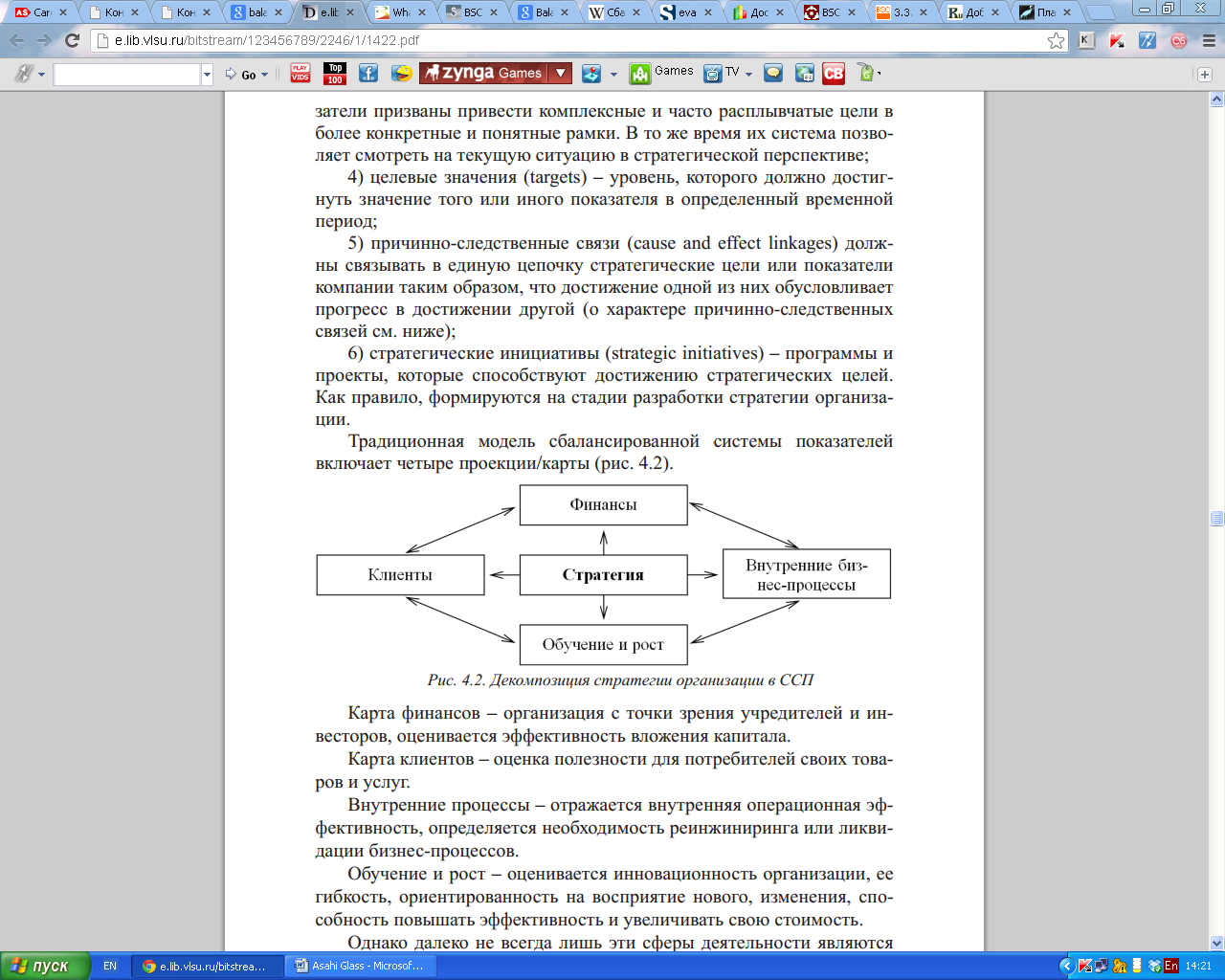

Традиционная модель сбалансированной системы показателей включает в себя четыре проекции/карты3:

Рис.1. Трдиционная модель сбалансированной системы показателей

На первом этапе внедрения сбалансированной системы показателей происходит определение стратегии компании и разбивка стратегии на задачи.

Затем происходит определение релевантных показателей для каждой из четырех выделенных проекций. Для карты клиентов можно выбрать, например, уровень повторных обращений, т.е. те показатели, которые определяют успех с точки зрения клиентов. Для карты обучение и роста подбираются показатели способности компании развиваться и поддерживать конкурентоспособность своей продукции, например, количество оформленных патентов на продукцию или количество разработанных продуктов за определенный период. Карта внутренних бизнес-процессов содержит нефинансовые показатели, отражающие качество произведенной продукции, например, доля некачественной продукции. Наконец, для карты финансов подбираются такие показатели как доходность инвестиций или прирост выручки. Использование показателя EVA (вместо бухгалтерских показателей, обладающих рядом недостатков) в данной проекции также целесообразно, поскольку это способствует отражению именно стоимости бизнеса, что является важным аспектом для акционеров компании.

Последний этап представляет собой обеспечение последовательного использования сбалансированной системы показателей системой планирования и контроля. Со временем необходимо пересматривать стратегию и адаптировать ее к постоянно меняющейся среде компании и подразделений.

Таким образом, использование концепции экономической добавленной стоимости в совокупности с концепцией сбалансированной системы показателей позволяет получить наиболее эффективный инструмент финансового управления как подразделениями компании, так и самой компанией в целом, и оценивать критические факторы не только текущего, но и будущего развития подразделений и компании.