Возможности применения методов расчета затрат на заемный капитал и на собственный капитал, применяемых agc для развивающихся рынков, для российских компаний.

На развивающихся рынках капитала (на российском в том числе) применение таких моделей, как CAPM и APT затруднено по следующим причинам:

- Довольно трудно определить рыночную премию к доходности для развивающихся рынков капитала;

- Проблематично определить коэффициент β на развивающихся рынках капитала.

AGC также не использовала модель CAPM в виду отсутствия достаточного количества информации по ценным бумагам.

Для российских компаний наиболее подходящим является кумулятивный метод определения затрат на привлечение собственного капитала4. Основная идея данного метода заключается в суммировании среднерыночной доходности и премий за риск инвестирования в конкретную компанию.

Определение среднерыночной ставки доходности как доходность фондового индекса не подходит для российского рынка (как и для других развивающихся стран), так как фондовый рынок таких стран имеет короткую историю, малый размер и высокую волатильность. Для российской экономики наиболее подходящим методом будет прибавка премии за страновой риск, определенной на основе данных рейтинговых агентств, к среднерыночной ставке доходности на развитом рынке капитала, определенной на основе фондового индекса.

Необходимо выделить следующие риски и определить величину премий:

риск, определяемый размером компании;

деловой риск фирмы, определяемый:

диверсификацией клиентской базы;

диверсификацией поставщиков;

географической/продуктовой диверсификацией;

финансовый риск фирмы, определяемый:

соотношением собственного и заемного капитала;

отношением величины текущих активов к краткосрочной задолженности компании;

риск, связанный с качеством управления компанией, определяемый:

квалификацией и опытом менеджмента фирмы;

уровнем и прогнозируемостью прибыли.

Величина премий определяется экспертным путем и может доходить до 5 процентных пунктов по каждому виду риска.

2. Кейс по компании Orix

Концепция управления стоимостью (Value Based Management, (VBM)) является одной из новейших технологий в менеджменте, получившей широкое распространение в 1990-х, начале 2000 годов. Разработанная в рамках американской управленческой культуры, в настоящее время данная концепция применяется не только в США и других развитых странах, но и в странах с развивающимся рынком капитала (Ивашковская, 2004, [4]).

Работы основателей консалтинговых компаний А. Раппапорта «Создание стоимости для акционеров» и Б. Стюарта «В поисках стоимости» являются основополагающими для развития концепции. «Термин «Value Based Management» впервые упоминается в 1994 году в книге «Императив стоимости», написанной Д. Мактаггартом, одним из основателей компании Marakon Associate, специализирующейся на оказании услуг в области стратегического и управленческого консалтинга» (Сметанина, 2010, [6]). В указанных работах пересматривается цель деятельности менеджеров компании, которая заключается в создании и увеличении стоимости компании для удовлетворения интересов ее собственников. В вязи с этим появляется необходимость и в пересмотре показателей эффективности деятельности менеджеров. В 60-70х годах XX века критерием эффективности деятельности являлась реализация наращивания рыночной доли компании, в 80-е годы ориентир перешел на максимизацию прибыли. С 90-х годов ключевым становится рост стоимости компании. «В начале 2000-х наступает новая фаза развития VBM – холистическое (всестороннее) управление стоимостью (Holistic Value Based Management)» (Сметанина, 2010, [6]).

Переход к применению концепции управления стоимостью компании предполагает также изменение методологии анализа, а именно, переход на принципы финансовой модели. В работе И.В. Ивашковской приводятся следующие основные принципы финансовой модели (Ивашковская, 2004, [4]):

учет альтернативных возможностей (в частности, следование концепции создания экономической прибыли);

учет риска;

оперирование величиной свободных денежных средств, а не начисленной прибыли;

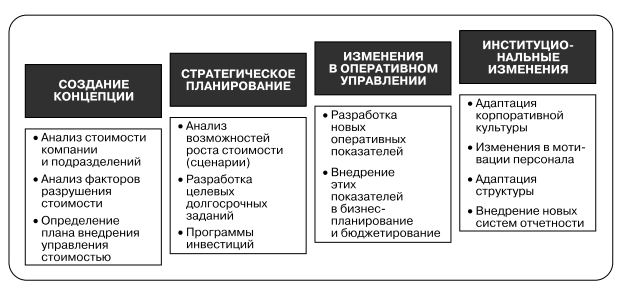

Таким образом, концепция управления стоимостью предполагает получение «устойчивого положительного потока свободных денежных средств, превышающего требуемый за инвестиционный риск доход на протяжении периода горизонта прогнозирования потока (Ивашковская, 2004, [4]). Основные компоненты управления стоимостью приведены на рисунке 2. Применение концепции на практике является достаточно сложным процессом, в связи с чем необходим поэтапный переход к ее принципам. Основные этапы подобного преобразования компании представлены на рисунке 3.

Рисунок 2. Основные компоненты управления стоимостью. Источник: Ивашковская И.В., 2004, [4]

Рисунок 3. Этапы перехода к концепции управления стоимостью. Источник: Ивашковская И.В., 2004, [4]