4. Розрахунок показників ефективності виробництва

До системи показників ефективності діяльності підприємства відносяться:

валова виручка;

валовий прибуток.

прибутки (операційний і чистий).

рентабельність продукції.

Валова виручка від реалізації готової продукції визначається в залежності від вартості одиниці та обсягу продукції за формулою:

В = Вод×Q, (14)

де Вод – собівартість одиниці продукції (формула 13);

Q – обсяг послуг за рік , од. (додаток 4).

Вартість одиниці продукції в роботі визначається за формулою:

Вод=Cод × m, (15)

де Сод - собівартість одиниці продукції (формула 13);

m – коефіцієнт, який враховує прибуток (в роботі приймається прибуток - 30%).

Чистий дохід від реалізації послуг поштового зв’язку визначається за формулою:

ЧД = В – ПДВ (16)

де ПДВ –податок на додану вартість в доходах підприємства.

ПДВ визначається як:

ПДВ=В×dПДВ (17)

де dПДВ - доля податку на додану вартість в доходах підприємства (16,67%).

Таким чином,

ПДВ=В×0,1667 (17а)

Валовий прибуток підприємства розраховується за формулою:

Пвал = ЧД - С, (18)

де ЧД – чистий дохід від реалізації послуг поштового зв’язку (формула 16);

С – повна собівартість послуг (табл. 1).

Операційний прибуток підприємства (що підлягає оподаткуванню):

Поп = Пвал - Снв, (19)

де Пвал – сума валового прибутку (формула 18);

Снв – невиробничі витрати (формула 12).

Чистий прибуток (прибуток після оподаткування) – прибуток, що поступає в розпорядження підприємства після сплати податків

ЧП = Поп – Пп (20)

де Поп – операційний (оподатковуваний) прибуток (формула 19);

Пп – податок на прибуток (складає 25%).

Рентабельність продукції визначається за формулою:

r = (Поп/ С) × 100(%), (21)

де Поп – операційний прибуток (формула 19);

С – повна собівартість, грн. (таблиця 1).

5. Обґрунтування та вибір кращого варіанту інвестицій

В даній частині роботи потрібно визначити на основі аналітичної оцінки вихідних показників та певних економічних розрахунків доцільність реалізації інвестиційних проектів. Перший потенційний інвестор запропонував внести всю суму інвестицій (додаток 5) на початку першого року реалізації інвестиційного проекту (в роботі прийняти - інвестиції власні). Другий потенційний інвестор запропонував замінити діюче обладнання на нове протягом 4 років ( в роботі прийняти – залучені інвестиції ). В перший рік має бути внесено 1/3 загальної суми інвестицій. Відсоток за отримання кредиту прийняти в розмірі 10% річних.

Інвестиційний проект розраховано на 10 років.

Визначення ефективності інвестиційних рішень проводиться шляхом приведення інвестицій та грошового потоку до теперішньої вартості шляхом дисконтування. Потрібно визначити значення грошового потоку. Результати представити в таблиці 2.

Таблиця 2 Показники ефективності діяльності підприємства

Показники |

Роки здійснення інвестиційного проекту |

|||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Обсяг послуг, тис. од. з урахуванням збільшення 1% |

|

|

|

|

|

|

|

|

|

|

Собівартість одиниці послуги, грн. (формула 13) |

|

|

|

|

|

|

|

|

|

|

Валова виручка, тис.грн. (формула 14) |

|

|

|

|

|

|

|

|

|

|

Чистий дохід від реалізації послуг, тис. грн. (формула 16) |

|

|

|

|

|

|

|

|

|

|

Повна собівартість послуг, тис. грн. (таблиця 1) |

|

|

|

|

|

|

|

|

|

|

Операційний прибуток, тис. грн. (формула 19) |

|

|

|

|

|

|

|

|

|

|

Чистий прибуток, тис. грн. (формула 20) |

|

|

|

|

|

|

|

|

|

|

Обґрунтування кращого варіанту інвестицій здійснюється за такими показниками:

Чиста приведена вартість NPV (цінність) проекту визначається як загальна різниця між приведеними доходами і витратами за проектом за всі роки його реалізації:

NPV = ДП – ІК, (22)

де ДП – приведені доходи (доходи з урахуванням дисконтування);

ІК – сума інвестиційних коштів у реалізацію проекту (додаток 5).

Приведені доходи визначаються за формулою:

![]() ,

(23)

,

(23)

де - ЧД чисті доходи;

r – дисконтна ставка 5 та 20%;

n – кількість років (у даній роботі – 10 років).

Проект отримає позитивну оцінку, якщо NPV > 0.

Індекс дохідності – співвідношення дисконтованого грошового потоку до інвестиційних коштів:

ІД = ДП/ІК (24)

Проект отримає позитивну оцінку, якщо ІД > 1

Період окупності – це мінімальна кількість років реалізації проекту, при якій загальний приведений прибуток перевищуватиме обсяг інвестованого капіталу. Розраховується за формулою:

Т = ІК/ ДП (25)

Проект отримає позитивну оцінку при мінімальних значеннях Т.

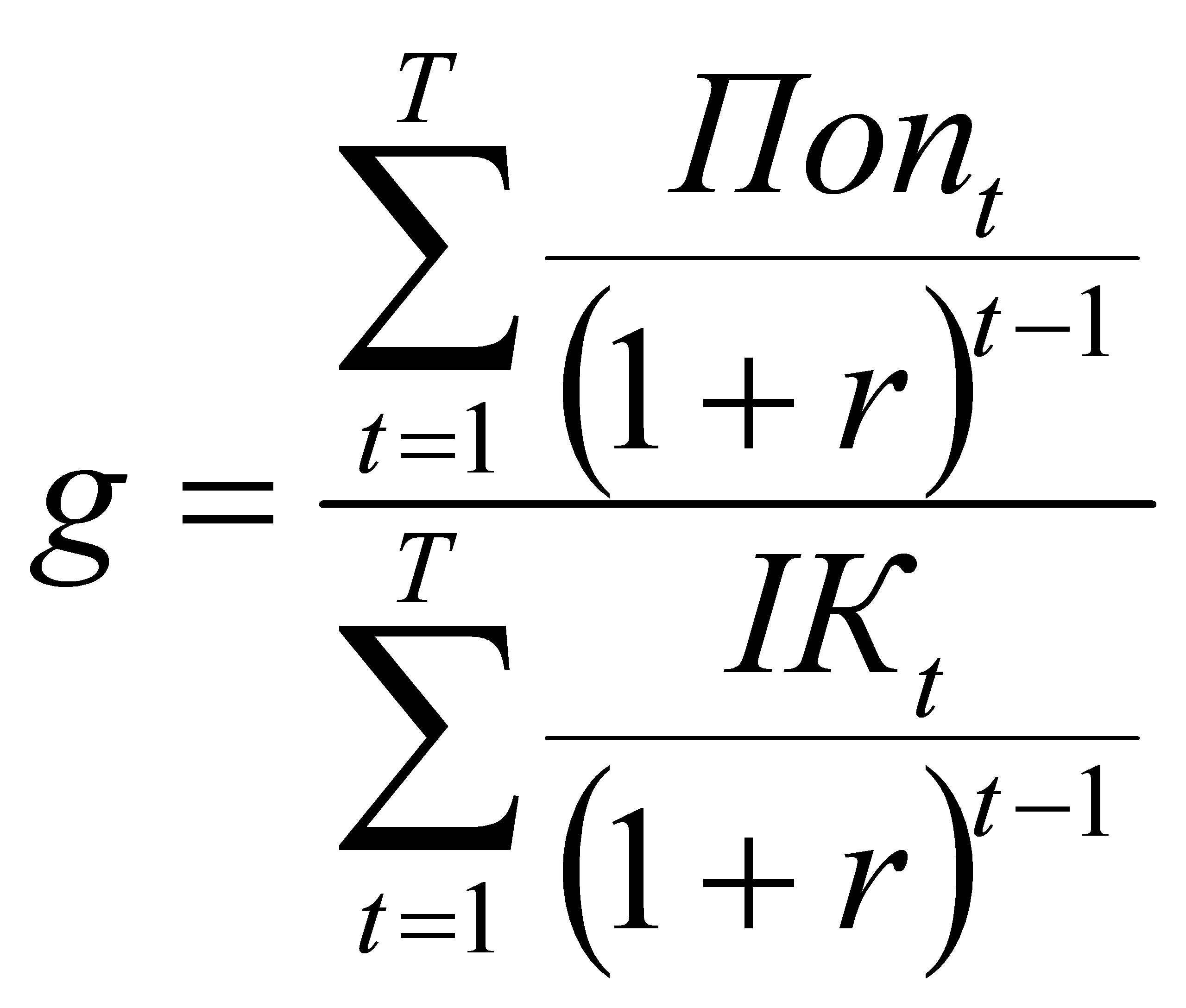

Коефіцієнт прибутковості g (співвідношення прибутку та інвестованого капіталу) свідчить про те, скільки (за весь час реалізації проекту) приведеної вартості поточного прибутку припадає на одиницю приведеної вартості інвестованого капіталу:

. (26)

. (26)

Проект отримає позитивну оцінку, якщо g ≥ 1.

Потім потрібно визначити всі показники по обґрунтуванню доцільності інвестицій

За результатами проведених розрахунків складається порівняльна таблиця (у вигляді таблиці 3) економічних показників по альтернативним проектам:

чистої приведеної вартості;

індексу дохідності;

періоду окупності;

коефіцієнту прибутковості.

Таблиця 3 Порівняльна таблиця економічних показників по альтернативним проектам

Показники |

Проект 1 власні інвестиції |

Проект 2 залучені інвестиції |

||

5 % |

20 % |

5 % |

20% |

|

Чиста приведена вартість, NPV (формула 22) |

|

|

|

|

Індекс дохідності, ІД (формула 24) |

|

|

|

|

Період окупності, Т (формула 25) |

|

|

|

|

Коефіцієнт прибутковості, g (формула 26) |

|

|

|

|

Робиться висновок, який із запропонованих варіантів інвестування більш ефективний для підприємства.

Додаток 1

Наявність основних виробничих фондів на 1 січня поточного року, тис. грн.

Види основних фондів |

Номер варіанта |

|||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Будівельні споруди |

6060 |

4647 |

2212 |

4547 |

1229 |

3456 |

5689 |

3490 |

2679 |

6734 |

Передавальні пристрої |

689 |

547 |

316 |

491 |

182 |

456 |

623 |

489 |

352 |

723 |

Машини та обладнання |

8745 |

6736 |

3209 |

6582 |

2002 |

1965 |

7789 |

2345 |

3478 |

8956 |

Транспортні засоби |

43124 |

32999 |

15121 |

30356 |

9526 |

10235 |

40456 |

25678 |

17478 |

44890 |

Інші види ос-новних фондів |

619 |

418 |

170 |

442 |

121 |

256 |

589 |

265 |

196 |

725 |

ЕОМ, програмне забезпечення |

1245 |

1023 |

570 |

1079 |

490 |

1025 |

1460 |

1280 |

880 |

1545 |

Споруди |

9090 |

6840 |

3282 |

6729 |

2108 |

5456 |

7780 |

5669 |

3545 |

9014 |

Види основних фондів |

Номер варіанта |

|||||||||

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

|

Будівельні споруди |

6045 |

4047 |

2202 |

4447 |

2329 |

2456 |

5779 |

3485 |

3679 |

4734 |

Передавальні пристрої |

670 |

530 |

320 |

445 |

202 |

356 |

667 |

453 |

552 |

823 |

Машини та обладнання |

6745 |

4536 |

3509 |

6782 |

2482 |

3965 |

6989 |

5845 |

5978 |

3956 |

Транспортні засоби |

43704 |

32459 |

15156 |

35856 |

9826 |

10795 |

30456 |

29878 |

17878 |

46590 |

Інші види основних фондів |

659 |

448 |

570 |

402 |

181 |

254 |

489 |

465 |

190 |

795 |

ЕОМ, програмне забезпечення |

1895 |

1563 |

670 |

1349 |

458 |

1345 |

1434 |

1267 |

832 |

1535 |

Споруди |

9074 |

6380 |

3722 |

6389 |

2758 |

5490 |

7750 |

5640 |

3845 |

9634 |

Види основних фондів |

Номер варіанта |

|||||||||

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

|

Будівельні споруди |

6800 |

4207 |

2602 |

4807 |

1909 |

3306 |

5299 |

3080 |

2509 |

6504 |

Передавальні пристрої |

670 |

565 |

363 |

489 |

137 |

420 |

650 |

439 |

347 |

754 |

Машини та обладнання |

8905 |

6806 |

3609 |

6502 |

2402 |

1805 |

7709 |

2405 |

3308 |

8806 |

Транспортні засоби |

43904 |

32950 |

15601 |

30506 |

9306 |

10705 |

40206 |

25708 |

17808 |

44900 |

Інші види основних фондів |

650 |

490 |

500 |

479 |

521 |

456 |

509 |

465 |

396 |

795 |

ЕОМ, програмне забезпечення |

1205 |

1303 |

510 |

1809 |

450 |

1475 |

1490 |

1470 |

810 |

1485 |

Споруди |

9690 |

6950 |

3692 |

6939 |

2698 |

5946 |

7290 |

5909 |

3325 |

9534 |

Підрахована сума по основним фондам повинна бути скорегована на коефіцієнти: