29. Точечное оценивание.

Пусть вид распределения

изучаемого признака X

известен, но неизвестны значения

входящего параметра

![]() (тетта).

(тетта).

![]()

Ставиться задача

по выборке получить оценку неизвестного

параметра

![]() .

.

Статистическая оценка – любая функция выборки.

![]() =f(x1,x2,…,xn)

=f(x1,x2,…,xn)

![]() - стат. Оценка.

- стат. Оценка.

Точечной оценкой называется оценка, которая дается одним числом.

Для того, чтобы

стат. Оценка давала значение приближенное

к

![]() ,

она должна обладать определенными

свойствами.

,

она должна обладать определенными

свойствами.

1. оценка

![]() называется несмещенной,

если ее матожидание = оцениваемому

параметру M(

называется несмещенной,

если ее матожидание = оцениваемому

параметру M(![]() )=

)=![]() .

.

2. Оценка

![]() называется состоятельной, если при

называется состоятельной, если при

![]() она

стремится по вероятности к оцениваемому

параметру.

она

стремится по вероятности к оцениваемому

параметру.![]()

На основании закона

больших чисел можно показать, что среднее

значение является состоятельной оценкой

для МО

![]()

Можно показать, что начальный и центральный эмпирические моменты являются состоятельными оценками соответствующих теоретических моментов.

В частности выборочная дисперсия является состоятельной оценкой теоретической.

32. Доверительные интервалы.

Пусть вид распределения

изучаемого признака известен, но не

известно значение входящего параметра

![]() .

F(х,

.

F(х,

![]() )

)![]()

Оценка

![]() одним

числом наз-ся точечной, а двумя числами

– концами интервала – интервальной.

одним

числом наз-ся точечной, а двумя числами

– концами интервала – интервальной.

Пусть по выборке

получена точечная оценка

![]() неизвестного параметра

неизвестного параметра

![]() .

Это оценка чем точнее, чем меньше |

.

Это оценка чем точнее, чем меньше |![]() -

-![]() |.

|.

Пусть |![]() -

-![]() |<

|<![]() ,

,

![]() >0.

>0.

Методы математической

статистики не позволяют на 100% утверждать,

что выполняется это неравенство. Можно

лишь говорить о вероятности его

выполнения.Обозначим эту вероятность![]() .

.

P(|![]() -

-![]() |<

|<![]() )=

)=![]()

![]() -доверительная

вероятность или надежность.

-доверительная

вероятность или надежность.

![]() выбирается

исследователем самостоятельно.

выбирается

исследователем самостоятельно.

![]() -

точность оценки

-

точность оценки

P(![]() -

-![]() <

<![]() <

<![]() +

+![]() )=

)=![]()

Доверительным

называется интервал (![]() -

-![]() ;

;![]() +

+![]() ),

который покрывает неизвестный параметр

),

который покрывает неизвестный параметр

![]() с заданной надежностью

с заданной надежностью

![]() .

.

![]() - точность оценки.

- точность оценки.

Замечание:

Неверно говорить,

что

![]() попадает в интервал. Задача состоит в

том, чтобы построить такой интервал,

который бы заключал в себе

попадает в интервал. Задача состоит в

том, чтобы построить такой интервал,

который бы заключал в себе

![]() .

.

Доверительные интервалы строятся следующим образом:

1. вычисляется

точечная оценка

![]()

2. выбирается

надежность

![]()

3. вычисляется

точность оценки

![]()

33. Распределение х2 Стьюдента и Фишера.

Рассмотрим распределение случайных величин, которые строятся путем функционального преобразования нормальных случайных величин и используются в математической статистике.

1. пусть

![]() независимы и имеют стандартное нормальное

распределение. Тогда случайная величина

независимы и имеют стандартное нормальное

распределение. Тогда случайная величина

![]() называется распределенной по закону

называется распределенной по закону

![]() с n

степенями свободы.

с n

степенями свободы.

M0

M

![]()

![]()

При n

![]() распределение

распределение

![]() медленно стремится к нормальному.

медленно стремится к нормальному.

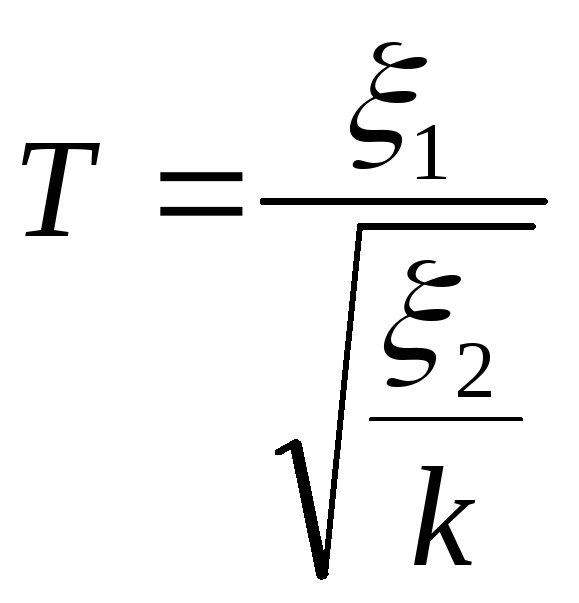

2. Пусть

![]() независимы и

независимы и

![]() ,

тогда случайная величина

,

тогда случайная величина

называется распределенной по закону

Стьюдента с k

степенями свободы.

называется распределенной по закону

Стьюдента с k

степенями свободы.

Плотность распределения Стьюдента схожа с нормальной.

При k![]() распределение

Стьюдента быстро стремится к нормальному.

распределение

Стьюдента быстро стремится к нормальному.

-

Пусть

независимы и имеют распределение

независимы и имеют распределение

с k1

и k2

числом степеней свободы.

с k1

и k2

числом степеней свободы.

-

Тогда распределение

~F(k1,k2)

называется распределением по закону

Фишера с k1

и k2

числом степеней свободы.

~F(k1,k2)

называется распределением по закону

Фишера с k1

и k2

числом степеней свободы.

Замечание. 1) cлучайная величина Фишера строится так, что она всегда больше 1.

2) k1 относится к числителю.

Т.о. эти случайные величины представляют собой функциональные преобразования нормальных случайных величин.