8.Модели эффективного управления оборотным капиталом

Суть политики управления оборотным капиталом состоит в определении достаточного уровня и рациональной структуры текущих активов и в определении величины и структуры источников их финансирования. Можно выделить четыре основных модели управления оборотными средствами. 1. При идеальной политике изменяющаяся часть оборотных активов покрывается за счет краткосрочных обязательств, финансируются полностью все текущие активы. Риск с позиции ликвидности - наибольший риск, особенно если есть вероятность, что нужно одновременно погасить все обязательства перед кредитором. 2. При агрессивной модели за счет краткосрочных обязательств покрывается полностью варьирующая часть текущих активов. Риск с позиции ликвидности - весьма рискованный, т.к. в реальной жизни ограничиться минимум текущих активов нельзя. 3. При компромиссной модели варьирующая часть покрывается на 50% за счет краткосрочных обязательств. Риск с позиции ликвидности- наименьший риск, но возможно наличие излишних текущих активов и за счет этого снижение прибыли.4. При консервативной модели варьирующая часть оборотных активов частично покрывается за счет долгосрочных пассивов. Риск с позиции ликвидности - риск потери ликвидности отсутствует, т.к нет краткосрочной дебиторской задолженности. Идеальная модель слишком теоретическая, в последних 3-х моделях главная идея состоит в том, что для обеспечения ликвидности предприятия необходимо чтобы внеоборотные активы с совокупностью системной частью оборотных активов, покрывались долгосрочными пассивами. Роль краткосрочных обязательств их доля в составе источников финансирования текущей деятельности возрастает в направлении от консервативной до идеально модели . Риск изменяется в том же направлении (возрастает). Выбор модели управления ОК является ключевым моментом финансового менеджмента, определяющий характер взаимодействия предприятия с кредиторами дебиторами, объемы и сроки кредитных сделок.

9.Управление запасами, цели задачи.

Запасы - часть оборотных средств хозяйствующего субъекта которая предназначена для использования в процессе производства продукции выполнении работ, оказания услуг. Для большинства предприятий запасы представляют собой важнейшие активы. Структура запасов включает: 1) производственные запаса (сырье и материалы на складе, так же незавершенное производство) 2) запасы готовой продукции. Управление запасами подразумевает 1) обеспечение необходимого размера мат ценностей, 2) обеспечение оптимальной структуры запасов; 3) минимизация затрат по их обслуживанию и обеспеченьем эффективного контроля за запасами. Главная цель управления запасами — минимизация различного вида издержек, связанных с приобретением и хранением запасов. Для достижения этой цели решаются две задачи, в каждой из которых определяется:

— оптимальный размер заказа на пополнение запасов;

— время подачи заказа на пополнение запасов.

11.Определение оптимального размера партии поставки.

Если предприятие

является своим собственным поставщиком,

то формулируется задача определения

оптимального размера производимой

партии, т.е. того количества продукции,

которое должно быть изготовлено для

пополнения запаса собственных

комплектующих. Оптимальной

партии заказов или поставки:

чем больше предприятие размещает

заказов, тем крупнее заказ, тем большее

оно тратит средств на оформление заказов.

Но чем меньше заказов предприятие

оформляет, тем больше текущие затраты

по хранению запасов – следовательно

можно найти величину заказов издержки

на поддержание которых равны минимальной

сумме этих двух видов издержек. Эта

модель – Вилсена Q=

Гп- годовая потребность в запасах

Тз1- затраты на размещение заказов расчете на одну партию

Тз2–размер текущих затрат по хранению одной партии запасов

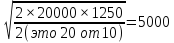

Пример: Предприятию в следующем году необходимо закупить использовать 20000 кг определенного вида сырья. Цена франко склад покупателя этого сырья составляет 10 рублей за 1 кг. (20000) . Издержки по складированию 20 % от стоимости среднегодового производственного запаса. Издержки по обслуживанию закупок 1250 рублей на каждую партию. Определить оптимальный размер закупаемой партии для предприятия.

Q= ,

4 партии через каждые 3 месяца.

,

4 партии через каждые 3 месяца.