5. Методики аудита баланса, отчета о финансовых результатах, отчету о движении денежных средств, отчета о собственном капитале (самостоятельно). Методика аудита баланса

Баланс – это отчет о финансовом состоянии предприятия, который отражает на определенную дату его хозяйственные средства, собственный капитал и обязательства.

Баланс является основной формой финансовой отчетности. содержание и формы баланса, а также общие требования к раскрытию его статей регламентируются П(с)БУ 2 «Баланс».

Баланс включает в себя актив (показывает ресурсы, которыми владеет предприятие на определенную дату) и пассив (отражает обязательства (ссудные средства) и собственный капитал, т.е. источники, за счет которых приобретены средства).

Статьи баланса сгруппированы в восемь разделов:

активные – в трех: необоротные активы, оборотные активы, расходы будущих периодов.

пассивные – в пять: собственный капитал, обеспечение будущих расходов и платежей, долгосрочные обязательства, текущие обязательства, доходы будущих периодов.

Целью составления баланса (ф. № 1) является предоставление пользователям информации об активах, собственном капитале и обязательствах предприятия.

Задачами аудита баланса, которые должен решить аудитор, является:

арифметическая проверка точности предоставленного баланс;

проверка соответствия остатков в Главной книге с показателями баланса;

оценка соответствие остатков на начало отчетного года остаткам на конец в прошлом году;

детальная проверка характера ошибок, их влияния на отчетность, адекватности внесенных изменений (при внесении изменений остатков в результате исправления ошибок прошлых периодов);

составление пробного баланса на конец отчетного периода и сравнение его с предоставленным для проверки (при выявлении аудитором необходимости проведения таких действий);

расчет и проверка правильности отражения предприятием отсроченных налоговых активов или обязательств;

составление перечня исправлений остатков по балансовым счетам;

оценка расхождений, обнаруженные в ходе проверки.

В процессе проверки правильности составления ф. 1 «Баланс» аудитор также должен проверить:

соответствие Приказу об учетной политике метода начисления амортизации, метода списания запасов, метода расчета сомнительных долгов и правильность их расчета;

критерии признания и оценки необоротных материальных активов;

соответствие методов учета финансовых инвестиций действующему законодательству;

правильность расчета амортизации дисконта;

сроки погашения дебиторской и кредиторской задолженности;

соответствие отпуска запасов в производство установленным нормам;

соответствие оценки готовой продукции установленным нормам (запасы – производство – выход готовой продукции);

соответствие суммы дебиторской задолженности по данным аналитического учета (в разрезе должников) суммам задолженности, отображенным в балансе;

достоверность первичной документации по наличному и безналичному движению денежных средств на предприятии;

соответствие сумм по движению денежных средств в первичных документах с данными учетных регистров, Главной книги и Баланса;

соответствие размера уставного капитала учредительным документам;

правильность определения прибыли и расчет ее распределения;

правильность расчета суммы резервов будущих выплат;

сумм кредитов в разрезе каждого финансово-кредитного учреждения и соответственно сроки погашения этих кредитов;

правильность учета текущих обязательств в разрезе каждого кредитора;

проверить правильность раскрытия информации об объектах в Примечаниях к годовой финансовой отчетности.

Организация и процедуры аудиторской проверки баланса.

При проверке достоверности показателей баланса аудитору необходимо придерживаться следующего порядка исследования:

проверка правильности переноса остатков прошлого периода на начало отчетного периода;

проверка тождественности показателей баланса и регистров бухгалтерского учета;

контроль соблюдения законности введения бухгалтерского учета и составления баланса предприятием;

проверка правильности признания и реальности активов и пассивов, отраженных в балансе;

определение достоверности, точности, объективности отображения состояния активов и пассивов предприятия на дату составления баланса;

установление правильности оценки активов и пассивов в течение года в соответствии с принятой учетной политикой;

проверка соблюдения принципа непрерывности функционирования предприятия;

изучение учетных записей и данных баланса с точки зрения их принадлежности к проверяемому отчетному периоду;

проверка раскрытия статей баланса в примечаниях к годовой финансовой отчетности.

Проверка правильности переноса остатков прошлого периода на начало отчетного периода. При изучении правильности составления баланса аудитором проверяется, отвечают ли данные статей баланса на начало отчетного финансового года данным баланса на конец предыдущего финансового года. Если такого соответствия нет, то необходимо выяснить причины отклонений (переоценка, перегруппировка статей баланса в новом отчетном периоде и другие отклонения). О содержании изменений и отклонений необходимо было прояснить в объяснительной записке к годовому отчету.

Проверка тождественности показателей баланса и регистров бухгалтерского учета. Проверка проводится путем сравнения показателей Баланса, с остатками и оборотами по счетам Главной книги и регистров учета. В случаях, если показатели Баланса не могут быть проверены по данным Главной книги, аудитором используются соответствующие регистры синтетического и аналитического учета. Если показатели Баланса являются суммой сальдо по нескольким синтетическим счетам (например, статья «Основные средства») или субсчетам (например, статья «Запасы»), то проверка правильности определения суммы остатков по соответствующим счетам (субсчетам) подтверждаются записями и счетами, которые предоставляются в рабочей документации аудитора.

Аудитору необходимо брать в расчет, что на каждом предприятии существуют определенные объекты, проверка которых связана с высоким уровнем вероятности неправильного подтверждения. К ним относятся дебиторская и кредиторская задолженность, денежные средства, уставной капитал. Эти мероприятия позволят аудитору определить дальнейшие направления проверки. Например, при выявлении расхождений между данными Баланса, Главной книги и учетных регистров по некоторым объектам бухгалтерского учета, аудитору необходимо проверять показатели первичных документов.

Контроль соблюдения законности введения бухгалтерского учета и составления баланса предприятием. Аудитор должен обратить внимание на законность осуществленных операций по приобретению, сохранность, контроль наличия, использования и реализации активов предприятия в соответствии с требованиями нормативных документов. Такая оценка касается как проверки правомерности осуществления операций, так и правильности их документального оформления.

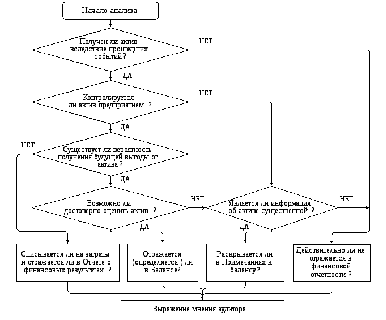

Проверка правильности признания и реальности активов и пассивов, отраженных в балансе. Аудитор должен убедиться в реальном существовании, наличия активов, собственного капитала и обязательств, которые отражены в Балансе. Отражение реально неполученных активов или пассивов, как правило, приводит к завышению стоимости имущества и обязательств предприятия. Для устранения объективности информации аудитор должен определить такие объекты и обеспечить извлечение данных о них из Баланса. При проведении проверки аудитор должен установить наличие имущественных прав на отображение в балансе имущества предприятия. В ходе изучения принадлежности предприятию имущества проверяется также законность и правильность документального оформления осуществленных им операций по приобретению, сохранности, использования или реализация хозяйственных средств в соответствии с действующим законодательством.

Для анализа правильности признания активов и пассивов баланса аудитор использует схемы, представленные на рисунке 2 и 3.

Аудитор особое внимание должен уделить тому факту, что расходы на приобретение или создание актива, не отвечающие установленным критериям, не могут отражаться в балансе и должны включаться в состав расходов отчетного периода в отчете о финансовых результатах.

Рис. 2. Анализ правильности признания и раскрытия активов

Определение достоверности, точности, объективности отображения состояния активов и пассивов предприятия на дату составления баланса. На этом этапе для оценки достоверности отражения информации о состоянии активов и пассивов предприятия необходимо выполнить такие мероприятия:

установить достоверность активов и пассивов на дату составления баланса;

проверить правильность определения остатков;

проанализировать соответствие данных финансовой отчетности информации в другой отчетности.

Проверка точности и объективности отображение основывается на исследованиях правильности учета результатов переоценки имущества; правильность проведения классификации активов и пассивов, их разделение на категории, виды, подвиды.

Установление правильности оценки активов и пассивов в течение года в соответствии с принятой учетной политикой. Проверка предусматривает установление соблюдаемых предприятием в течение отчетного года методов оценки хозяйственных средств и обязательств, выбранных в начале отчетного периода. При этом нужно обращать внимание на правильность оценки выбытия материальных ценностей с применением методов оценки по учетным ценам, договорным ценам, по фактической себестоимости, методов средневзвешенной себестоимости, ФИФО и других, изучается правильность проведения переоценки запасов и основных средств в случае дооценки или уценки.

В процессе анализа показателей Баланса с целью установления их реальности и достоверности аудиторы должны определять безнадежную дебиторскую задолженность. При этом особенное внимание следует уделить установлению срока исковой давности дебиторской задолженности, которая отражается в балансе, как реальная, а фактический срок ее погашения через хозяйственный суд администрацию предприятия пропущен и она подлежит отнесению к безнадежной задолженности. В таком случае аудитор обязан установить причины образования безнадежной дебиторской задолженности, место ее возникновения и ответственных лиц по ее анализу и контролю.

Рис. 3. Анализ правильности признания и раскрытия обязательств

Аудитору также необходимо определить несвоевременное погашение кредиторской задолженности (кредиты и ссуды, не погашенные в срок; кредиты за товары, работы, услуги, не оплаченные в срок; текущие обязательства по счетам с бюджетом, по оплате труда и т.п.).

Проверка соблюдения принципа непрерывности функционирования предприятия. Проверяя непрерывность функционирования, аудитор должен убедиться, что предприятие постоянно придерживается выбранной политики, анализируя при этом влияние оценки активов и пассивов на непрерывность функционирования предприятия. Таким образом, устанавливается обеспечение возможности непрерывности функционирования предприятия, продолжение процесса производства при данном уровне наличия и стоимости материальных запасов, денежных средств, собственного капитала и пр.

Изучение учетных записей и данных баланса с точки зрения их принадлежности к проверяемому отчетному периоду. Такая проверка основывается на исследовании аудитором соблюдения отчетного периода при отражении в бухгалтерском учете и отчетности. Это предусматривает, что операции, осуществленные с активами, должны быть отнесены и отражены в учете в том периоде, в котором они осуществлялись.

При проверке аудитором внимательно изучается бухгалтерская, а при необходимости также технологическая и плановая документация, проводятся инвентаризации, то есть проверка наличия тех или иных материальных ценностей и денежных средств.

Проверка раскрытия статей баланса в примечаниях к годовой финансовой отчетности.

Для целей получения более детальной информации пользователями баланса отдельные его статьи подлежат раскрытию в примечаниях к балансу.

При проведении сверки показателей ф. № 1 «Баланс» и ф. № 5 «Примечания к годовой финансовой отчетности» аудитору необходимо проверить соответствие показателей отображенных в балансе с показателями разделов: I – Нематериальные активы; II – Основные средства; III – Капитальные инвестиции; IV – Финансовые инвестиции; VI – Денежные средства; VII – Обеспечение; VIII – Запасы; IX – Дебиторская задолженность.

Аудитор должен проверить насколько полно приводятся данные по каждой группе нематериальных активов в разрезе их балансовой стоимости, избранного метода амортизации, суммы начисленной амортизации на начало и конец отчетного периода, а также о непредвиденных списаниях в отчетном периоде. Аудитор также должен установить согласованность этих данных со строками 010-012 ф. №1 «Баланс».

При изучении раскрытия информации об основных средствах аудитор должен установить:

применяемый вид оценки для определения балансовой стоимости каждой группы основных средств;

применяемые методы амортизации;

принятые сроки полезной эксплуатации;

первоначальную стоимость и сумма износа на начало и конец с четного периода;

движение основных средств в отчетном году;

стоимость основных средств, по которым существуют ограничения владения, пользования и распоряжения, а также переданных в залог;

первоначальную стоимость полностью амортизированных основных средств, которые продолжают использоваться;

остаточную стоимость основных средств, изъятых из эксплуатации для продажи;

первоначальную стоимость, остаточную стоимость и метод оценки основных средств, полученных за счет целевого финансирования;

сумму капитальных вложений на приобретение и строительстве основных средств за отчетный год;

остаточную стоимость основных средств, временно не используемых (консервация, реконструкция и т.п.).

При анализе раскрытия информации о дебиторской задолженности в Примечаниях следует изучить: общее количество дебиторов; перечень и суммы долгосрочной дебиторской задолженности, дебиторской задолженности связанных сторон; состав и суммы статьи баланса «Прочая дебиторская задолженность»; метод определения величины резерва сомнительных долгов; суммы текущей дебиторской задолженности за продукцию, товары, работы, услуги в разрезе ее классификации по срокам непогашения.

Аудитор должен проверить, насколько раскрыта информация о запасах в примечаниях путем анализа учетной политики по оценке запасов, включая методы определения себестоимости; общей балансовой стоимости запасов в целом и в разрезе отдельных классификационных групп; балансовой стоимости запасов, отраженных по чистой стоимости реализации; балансовой стоимости запасов, переданных в переработку, на комиссию, в залог.

В ходе аудита баланса аудитору целесообразно составлять следующие рабочие документы:

1. Ведомость проверки Баланса предприятия (ф. №1) по форме.

2. Реестр арифметической проверки показателей баланса.

3. Реестр проверки согласованности показателей баланса и Примечаний к годовой финансовой отчетности.

4. Сравнительные таблицы для сопоставления показателей баланса с регистров учета и Главной книги.

5. Анализ финансовых показателей ликвидности баланса предприятия.