Методика аудита отчета о финансовых результатах

Отчет о финансовых результатах – это отчет о доходах, расходах и финансовых результатах предприятия.

Структура отчета: финансовые результаты, элементы операционных расходов, расчет показателей прибыльности акций.

Требования по составлению отчета регламентирует П(с)БУ 3 «Отчет о финансовых результатах».

Целью составления «Отчета о финансовых результатах» (ф. №2) является предоставление пользователям полной, правдивой и непредвзятой информации о доходах, расходах, прибылях и убытках от деятельности предприятия за отчетный период.

Основной целью аудита отчетных данных о финансовых результатах является установление их достоверности и соответствия принятой учетной политике предприятия и действующему законодательству.

К основным задачам, которые ставятся перед аудитором при проверке ф. № 2 «Отчет о финансовых результатах», относятся:

арифметическая проверка отчета о финансовых результатах;

проверка полноты отражения и принадлежности доходов, расходов и финансовых результатов в отчете;

проверка правильности формирования чистой прибыли отчетного периода;

составление пробного Отчета о финансовых результатах;

сравнение пробного Отчета о финансовых результатах с предоставленными на проверку и анализ отклонениями;

проверка правильности расчета прибыльности акций;

проверка соответствия данных Отчета о финансовых результатах в части данных за соответствующий период в прошлом году;

тщательная проверка характера ошибок, их влияния, на отчет, адекватность внесенных изменений (в случае изменения показателей в результате исправления ошибок прошлых отчетных периодов);

согласование определенных показателей Отчета о финансовых результатах с данными баланса.

Таким образом, для достижения основной цели аудитор должен составить мнение относительно общей приемлемости отчетных данных, обоснованности, оценки и правдивости осуществленных расчетов, классификации и полноты раскрытия информации.

Для выполнения поставленных задач аудитор может воспользоваться следующими источниками информации: приказ об учетной политике предприятия, первичные документы; учетные регистры, в которых отражаются хозяйственные операции по учету доходов, расходов и финансовых результатов деятельности; акты предыдущих проверок, аудиторские заключения; отчет о финансовых результатах, примечания к финансовой отчетности, декларация о прибыли предприятия.

В ходе проведения аудита процесс проверки правильности расчета прибыли отчетного периода и заполнения раздела «Отчет о финансовых результатах» может быть разделен на такие шаги:

проверка полноты определения чистой прибыли от реализации продукции;

установление достоверности расчет валовой прибыли;

анализ правильности определения финансового результата – прибыли от операционной деятельности;

оценка правильности расчета прибыли до налогообложения;

проверка правильности определения прибыли или убытка от обычной деятельности;

оценка достоверности определения чистой прибыли или убытка отчетного периода.

В процессе проверки Отчета аудитору необходимо проверить:

критерии оценки и признания доходов, расходов и определения финансовых результатов деятельности, в соответствии с учетной политикой;

правильность отнесения доходов, расходов и финансовых результатов деятельности к установленным классификационным группам;

правильность корреспонденции и отображения в учете операций по учету финансовых результатов;

правильность организации и ведения учета доходов и расходов и финансовых результатов деятельности;

правильность отображения доходов, расходов и финансовых результатов от реализации продукции;

соответствие данных аналитического и синтетического учета операций по учету доходов, расходов и финансовых результатов деятельности;

достоверность оборотов по счетам доходов, расходов и финансовых результатов;

правильность налогообложения прибыли предприятия;

отображение результатов операций по определению финансовых результатов в регистрах учета и отчетности;

правильность определения размера валовых доходов и валовых расходов;

правильность и достоверность определения суммы чистой прибыли;

правильность начисления и отображения в бухгалтерском учете выплаты дивидендов путем сопоставления данных с первичными документами;

проверка записей в реестре акционеров на дату выплаты дивидендов с платежной ведомостью и отчетами кассира;

раскрытие информации о результатах деятельности в Примечаниях к годовой финансовой отчетности.

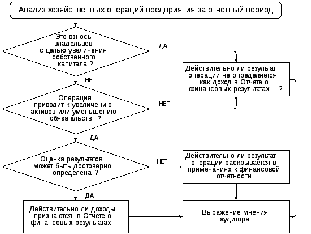

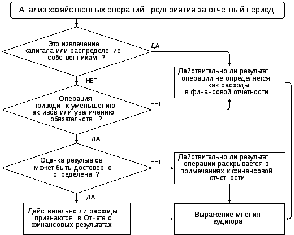

На рисунках 4, 5 представлены схемы, по которым целесообразно аудитору проверять правильность и полноту признания доходов и расходов.

Рис. 4. Процедуры проверки правильности и полноты признания доходов

Рис. 5. Процедуры проверки правильности и полноты признания расходов

При проведении сверки показателей ф. № 2 «Отчет о финансовых результатах» с данными ф. № 5 «Примечания к годовой финансовой отчетности» аудитору необходимо проверить соответствие показателей ф. № 2 в разрезе доходов и расходов предприятия, правильность раскрытия их в разрезе видов деятельности с показателями раздела V «Доходы и расходы» ф. № 5.

Особое внимание при проверке взаимосвязи этих форм также следует обратить на порядок исчисления показателя строки 180 «Налог на прибыль от обычной деятельности» ф. № 2.