Мировые продажи гибридных автомобилей |

|

|

|

Факт |

|

|

||||

|

|

Метод Брауна |

|

|

|

|

|

|

||

|

|

|

|

|

|

Модель Брауна |

||||

|

|

|

|

|

|

|

|

|||

70,00 |

|

|

|

|

|

|

|

|

|

|

60,00 |

|

|

|

|

|

|

|

|

|

|

50,00 |

|

|

|

|

|

|

|

|

|

|

40,00 |

|

|

|

|

|

|

|

|

|

|

30,00 |

|

|

|

|

|

|

|

|

|

|

20,00 |

|

|

|

|

|

|

|

|

|

|

10,00 |

|

|

|

|

|

|

|

|

|

|

0,00 |

|

|

|

|

|

|

|

|

|

|

янв.05 |

апр.05 |

июл.05 |

окт.05 |

янв.06 |

апр.06 |

июл.06 |

окт.06 |

янв.07 |

апр.07 |

июл.07 |

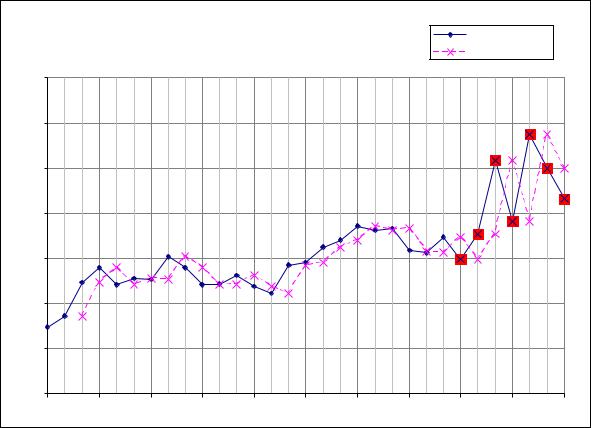

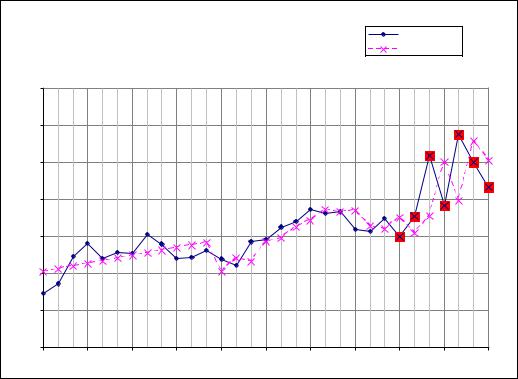

Рисунок 14: Прогнозирование продаж гибридных автомобилей с помощью модели |

||||||||||

Брауна |

|

|

|

|

|

|

|

|

|

|

3.2. Среднесрочное прогнозирование |

|

|

|

|

|

|||||

МНК с дисконтированием

Ранее мы рассмотрели случай среднесрочного прогнозирования обратимых процессов. Рассмотрим теперь прогнозирование необратимых процессов. Очевидно, что в таких случаях новая информация должна учитывать в большей степени, нежели старая.

Первый вариант такой модели с разделением весов — это МНК с дисконтированием данных.

Рассмотрим данный метод на примере простой линейной модели (2.2.1):

Y t =a b xt .

Идея метода сводится к тому, что при расчёте коэффициентов линейной функции отклонения модели от новых значений имеют большие веса, чем отклонения от старых данных. То есть условие МНК модифицируется так, что каждому отклонению задаётся некоторый вес vt :

T |

|

|

|

2 |

(3.2.1) |

S=∑ vt Y t −Y t min . |

||

t =1

43

Веса vt в модели могут быть заданы, например, используя алгоритм метода Брауна: vt =α 1−α T – t .

Используя критерий (3.2.1), по аналогии с (2.2.4), прийдём к системе нормальных уравнений:

T |

|

|

|

|

T |

|

|

T |

|

|

|

|

∑ Y t α 1−α T – t =a ∑ α 1−α T – t b∑ xt α 1−α T – t |

|

|||||||||||

t=1 |

|

|

|

|

t =1 |

|

t=1 |

T |

|

|

(3.2.2) |

|

T |

t |

t |

|

|

|

T |

t |

|

t |

|

||

∑ |

|

|

∑ |

∑ |

α 1−α T – t |

|

||||||

{t=1 |

x |

Y |

α |

1−α T – t =a |

t=1 |

x |

α 1−α T – t b |

t =1 |

x2 |

|

||

|

|

|

|

|

|

|

|

|

|

|||

T

Как мы помним, веса в методе Брауна сходятся к 1, значит сумма ∑ α 1−α T – t в

t =1

первом уравнении системы (3.2.2) будет равна 1. Значит итоговая система будет иметь вид:

T |

|

|

|

|

T |

|

|

|

|

|

|

|

∑ Y t α 1−α T – t =a b ∑ xt α 1−α T – t |

|

|

|

|

||||||||

t=1 |

|

|

|

|

t =1 |

|

|

|

|

|

|

|

T |

t |

t |

|

|

T |

|

t |

|

T |

t |

|

|

∑ |

|

∑ |

∑ |

α 1−α T – t |

||||||||

{t=1 |

x |

Y |

α |

1−α T – t =a |

t=1 |

|

x |

α 1−α T – t b |

t =1 |

x2 |

|

|

|

|

|

|

|

|

|

|

|

|

|||

Конечные формулы для нахождения коэффициентов линейной модели похожи на классические формулы (2.2.5) и (2.2.6), но в них помимо a и b также присутствует коэффициент α, который, как вы помните, лежит в пределах от 0 до 2:

|

T |

|

T |

|

|

|

|

a=∑ |

Y t α 1−α T – t −b ∑ xt α 1−α T – t |

|

|

(3.2.3) |

|||

|

t =1 |

|

t =1 |

|

|

|

|

|

T |

|

T |

|

T |

|

|

|

∑ xt Y t α 1−α T – t −∑ xt α 1−α T – t |

∑ Y t α 1−α T – t |

|

||||

b= |

t =1 |

|

t =1 |

|

t =1 |

|

(3.2.4) |

|

T |

|

T |

|

2 |

||

|

|

∑ xt2 α 1−α T – t − |

∑ xt α 1−α T – t |

|

|

||

|

|

t =1 |

t =1 |

|

|

||

В результате расчёта коэффициентов по формулам (3.2.3) и (3.2.4), варьируя значение α, мы будем получать разные модели. Задав тот или иной критерий (например, чтобы отклонение для последних трёх точек было минимальным), мы можем получить модель, описывающую прекрасно новые наблюдения, но при этом совсем не описывающую старые.

Минусом этого метода является то, что при поступлении новой информации, мы вынуждены будем выбрать новое значение α и пересчитать коэффициенты модели. То есть получается, что модель учитывает новую информацию в большей степени, чем старую, но адаптивной названа быть не может, так как требует ручного пересчёта.

Преимущества:

1.Модели строятся на основе наиболее важных данных, в результате чего отражают последние тенденции, а не «средние» по всему ряду;

44

2.На основе этого метода можно построить любые регрессионные модели (в том числе и многофакторные);

Недостатки:

1. При поступлении новых данных коэффициенты модели должны быть пересчитаны вручную,

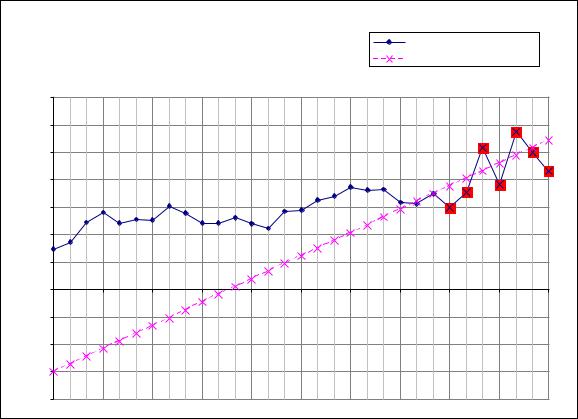

Для ряда данных по мировым продажам гибридных автомобилей МНК с дисконтированием дал следующие результаты (см. рисунок 15)

Мировые продажи гибридных автомобилей |

|

МНК с дисконтированием |

Факт |

|

МНК с дисконтированием |

70,00 |

|

60,00 |

|

50,00 |

|

40,00 |

|

30,00 |

|

20,00 |

|

10,00 |

|

0,00 |

|

янв.05 апр.05 июл.05 окт.05 янв.06 апр.06 июл.06 |

окт.06 янв.07 апр.07 июл.07 |

-10,00 |

|

-20,00 |

|

-30,00 |

|

-40,00 |

|

Рисунок 15: Прогнозирование продаж гибридных автомобилей с помощью линейной функции, найденной через МНК с дисконтированием

Очевидно, что сравнивать аппроксимационные свойства модели Брауна с этой моделью некорректно, а вот прогнозные свойства можно вполне сравнить. Если сравнить ошибки прогноза для первой и второй моделей, то мы увидим, что в этом нашем случае МНК с дисконтированием точнее прогнозирует значения, нежели модель Брауна.

Модификации метода Брауна

Метод Браун очень хорош и удобен при прогнозировании рядов без явных тенденций на короткий срок. Прогноз, получающийся по нему на несколько шагов вперёд фактически заключается в том, что на это время показатель не будет сильно меняться, будет сохраняться на уровне прогноза. Очевидно, что такая ситуация не всегда выполняется на практике. Существует ряд случаев, в которых метод Брауна явно даёт неудовлетворительные результаты. Обычно это случаи, когда в рядах данных имеются какие-то ярко выраженные тенденции, например, к возрастанию или снижению, которые

45

можно было бы прогнозировать с использованием различных математических функций. |

||||||||

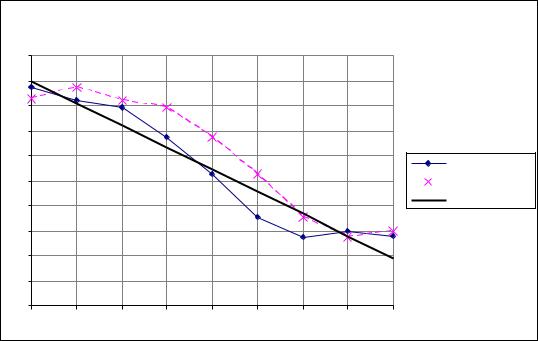

На рисунке 16 показан ряд данных, для которого модель Брауна даёт не очень хороший |

||||||||

прогноз. |

|

|

|

|

|

|

|

|

|

|

|

|

Данные ветрогенерации |

|

|||

50 |

|

|

|

|

|

|

|

|

45 |

|

|

|

|

|

|

|

|

40 |

|

|

|

|

|

|

|

|

35 |

|

|

|

|

|

|

|

|

30 |

|

|

|

|

|

|

|

Факт |

|

|

|

|

|

|

|

|

|

25 |

|

|

|

|

|

|

|

Модель Брауна |

20 |

|

|

|

|

|

|

|

Линейный тренд |

|

|

|

|

|

|

|

|

|

15 |

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

Рисунок 16: Ряд данных, прогнозирование которого методом Брауна даёт |

||||||||

не самые хорошие результаты |

|

|

|

|

||||

Стоит заметить, что этот участок можно было бы спрогнозировать и простой линейной функцией — в таком случае был бы получен более точный прогноз. Однако если рассмотреть этот ряд данных далее, то мы поймём, что эта тенденция носит временный характер и затем меняется (рисунок 17).

Очевидно, что мы имеем дело с эволюционным процессом и для его прогнозирования не корректно применять стандартный эконометрический инструментарий.

Отсюда у прогнозистов и эконометристов и появилась идея: раз тенденции меняются во времени, то, используя принцип Брауна, можно адаптировать эти тенденции к фактическим данным. Так стали появляться различные модификации метода Брауна, которые предполагают наличие каких-либо тенденций в рядах данных. К ним относятся:

∙Модель Холта — модель с линейной функцией,

∙Модель Холта-Уинтерса — модель с линейной функцией и мультипликативной сезонной составляющей,

∙Модель Тейла-Вейджа — модель с линейной функцией и аддитивной сезонной составляющей,

∙Обобщённая модель Брауна — модель с любой выбранной прогнозистом тенденцией.

46

|

|

|

|

|

|

|

|

|

Данные ветрогенерации |

|

|

|

|

|

|||||

50 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

45 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

40 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

35 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

30 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

25 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Факт |

20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

15 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 12 13 |

14 |

15 |

16 |

17 18 |

19 |

20 |

21 22 |

23 |

24 |

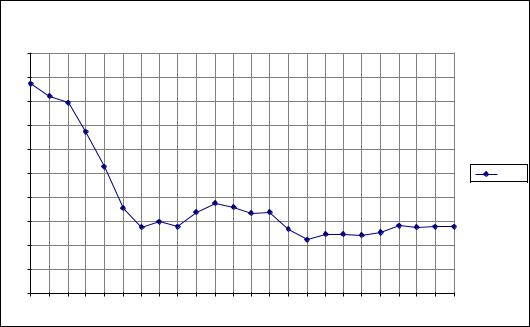

Рисунок 17: Ряд данных по ветрогенерации |

|

|

|

|

|

|

|||||||||||||

Общая идея всех этих моделей заключается в априорном задании функций, описывающих те или иные тенденции и последующей адаптации этих функций к рядам фактических данных. Однако мы уже как-то говорили о том, что априорное задание каких-либо предположений часто ограничивает модель. Этот принцип находит отражение и в этих моделях.

Рассмотрим для начала модель Холта. Идея модели заключается в том, что в имеющемся ряде данных исследователь предполагает наличие тенденции к росту или снижению, которая может быть описана линейной функцией:

|

(3.2.5) |

Y T τ =aT τbT . |

Прогноз, соответственно, можно сделать на τ шагов вперёд. Коэффициенты пересчитываются на каждом наблюдении по формулам:

aT =α1 Y T 1−α1 aT−1 bT −1 , |

(3.2.6) |

bT =α2 aT −aT−1 1−α2 bT−1 , |

(3.2.7) |

Вформуле (3.2.6) Y – фактическое значение, aT-1 и bT-1 – коэффициенты на предыдущих наблюдениях. α1 – первая постоянная сглаживания. Фактически в правой части (3.2.6) представлено расчётное значение с τ=1.

Вформуле (3.2.7) первая часть представляет собой фактически первую разность между

«уровнями» модели, характеризующую пересчитанное значение коэффициента b. α2 – вторая постоянная сглаживания.

Витоге модель Холта представляет собой систему трёх формул:

47

{Y T τ =aT τbT

aT =α1 Y T 1−α1 aT −1 bT−1 (3.2.8) bT =α2 aT −aT −1 1−α2 bT −1

Очевидно, что для того чтобы построить модель Холта и начать расчёты, требуется задать начальные значения a0 и b0. Совершенно естественно, что эти коэффициенты влияют на прогнозные свойства построенной модели. Однако никакого совершенного механизма оценки параметров для прогноза не существует. Коэффициенты модели можно рассчитать, используя метод наименьших квадратов, по всему ряду наблюдений, по какой-то его части, задать на основе экспертных суждений – вариантов много, никакого одного единственно верного принципа не существует. Таким образом, при построении модели Холта прогнозист вынужден подбирать не только оптимальные постоянные сглаживания, но ещё и выбирать принцип задания коэффициентов модели (3.2.5), благодаря которому можно было бы получить наиболее точный прогноз.

В существующей теории и практике социально-экономического прогнозирования значения постоянных сглаживания ограничиваются пределами от 0 до 1. Если в модели Брауна, разработанной для прогнозирования некоторого изменяющегося во времени показателя ограничения на постоянную сглаживания логично следовали из предпосылок самой модели, поскольку она представляла собой среднюю взвешенную ряда, то в модели Холта (как и во многих других модификациях метода Брауна) такое ограничение не вытекает из свойств модели. Это возможно только в том случае, когда есть основания априорно предполагать, что коэффициенты линейного тренда меняются во времени относительно некоторого постоянного уровня, это – во-первых, и они не зависимы друг от друга, это – во-вторых.

Весьма часто прогнозист может предполагать, что на определённом промежутке времени значения коэффициентов модели меняются относительно некоторого своего уровня. Но независимость коэффициентов a и b не выполняется никогда: в (3.2.8) при расчёте коэффициента a используется значение коэффициента b, а при вычислении коэффициента b напрямую используется коэффициент a. Поскольку каждый из коэффициентов вычисляется с помощью собственного значения постоянной сглаживания, получается, что постоянная сглаживания α1 влияет на постоянную сглаживания α2 и

наоборот. Это говорит о том, что использование классических пределов на области изменения постоянных сглаживания в методе Холта является необоснованным.

К сожалению, на данный момент нет ни одного чёткого обоснования границ, в которых должны лежать постоянные сглаживания в модели Холта, поэтому единственным разумным ограничением будет принадлежность коэффициентов к области действительных чисел:

1 , 2 |

(3.2.9) |

В наше время решение задачи выбора постоянных сглаживания не представляет особой сложности, так как практически любой программный продукт (MS Excel, MathCad, Mathemathica) позволяет подобрать коэффициенты любой модели, используя численные методы с каким-либо условием (например, минимизация суммы квадратов отклонений фактических значений от расчётных).

48

Эта особенность с ограничениями коэффициентов характерна не только для модели Холта, но и для всех других модификаций метода Брауна, в которых используется несколько постоянных сглаживания.

Ещё одним существенным недостатком модели Холта является допущение о том, что ряд данных имеет некоторую тенденцию к линейному росту либо к линейному снижению, изменяющуюся во времени. На практике это допущение выполняется не часто – линейные тенденции роста показателя сменяются участками нелинейной динамики, которая вновь приобретает характер линейного тренда. В таких ситуациях модель Холта даёт посредственные прогнозы – нередко получается так, что прогноз, полученный по простой модели Брауна, оказывается более точным, нежели прогноз по модели Холта.

Итак, у модели есть ряд преимуществ и недостатков. К преимуществам можно отнести:

1.Модель позволяет давать более точные прогнозы в случаях с ярко выраженными линейными тенденциями;

2.Модель позволяет делать прогнозы на несколько шагов вперёд;

Кнедостаткам относятся:

1.Выбор двух постоянных сглаживания и первоначальных значений коэффициентов линейного тренда вызывают сложности;

2.В случае с рядами, не имеющими линейные тенденции, метод даёт результаты сопоставимые с методом Брауна, а иногда и хуже;

На рисунке 18 показано, какой получается модель Холта при прогнозировании продаж гибридных автомобилей. Можно заметить, что поведение модели очень сильно напоминает модель Брауна, предположения, положенные в основу модели себя не оправдывают — в мире всё слишком динамично и подвержено изменениям. Оптимальные

постоянные сглаживания для модели Холта получились 1=0,905 , |

2=−0,04 . |

Ошибки аппроксимации и прогнозы оказались сопоставимыми с ошибками в модели

Брауна: A f =9,30% , As=8,06% , R2=0,73 , C=92,20 % , B=0,164 0,088i - однако для построения модели пришлось затратить больше времени.

Следующая модель – модель Холта-Уинтерса. Дело в том, что идея с заданием тенденций и их адаптацией понравилась прогнозистам, но при этом не всегда давала хорошие результаты. В частности, как вы знаете, в экономике не редки процессы, повторяющиеся во времени. Например, сезонные продажи либо сезонные посещения Интернет-сайтов. Совершенно естественно, что в таких условиях появляется желание эту «циклическую» составляющую вычленить и использовать в прогнозировании. Уинтерс к модели Холта как раз и добавил эту составляющую. Фактически модель представляет собой известную нам с вами систему уравнений Холта, но с некоторыми модификациями. Рассмотрим их.

49

Мировые продажи гибридных автомобилей |

|

|

Факт |

|

|

|||||

|

|

Модель Холта |

|

|||||||

|

|

Модель Холта |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

||

70,00 |

|

|

|

|

|

|

|

|

|

|

60,00 |

|

|

|

|

|

|

|

|

|

|

50,00 |

|

|

|

|

|

|

|

|

|

|

40,00 |

|

|

|

|

|

|

|

|

|

|

30,00 |

|

|

|

|

|

|

|

|

|

|

20,00 |

|

|

|

|

|

|

|

|

|

|

10,00 |

|

|

|

|

|

|

|

|

|

|

0,00 |

|

|

|

|

|

|

|

|

|

|

янв.05 |

апр.05 |

июл.05 |

окт.05 |

янв.06 |

апр.06 |

июл.06 |

окт.06 |

янв.07 |

апр.07 |

июл.07 |

Рисунок 18: Прогнозирование продаж гибридных автомобилей с |

|

|||||||||

помощью модели Холта (3.2.8) |

|

|

|

|

|

|

||||

На периоде подготовки к «запуску» в модели рассчитываются сезонные составляющие. Как это сделать? Рассмотрим следующий пример (см. рисунок 19). В этом ряду прослеживается некоторая цикличность, которая лучше заметна, если по всему ряду построить линейный тренд. Но как же лучше эту цикличность учесть? Можно попытаться добавить к тренду синусоиду, однако это хлопотно и затратно. Проще рассчитать «сезонные коэффициенты», представляющие собой отклонения фактических значений от линейного тренда. Рассчитать их можно через разность либо через отношения. В случае с первым методом мы получаем модель Тейла-Вейджа — модель с аддитивной сезонной компонентой. Во втором случае мы имеем модель Холта-Уинтерса. Сезонные коэффициенты в таком случае рассчитываются по формуле:

|

Y |

|

ct= |

t |

(3.2.10) |

|

||

|

Y t |

|

В результате этих расчётов у исследователя получается ряд данных по сезонным составляющим ct, которые далее и используются в прогнозировании. Прогнозируемое значение считается по формуле:

|

(3.2.11) |

Y T τ = aT τbT cT − s τ , |

здесь s – лаг цикличности. То есть, если мы выяснили, что в нашем ряде данных по месячным продажам гибридных автомобилей эта самая цикличность проявляется, например, каждый год, то s=12.

Коэффициенты a и b рассчитываются по следующим формулам:

50

aT =α1 |

Y T 1−α1 aT −1 bT −1 , |

|

|

|

|

|

|

|

|

|

|

|||||

|

cT− s |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

bT =α2 aT −aT−1 1−α2 bT−1 . |

|

|

|

|

|

|

|

|

|

|

|

|||||

|

16 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

14 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

|

Рисунок 19: Пример ряда с циклической составляющей |

|

|

|

|

|||||||||||

Коэффициент c пересчитывается на каждом шаге по формуле:

cT = 3 YaTT 1− 3 cT −s .

То есть в итоге мы приходим к системе, похожей на модель Холта с некоторыми добавлениями:

|

|

|

|

|

τbT cT −s τ |

|

|

|

|

||||

Y T τ = aT |

|

|

|

|

|||||||||

|

|

|

Y |

|

|

|

|

|

|

|

|

|

|

aT =α1 |

T |

1−α1 aT −1 bT −1 |

|||||||||||

c |

|||||||||||||

|

|

|

|

T − s |

|

|

T −1 |

|

|

|

|

(3.2.12) |

|

b |

=α |

2 |

a |

−a |

1−α |

2 |

b |

||||||

T |

|

T |

|

|

|

|

|

T −1 |

|||||

{cT = 3 |

|

Y T |

1− 3 cT −s |

|

|

|

|||||||

aT |

|

|

|

|

|||||||||

Для модели Холта-Уинтерса так же, как и для модели Холта любое ограничение коэффициентов не имеет никакого обоснования, поэтому действует единственное разумное:

1 , 2 , 3 .

Естественно, что модель Холта-Уинтерса обладает всеми теми же недостатками, что и модель Холта, но к ним ещё можно добавить то, что для построения модели вначале

51

нужно вычислить ряд с сезонными коэффициентами, а потом его «оттестировать» (нужен участок, на котором можно было бы подобрать третью постоянную сглаживания). То есть для модели требуется собрать больше данных: для прогноза одного участка, нужно как минимум ещё три не меньших по размерам.

Преимущества модели Холта-Уинтерса:

1.Модель позволяет давать более точные прогнозы в случаях с ярко выраженными линейными и циклическими тенденциями;

2.Модель позволяет делать прогнозы на несколько шагов вперёд; Недостатки:

1.Большая «подготовительная работа», для которой требуется большой ряд данных. В частности, если постоянные сглаживания подбираются автоматически по какому-нибудь критерию (например, минимум СКО), то нужно 3 части ряда: по первой части строится линейная функция и вычисляются сезонные коэффициенты, по второй строится модель и пересчитываются сезонные коэффициенты и только по третьей части можно рассчитать постоянные сглаживания (из-за лага сезонности s адаптированные сезонные коэффициенты включаются в модель только на этом участке);

2.Выбор трёх постоянных сглаживания и первоначальных значений коэффициентов линейного тренда вызывают сложности;

3.Нет ничего более постоянного, чем перемены: циклические составляющие существенно меняются во времени;

Для нашего ряда по продаже гибридных автомобилей модель Холта-Уинтерса даёт следующий прогноз (см. рисунок 20). Оптимальные постоянные сглаживания в нашем случае получились 1=0,181 , 2=0,183 , 3=1,168 . Ошибки аппроксимации и прогнозы оказались выше ошибок в предыдущих моделях: A f =12,35% ,

As=10,14% , R2=0,73 , C=90,14 % , B=0,149 0,120i . Можно заметить, что хоть в целом модель формально оказалась хуже модели Брауна и Холта, но в нескольких случаях она лучше аппроксимировала исходный ряд данных, а прогноз дала всё-таки лучше, чем по моделям Брауна и Холта.

Уже упомянутая выше модель Тейла-Вейджа

образом:

{Y T τ = aT τbT cT −s τ

aT =α1 Y T −cT−s 1−α1 aT −1 bT −1 bT =α2 aT −aT −1 1−α2 bT −1

cT = 3 Y T −aT 1− 3 cT −s

математически выглядит следующим

(3.2.13)

Единственное отличие этой модели от модели Холта-Уинтерса заключается в том, как учитываются и рассчитываются сезонные коэффициенты:

|

(3.2.14) |

cT = Y T −Y T |

52