Глава 4 Программное обеспечение финансово-экономического анализа (16ч)

Тема Классификации информационных систем, реализующих функции экономического анализа

Данные о хозяйственной деятельности предприятия, которые накапливаются и обрабатываются в подсистемах финансового и управленческого учета, служат источником информации для принятия управленческих решений. Экономическая информация, являющаяся выходными данными для этих подсистем учета, также нуждается в обработке и согласовании с информацией из других источников, прежде чем на ее основе может быть принято то или иное управленческое решение. Такую обработку и согласование выполняют аналитические информационные системы (АИС).

Спектр применения АИС очень широк и охватывает практически все сферы управления предприятием, начиная от планирования производственного процесса и заканчивая проведением маркетинговых исследований. Из всех существующих АИС наибольшее распространение получили информационные системы экономического анализа, т.к. они, будучи наиболее тесно связанными с данными финансового бухгалтерского учета, позволяют оценить общее финансовое состояние компании и спланировать ее дальнейшее развитие. Однако использование данных только финансового учета существенно снижает возможности экономического анализа в таких системах.

Более широкие возможности экономического анализа реализованы в системах, позволяющих анализировать данные как финансового, так и управленческого учета, а также располагающих средствами ввода, обработки и анализа дополнительных данных пользователя.

Рынок АИС является наиболее динамично развивающимся. Это связано с возникновением и внедрением новых подходов к созданию ИС, разработкой новых стандартов управления предприятием и развитием теорий менеджмента, в том числе финансового.

Разработка новых подходов к созданию ЭИС связана с появлением в начале 90-х годов такого понятия как бизнес-процесс реинжиниринга (БПР). В нашей стране концепция БПР известна с середины 90-х годов. Майкл Хаммер определяет БПР как фундаментальный анализ и реорганизацию всех сфер деятельности компании связанных с ее бизнесом, для достижения значительного улучшения показателей деятельности компании и управления процессом реорганизации.

Применение данной концепции при проектировании ИС обусловило переход от автоматизации каких-либо задач (например, бухгалтерских) к автоматизации бизнес-процессов, происходящих в данной организации. Более того, внедрение ИС подразумевает изменение существующих бизнес-процессов. Это связано с тем, что простая автоматизация неэффективных процессов не приведет к желаемому результату.

Отличие автоматизации задач от автоматизации бизнес-процессов состоит в том, что бизнес-процесс включает в себя не только технологический алгоритм решения задачи, но и распределение ответственности в процессе принятия решении; элементы контроля, организационную структуру, культуру персонала и т.д. - все это учитывается при создании информационной системы (ИС). С проектной точки зрения это определило переход от создания автоматизированных рабочих мест (АРМов) к созданию Интегрированных Информационных Систем (ИИС) и Корпоративных Информационных Систем (КИС).

Такие системы управления предприятием создаются, в основном, на основе стандарта ЕКР (Enterprise Resource Planning - Планирование Ресурсов Компании), включающего в себя стандарт МRP II (Manufacturing Resourse Planning - Управление Ресурсами Предприятия). Многие отечественные разработчики комплексных бухгалтерских систем такие как «АйТи» (система «БОСС-Корпорация»), «Никос-Софт» (система NS2000), «Ат-лант-Информ» (система «Аккорд»), «Информконтакт» (система «Альфа» версия 2.0), также стремятся разрабатывать свои программные продукты в соответствии с этими стандартами.

Системы экономического анализа условно можно разделить на три больших группы:

системы экономического анализа, реализованные как функциональный модуль (модули) в КИС;

самостоятельные программы;

специализированные приложения к бухгалтерским и экономическим программным пакетам.

Каждая из этих групп имеет свои специфические особенности и ориентированна на определенную категорию пользователей.

Специализированные приложения к бухгалтерским и экономическим программным пакетам являются наиболее молодым и специфичным направлением в разработке ИСЭА.

Такие приложения создаются, например, на базе программы «1С», имеющей встроенный язык программирования. Достоинством таких приложений является то, что они позволяют работать с оперативной бухгалтерской информацией и разрабатываются под конкретного пользователя.

Такие приложения могут создаваться в виде отдельных модулей реализующих те или иные функции управления (включая финансовый анализ и элементы экономического анализа), однако наиболее эффективным решением является разработка единого модуля финансово-экономического управления (ФЭУ) состоящего из отдельных взаимосвязанных блоков.

При блочной структуре модуля ФЭУ пользователи могут приобретать те блоки, которые им наиболее необходимы. Например, актуальной задачей финансового управления является составление бюджета компании и анализ его выполнения. Поэтому можно ожидать появление такого и иных модулей для программ семейства «1С». Также в будущем возможна разработка финансовых приложений, которые смогут использовать оперативные данные различных бухгалтерских программ.

Самостоятельные программы экономического анализа и соответствующие модули в КИС создаются по определенным принципам, рассмотрению которых посвящены следующие разделы.

Тема Реализация функций экономического анализа в корпоративных системах

Большинство КИС, представленных на Российском рынке разработано в соответствии со стандартом управления ЕКР, определяющим место и задачи экономического анализа в таких системах, получивших название ЕRР-систем.

Своим появлением стандарт ЕRР обязан Американскому обществу управления производством и запасами (АPICS), еще в 60-х годах прошлого века сформулировавшего ряд принципов, по которым предлагалось строить как модели предприятия, так и основные производственные процессы на них. Эти принципы, примененные к решению задач управления материальными запасами предприятия, получили название концепции МRР

(Material Requirements Planning- планирование материальных ресурсов). Данная концепция описывает методы определения потребностей предприятия во всех производственных ресурсах, необходимых для выполнения производственной программы. При этом учитываются: ограничения ресурсов, заказы на конечную продукцию, графики производства и производственных мощностей.

Однако управление материальными запасами является важной, но не единственной задачей управления производством. Необходимо было разработать методы составления производственных графиков, планирования производственных мощностей, планирования производства и другие. Это обусловило появление методологии, направленной на обеспечение эффективного управления всей производственной деятельностью предприятия. Такая методология получила название Manufacture Resourse Planning(планирование производственных ресурсов) или сокращенно МRР II. Прибавка номера II была сделана из-за схожести с аббревиатурой МRР.

Внедрение информационных систем, разработанных в соответствии со стандартом МRР II, позволило с одной стороны повысить эффективность деятельности предприятий, а с другой выявило ограничения данной методологии. Главными из них являются ориентация системы управления производством исключительно на имеющиеся заказы и слабая интеграция с другими процессами управления предприятием (управление кадрами, финансами и другими).

Постепенное устранение этих ограничений привело к появлению нового стандарта - ЕRР (Enterprise Resourse Planning - планирование ресурсов предприятия). Информационные системы, разрабатываемые в соответствии с этим стандартом, получили название ЕRР-систем. Системы данного класса ориентированы на автоматизацию всех процессов управления предприятием.

Важной особенностью ЕRР-систем является то, что в них обеспечивается комплексная реализация всех функций управления предприятием, начиная с планирования потребностей в каком-либо из ресурсов и заканчивая анализом осуществления процесса управления за определенный период, выявления факторов, повлиявших на достижение запланированных результатов. Под ресурсами предприятия понимаются любые факторы, участвующие в процессе производства или торговли: материальные ценности, готовая продукция, товары и услуги, персонал предприятия, финансы и так далее.

Комплексность автоматизации всех функций управления и взаимосвязь модулей управления достигается за счет того, что в основе ЕRР-систем лежит принцип создания единого хранилища данных (repository), содержащего всю деловую информацию, накопленную организацией в процессе ведения деловых отношений, включая финансовую информацию, данные связанные с производством, управлением персоналом, или любые другие сведенья. Это устраняет необходимость передачи данных от системы к системе. Кроме того, любая часть информации, которой располагает данная организация, становится одновременно доступной для всех работников, обладающих соответствующими полномочиями.

ЕRР-система предоставляет пользователю возможность самостоятельно определить состав и структуру ресурсов. При этом система наглядно отображает процесс перехода одного ресурса в другой для тех видов ресурсов, где это возможно. Например, денежные средства на расчетном счете после проведения оплаты счета поставщика и получения товара превращаются в материальные ценности. Возможность отслеживания процесса перехода одних ресурсов в другие обусловила широкие возможности по управлению затратами в ЕRР-системах.

Самый последний по времени стандарт СSRР (Customer Synchronized Resource Planning) охватывает также и взаимодействие с клиентами: оформление наряд-заказа, тех-задания, поддержку заказчика на местах и пр. Таким образом, если МRР-II и ЕRР ориентировались на внутреннюю организацию предприятия, то С8КР включил в себя полный цикл от проектирования будущего изделия с учетом требований заказчика, до гарантийного и сервисного обслуживания после продажи. Основная суть концепции СSRР в том, чтобы интегрировать Заказчика (Клиента, Покупателя и пр.) в систему управления предприятием. То есть не отдел сбыта, а сам покупатель непосредственно размещает заказ на изготовление продукции - соответственно сам несет ответственность за его правильность, сам может отслеживать сроки поставки, производства и пр. При этом предприятие может очень четко отслеживать тенденции спроса, предпочтения клиентов и другие показатели спроса на продукцию.

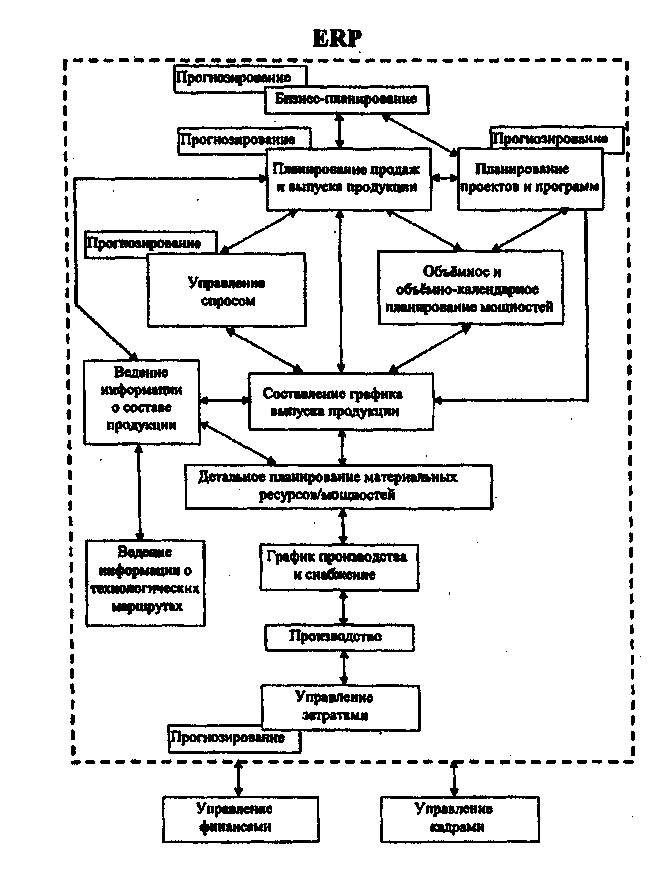

В КИС подсистема экономического управления может быть реализована как единый модуль или разделена на несколько модулей, в зависимости от конкретного программного продукта и специфики деятельности компании. Основные функции экономического анализа сосредоточены в модуле управления затратами. Это связано с тем, что затраты предприятия, являясь теми ресурсами, которые использует предприятие в процессе своей деятельности составляют главный объект экономического анализа. Общая схема взаимодействия модулей ЕRР системы представлена на рисунке.

Экономический анализ в КИС базируется как на итоговой информации за определенные отчетные периоды, так и на оперативных данных. Последнее очень важно для крупных холдинговых компаний (например, нефтяных), поскольку позволяет оценить финансовое состояние на данный момент времени, а не только за прошедший отчетный период. Эта оперативная информация о состоянии компании необходима для переговоров с деловыми партнерами, кредиторами, инвесторами, банками и биржами.

Очевидно, что улучшение финансового состояния компании должно сказаться на повышении курса ее акций и наоборот. Данное положение действительно для западных стран, у нас изменение стоимости акций может не соответствовать изменению финансового состояния компании.

Оперативные данные о происходящих хозяйственных операциях, закупке материалов, сбыте продукции позволяют оценивать финансовые потоки компании и управлять ими. Наиболее простой формой такого управления является бюджетирование, т.е. составление и исполнение бюджета компании. На основе анализа финансовых потоков строится план финансовой деятельности компании, включающий доходные и расходные части бюджета с возможностью детального распределения доходов и затрат.

Например, такие системы позволяют оценивать доходность каждого товара или группы товаров, планировать расходы на закупку материалов, маркетинг, заработную плату и т.д. Возможно многоуровневое распределение расходов, например, по каждому подразделению, по каждому материалу и т.д. При этом могут существовать различные виды зависимости между доходом компании и ее расходами.

Рис. Схема взаимодействия модулей в ЕRР-системе

Подсистема экономического управления позволяет устанавливать подобные зависимости в распределении средств и следить за их исполнением, кроме того, возможно оперативное перераспределение средств в случае непредвиденных обстоятельств, поскольку система представляет полную картину поступления средств и их последующего расходования.

Например, имея достаточное количество материалов на складе, можно отложить на некоторое время покупку новой партии материалов и использовать денежные средства в других целях. Очевидно, что для принятия такого решения необходимо обладать следующей информацией:

- наличие материалов на складе;

- темпы расходования материалов;

- заключенные договора на поставку новых партий материалов;

- предстоящие финансовые поступления.

Обеспечение согласованности и систематизации этих данных и является задачей системы экономического управления.

В КИС также реализуются функции управления портфелем ценных бумаг компании и собственными ценными бумагами. Существуют различные модели формирования портфеля ценных бумаг, включающего государственные ценные бумаги, акции различных компаний, вексельные обязательства и другие ценные бумаги. Система экономического управления позволяет описать любую модель учета и управления ценными бумагами, а также обеспечить необходимую информацию для анализа портфеля ценных бумаг с целью принятия решений по повышению его доходности.

Программы экономического анализа

Большинство представленных на российском рынке программ экономического анализа используют данные финансового учета, т.е. ориентированы на финансовый анализ деятельности предприятия. Возможности экономического анализа обеспечиваются за счет введения пользователем дополнительных данных, алгоритмов расчета показателей и других настроек системы.

Исходными данными для финансового анализа является бухгалтерская отчетность. Существующие методики предлагают возможность расчета и анализа финансовых показателей главным образом на основе данных Бухгалтерского баланса (форма № 1) и Отчета о прибылях и убытках (форма № 2).

В настоящее время сложилось два основных подхода к выработке методологии финансового анализа. Первый основан на отечественных разработках в области анализа хозяйственной деятельности. Его достоинством является соответствие принятой в России системе бухгалтерского учета, но получаемые с его помощью показатели отличаются от международных.

Второй подход предполагает адаптацию Российской системы учета к международным принципам анализа. В этой связи возникает необходимость приведения исходных данных в соответствие с международными требованиями, в результате чего возникают погрешности, которые искажают результаты анализа.

Помимо того, что отечественная форма баланса отличается от международной, в нее могут вводиться дополнительные строки и изменяться методика ее заполнения. Для учета этих изменений данные баланса, как правило, переводятся в аналитические таблицы, отвечающие международным стандартам, и анализ проводится уже на основе этих таблиц.

Кроме того, возникает проблема сопоставимости данных, поскольку для объективного анализа деятельности компании в течение некоторого периода (2-3 года) необходимо учитывать инфляцию, рыночную стоимость активов, валютный курс и т.д. Переоценка может производиться путем перевода статей баланса в иностранную валюту, оценки их рыночной стоимости и использования корректирующих коэффициентов. Каждая методика имеет свои достоинства и недостатки.

Например, резкие скачки валютного курса и реальной рыночной стоимости активов (в частности ценных бумаг) значительно затрудняют проведение переоценки и, следовательно, могут исказить финансовые показатели. В этой связи в некоторых программах экономического анализа, например в «Аudit Expert», предусмотрена переоценка статей баланса путем перевода параллельно в несколько иностранных валют, например в доллары США и евро. Методика расчета корректирующих коэффициентов требует значительных усилий и не всегда может быть объективной.

Поэтому для успешной переоценки необходим комплексный подход и, возможно, использование нескольких методик исходя из специфики деятельности компании и конкретных статей баланса. Так для конкретной компании основные средства могут переоцениваться исходя из их рыночной стоимости, денежные средства путем перевода в СКВ, а материальные запасы путем использования корректирующих коэффициентов.

Данные методики получили реализацию в отечественных программах финансового анализа. Это такие программы как «Экспресс Анализ» (фирма «Телеком-Сервис»); «Фин-Эксперт» (фирма «РосЭкспертиза»); «Альт-Финанс» (фирма «Альт»), «Аudit Expert» (фирма «Рго-INVEST Consulting») «Аналитик», «Анализ Финансового Состояния Предприятия» (фирма «ИНЭК»), «БЭСТ-Ф» (компания «Интеллект-Сервис») и другие.