2) Вторая группа внутренних показателей предприятия состоит из показателей, характеризующих финансовую деятельность предприятия по различным сферам, по регионам и центрам ответственности.

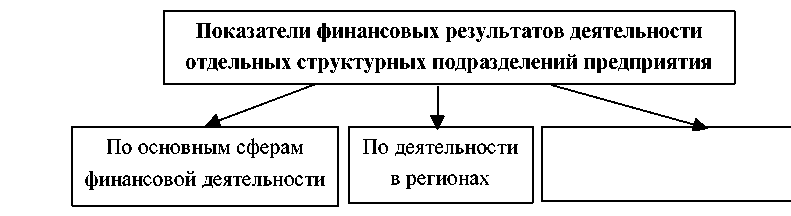

Система показателей финансовых результатов деятельности отдельных структурных подразделений предприятия используется для текущего и оперативного управления практически всеми аспектами финансовой деятельности предприятия, а в наибольшей степени – в процессе финансового обеспечения операционной его деятельности. Формирование системы показателей этой группы основывается на данных организуемого на предприятии управленческого учета.

В процессе построения системы информационного обеспечения управления финансовой деятельностью управленческий учет призван формировать группы показателей, отражающих объемы деятельности, сумму и состав затрат, сумму и состав получаемых доходов и др.

Эти группы показателей формируются в процессе управленческого учета обычно по следующим блокам (рисунок 3):

1) по сферам финансовой деятельности предприятия;

2) по регионам деятельности (если для предприятия характерна региональная диверсификация финансовой деятельности);

3) по центрам ответственности (созданным на предприятии центрам затрат, дохода, прибыли и инвестиций)

По деятельности

отдельных «центров

ответственности»

Рисунок 3 – Основные подгруппы показателей финансовых результатов деятельности отдельных структурных подразделений предприятия

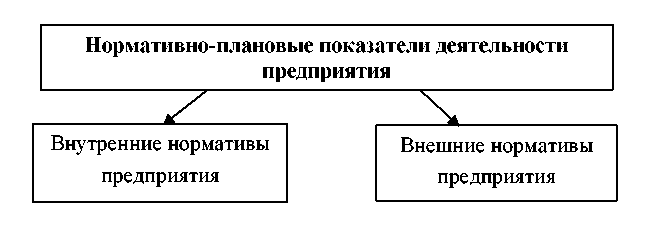

(3) *****Нормативно-плановые показатели финансового развития предприятия используются в процессе текущего и оперативного контроля за ходом осуществления финансовой деятельности.

Они формируются непосредственно на предприятии по двум блокам (рисунок 4):

предприятия

система внутренних нормативов, регулирующих финансовое развитие предприятия. В систему внутренних нормативов включаются нормативы отдельных видов активов предприятия, нормативы соотношения отдельных видов активов и структуры капитала, нормативы удельного расхода финансовых ресурсов и затрат и т.п.;

Рис 4 Основные подгруппы нормативно-плановых показателей

система плановых показателей финансового развития предприятия. В состав показателей блока внешних нормативов включается вся совокупность показателей текущих и оперативных финансовых планов всех видов.

. Основные внешние источники вторичной информации в финансовом менеджменте.

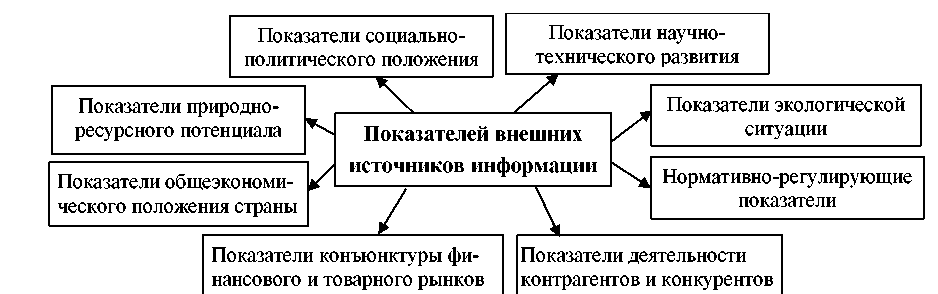

Система показателей информационного обеспечения финансового менеджмента формируется также и на основе внешних источников.

Основные группы показателей внешних источников информации следующие (рисунок 5):

1) 2) 3) 4) 5) 6) 7) 8)

показатели общеэкономического положения страны; показатели конъюнктуры финансового и товарного рынков; показатели природно-ресурсного потенциала; показатели деятельности контрагентов и конкурентов; показатели социально-политического положения; показатели научно-технического развития; нормативно-регулирующие показатели; показатели кологической ситуации.

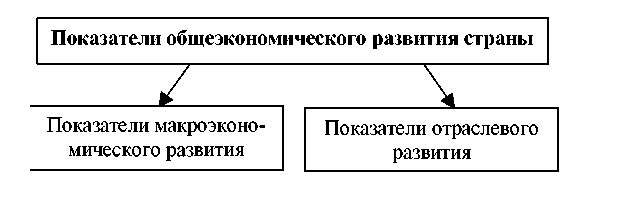

Формирование системы показателей общеэкономического развития

страны (рисунок 6) основывается на публикации данных государственной статистики.

Рисунок 6 – Основные подгруппы показателей экономического развития страны

Рассмотрим подробнее каждую группу показателей.

Показатели, входящие в состав первой группы подразделяются на две подгруппы.

В первой подгруппе – «Показатели макроэкономического развития» – содержатся следующие основные информативные показатели, используемые в процессе управления финансами предприятия:

а) тип и структура национальной экономики;

б) темп роста внутреннего валового продукта и национального дохода;

в) состояние внутреннего и международного платежного баланса страны;

г) объем эмиссии денег в рассматриваемом периоде;

д) денежные доходы населения и особенности их использования;

е) индекс инфляции;

ж) учетная ставка центрального банка.

Во второй подгруппе – «Показатели отраслевого развития» – содержатся следующие основные информативные показатели по отрасли, к которой принадлежит предприятие:

а) объем произведенной (реализованной) продукции, его динамика;

б) общая стоимость активов предприятий, в том числе оборотных;

в) сумма собственного капитала предприятий;

г) сумма балансовой прибыли предприятий, в том числе по основной (операционной)деятельности;

д) ставка налогообложения прибыли по основной деятельности;

е) ставка налога на добавленную стоимость и акцизного сбора на продукцию, выпускаемуюпредприятиями отрасли;

ж) индекс цен на продукцию отрасли в рассматриваемом периоде:

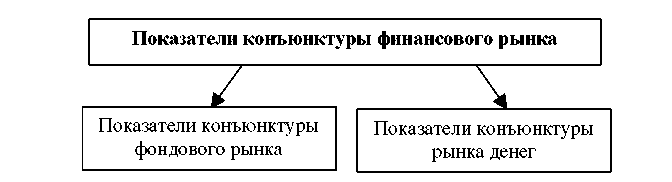

Следующей подгруппой показателей, формируемых из внешних источников информации, являются показатели конъюнктуры финансового рынка.

рисунок 7 –Основные подгруппы показателей конъюнктуры финансового рынка

В первой подгруппе – «Показатели, характеризующие конъюнктуру фондового рынка» – содержатся следующие основные информативные данные:

а) виды основных фондовых инструментов (акций, облигаций, деривативов и т.п.),обращающихся на биржевом и внебиржевом фондовым рынке;

б) объемы и цены сделок по основным видам фондовых инструментов;

в) сводный индекс динамики цен на фондовом рынке.

Во второй подгруппе – «Показатели, характеризующие конъюнктуру рынка денег» – содержатся следующие основные информативные данные:

а) кредитная ставка отдельных коммерческих банков, дифференцированная по срокампредоставления финансового кредита;

б) депозитная ставка отдельных коммерческих банков, дифференцированная по вкладам довостребования и срочным вкладам;

в) официальный курс отдельных валют, которыми оперирует предприятие в процессевнешнеэкономической деятельности;

г) курс покупки-продажи аналогичных видов валют, установленный коммерческими банками.

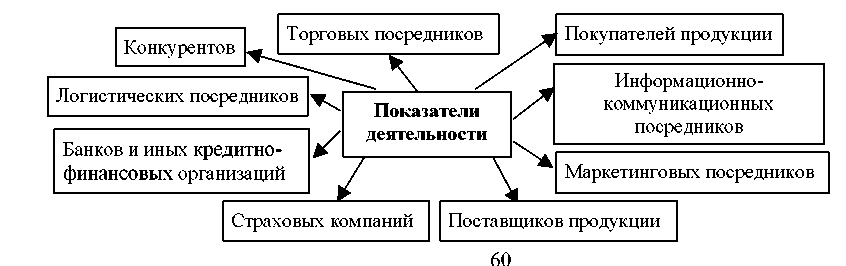

Следующая группа показателей характеризует деятельность контрагентов и конкурентов и состоит из следующих подгрупп: "Банки", "Страховые компании", "Поставщики продукции", "Покупатели продукции", "Конкуренты" (рисунок 8).

Источником формирования показателей этой группы служат публикации отчетных материалов в прессе (по отдельным видам хозяйствующих субъектов такие публикации являются обязательными), соответствующие рейтинги с основными показателями деятельности (по банкам, страховым компаниям), а также платные бизнес-справки, предоставляемые отдельными информационными компаниями

Рисунок 8 – Основные подгруппы показателей деятельности контрагентов и конкурентов

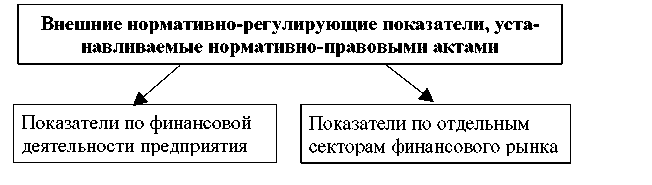

К группе внешних показателей относятся нормативно-регулирующие показатели. Система этих показателей учитывается в процессе подготовки финансовых решений, связанных особенностями государственного регулирования финансовой деятельности предприятия. Эти показатели формируются, как правило, из двух подгрупп (рисунок 9): "Нормативно-регулирующие показатели по различным аспектам финансовой деятельности предприятия" и "Нормативно регулирующие показатели по вопросам функционирования отдельных сегментов финансового рынка". Источником формирования показателей этой группы являются нормативно-правовые акты, принимаемые различными органами государственного управления.

Рис9. основные погруппы внешних нормативно-регулирующих показателей финансового менеджмента

Все эти показатели в системе информационного обеспечения финансового менеджмента должны непрерывно собираться, анализироваться, на их основе формируются планы для подготовки эффективных управленческих решений всех звеньев руководящего состава финансовой деятельностью предприятия.