5. Перевірка стану бухгалтерського обліку та достовірності звітності

Контроль списання бухгалтерського обліку та достовірності звітності за програмою ревізії бюджетних установ доручається, як правило, кваліфікованому фахівцю з бухгалтерського обліку відомчої організації вищого рівня. Здійснюючи контроль із цього розділу ревізійної роботи, треба враховувати такі особливості бухгалтерського обліку бюджетних установ:

• наявність двох організаційних форм обліку – бухгалтерій при окремих установах і централізованих бухгалтерій за відомчими чи міжвідомчими ознаками (при районних медичних об'єднаннях, окремих відділах, управліннях місцевих державних адміністрацій); поряд з нормативно-правовою базою з методики бухгалтерського обліку загального призначення бухгалтерський облік бюджетних установ регулюють спеціальні нормативні акти, до яких належать: План рахунків та порядок його застосування, бюджетна класифікація видатків, порядок складання карток і книг аналітичного обліку, інструкції про форми меморіальних ордерів та з обліку основних засобів, матеріальних запасів, проведення інвентаризацій і складання звітності;

• централізовані бухгалтерії ведуть бухгалтерський облік усіх бюджетних установ, які вони обслуговують на єдиному балансі, з виділенням в аналітичному обліку для кожної установи фактичних видатків за їхніми видами та за матеріально відповідальними особами об'єктів майна, а також розрахунків із працівниками з оплати праці, з підзвітними особами і т. ін.

Під час ревізії централізованої бухгалтерії ревізуються бюджетні установи, які нею обслуговуються.

Основні напрями контролю:

1. Перевірка організації облікової і контрольної роботи в централізованій бухгалтерії чи бухгалтерії бюджетної установи, облік якої не централізовано, починається з обстеження та аналізу даних планів роботи бухгалтерії та їхнього виконання, особливо щодо розділу контрольної роботи, удосконалення обліку на базі застосування комп'ютерної техніки, наявності посадових інструкцій на кожного працівника бухгалтерії, графіків здавання звітності, а також забезпечення нормативно-правовою інформацією, технологічними інструкціями при застосуванні комп'ютерної техніки.

Перевірка організації архіву облікової інформації є одним з важливих об'єктів контролю. Така перевірка передбачає обстеження архівного приміщення, дотримання правил формування архівних справ, ведення архівної інформації, оцінювання стану збереження архіву та їхньої відповідності вимогам чинного законодавства.

Контроль методики бухгалтерського обліку за ревізований період починається перевіркою виконання заходів з виконання приписів попередньої ревізії щодо бухгалтерського обліку. Ревізор повинен детально вивчити достовірність інформації, що свідчить про виконання таких заходів і зробити відповідні висновки в акті ревізії, вимагати додаткових пояснень від службових осіб у разі виявлення недостовірної інформації.

Перевірка дотримання методики бухгалтерського обліку за ревізований період здійснюється відносно:

а) правильності застосування плану рахунків;

б) наявності та повноти складу облікових регістрів синтетичного й аналітичного обліку за місяцями року;

в) дотримання методики ведення облікових записів у поточному синтетичному та аналітичному обліку, відповідності даних синтетичного обліку його деталізації з об'єктів у регістрах аналітичного обліку;

г) стану первинного обліку (правильність оформлення первинних документів, дотримання правил внесення виправлень, стан обліку та звітності в матеріально відповідальних осіб ).

Найтиповіші порушення в методиці бухгалтерського обліку:

порушення щодо застосування плану рахунків при обліку різних видів розрахунків з дебіторами та кредиторами;

порушення правил внесення виправлень у документи та облікові регістри;

3) невідповідність даних синтетичного обліку даним аналітичного обліку, несвоєчасна реєстрація інформації в аналітичному обліку (пізніше на 2-4 місяці), особливо в обліку матеріальних цінностей, розрахунків з іншими дебіторами;

відсутність деяких первинних документів або неналежне їх оформлення, особливо за операціями зі списання матеріальних цінностей про їхнє використання;

порушення при відображенні результатів інвентаризації матеріальних цінностей на рахунках бухгалтерського обліку.

5. Перевірка стану звітної дисципліни та достовірності звітності передбачає контроль:

а) дотримання термінів здачі місячної, квартальної, річної звітності та повноти її обсягів;

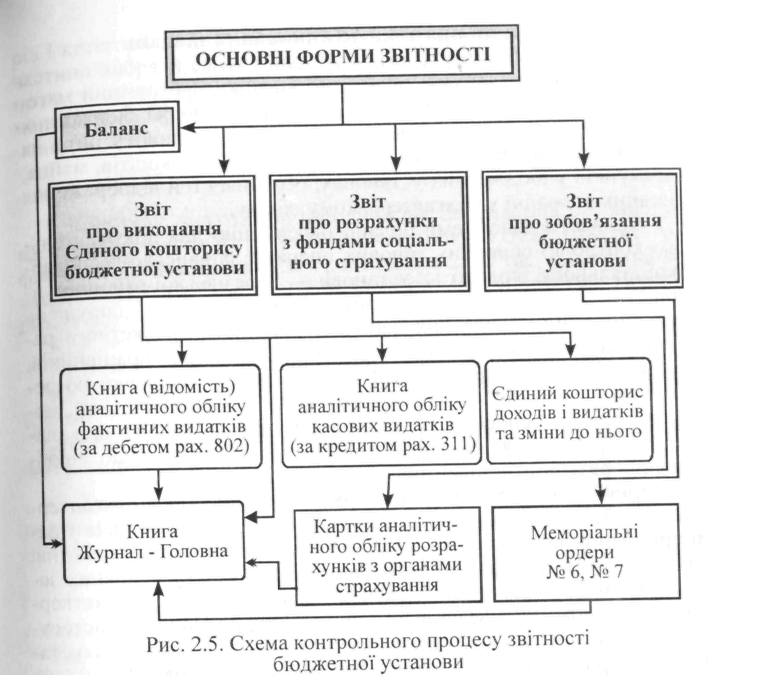

б) правильності складання і достовірності звітності балансу; звітів про виконання єдиного кошторису видатків, про зобов'язання бюджетних установ (щодо кредиторської заборгованості), за розрахунками з фондами соціального страхування (див. рис, 4.5).

У процесі контролю правильності складання звітності застосовуються методи порівняння даних окремих показників звітності та відповідних їм даних з регістрів аналітичного обліку та книги Журнал-Головна. У разі виявлення розбіжностей треба взяти письмові пояснення у відповідальних працівників бухгалтерії та вивчити причини таких розбіжностей на підставі даних поточного обліку за місяцями року та первинних документів із застосуванням методів зустрічної перевірки, обстеження та аналізу.

Стан бухгалтерського обліку перевіряється на всіх етапах ревізії за трьома основними напрямами:

організація бухгалтерського обліку;

оформлення первинних документів;

визначення якісного рівня обліку (дотримання методики ведення облікових регістрів, правомірності облікових записів).

Під час перевірки за окремими розділами контрольної роботи, яку проводять члени ревізійної групи, поряд з виявленими фактами порушень, зловживань у використанні коштів, майна та розрахунках у матеріалах ревізії фіксуються також факти, що відображають стан бухгалтерського обліку.

Таким чином, в акті ревізії з цього розділу додатково узагальнюються дані про виявлені порушення чинного законодавства щодо організації та ведення бухгалтерського обліку, складання звітності з розділів контролю грошових коштів, розрахунків, наявності та використання майна, фактичних видатків на утримання бюджетних установ.

Перелік програмних питань для поточного та підсумкового контролю

Завдання, джерела інформації та основні напрями контролю виконання кошторисів бюджетних установ.

Методичні прийоми контролю правильності зберігання та використання майна бюджетних організацій.

Охарактеризувати основні напрями контролю фактичних видатків бюджетних установ:

а) на оплату праці;

б) на обов'язкове соціальне страхування;

в) на поточне господарське утримання;

г) на капітальні витрати.

Навести приклали методики виявлення можливих порушень щодо видатків на оплату праці, на поточне господарське утримання бюджетних установ системи освіти, охорони здоров'я, соціального захисту населення.

Прийняття рішень за наслідками ревізії з питань виконання місцевих бюджетів.

Додатково!

Школа бухгалтера. Урок 34 (березень 2003)

Бухгалтерський облік

Облік у бюджетних установах

Кошторис бюджетних установ

Складові кошторису

Структура кошторису

Продовжуємо тему бухгалтерського обліку в бюджетних установах. В даній публікації ми розглянемо структуру кошторису, порядок його складання та виконання. Також розглянемо як формуються доходи та видатки бюджетних установ.

Кошторис бюджетних установ

Як ми вже знаємо з попередньої публікації, бюджетна установа може вести облік самостійно або обслуговуватися централізованою бухгалтерією. Але і в першому, і другому випадках для забезпечення своєї діяльності установа складає індивідуальні кошториси й плани асигнувань за кожною бюджетною програмою (функцією), яку вона буде виконувати, наприклад, для надання медичної допомоги населенню, для контролю за надходженням податків тощо. Якщо маєте уявлення, що таке бізнес-план на підприємствах, то вам буде зрозуміло і поняття кошторису. Тобто це майже (повторюємо, майже) той самий бізнес-план, але який має свої особливості.

Складові кошторису

Отже, для того, щоб бюджетна установа виконувала свої функції, визначені її Положенням чи Статутом, їй в першу чергу необхідний план, в якому повинні бути визначені доходи, які вона має отримати протягом бюджетного періоду, та відповідні видатки, які будуть здыйснені на утримання установи, для здійснення нею своїх повноважень. Так, міській раді необхідно виконувати свої повноваження щодо здійснення відповідного контролю за надходженням податків та місцевих зборів (утримання автостоянок, заробітна плата контролерам, які здійснюють збір за парковку, контроль за повнотою надходження виручки тощо). Управління культури планує, які культурно-масові заходи будуть проведені протягом року, скільки на це піде коштів, яка виручка від них поступить до бюджету за відповідий період.

Згідно з п. 1 Порядком № 228 складання, розгляд, затвердження та основні вимоги щодо виконання кошторисів доходів і видатків бюджетних установ та організацій, затвердженим постановою КМУ від 28.02.2002 р. № 228 (надалі - Порядок № 228):

Кошторис бюджетних установ (далі - кошторис) є основним плановим документом, який надає повноваження бюджетній установі щодо отримання доходів і здійснення видатків, визначає обсяг і спрямування коштів для виконання бюджетною установою своїх функцій та досягнення цілей, визначених на рік відповідно до бюджетних призначень.

Бухгалтер бюджетної установи має безпосереднє відношення до кошторису, як до його планування (надаючи звітні дані за попередній період фінансовому підрозділу), так і до контролю за його виконанням, адже бухгалтер відповідає за всі фінансові операції, які будуть здійснені бюджетною установою протягом бюджетного періоду.

Кожна установа, виконуючи свої функції, повинна мати на це відповідний дозвіл, закріплений законом, та право отримувати та розпоряджатись коштами у визначених обсягах, тобто мати певні повноваження. В свою чергу бухгалтеру необхідно знати:

які кошти мають поступити до бюджету;

скільки можна використати на утримання установи;

як їх правильно використовувати.

Перед початком бюджетного періоду усіма установами на наступний бюджетний рік, на який плануються видатки, складаються кошториси. Навіщо бухгалтеру потрібно знати, що таке кошторис? По-перше, згідно з державним класифікатором управлінської документації баланс виконання кошторису видатків та звіт про його виконання являються фінансовою документацією, яку подає бухгалтер.

По-друге, згідно з кваліфікаційною характеристикою головного бухгалтера, саме бухгалтер бере участь у підготовці та поданні інших видів періодичної звітності, які передбачають підпис головного бухгалтера. А пунктом 37 Порядку № 228 передбачено, що кошториси і плани асигнувань підписуються керівником установи та керівником її фінансового підрозділу або головним (старшим) бухгалтером. У тому випадку, коли в установі не передбачено за штатом посади начальника фінанасовго підрозділу (наприклад, сільських, селищних, міських радах, територіальних центрах соцзахисту тощо), складання і затвердження кошторису лягає на плечі головного бухгалтера.

Розлянемо структуру кошторису детальніше.

Структура кошторису

Будь який кошторис складається із двох частин:

І частина "ДОХОДИ";

ІІ частина "ВИДАТКИ".

В свою чергу і доходи і видатки складаються із загального та спеціального фондів (визначається законом про Держбюджет України).

До загального фонду кошторису бюджетної установи можна віднести кошти, які надходять від сплати податків, зборів1 , надання послуг та від вищестоящої установи для утримання установи та витрачаються відповідно до визначених видів основної діяльності.

1 Наприклад, згідно з р. ІІ ст.2 "Доходи Державного бюджету" Закону України "Про Державний бюджет на 2003 рік" від 26.12.02 р. № 380-ІУ 30 % акцизного збору з ввезених на територію України товарів надходить до загального фонду, а 70 % цього ж збору згідно із ст. 10 надходять до спеціального фонду.

До спеціального фонду кошторису відносяться кошти, що надходять від сплати податків, зборів, надання послуг, які передбачені законом України про державний бюджет, та витрачаються на видатки за рахунок цих надходжень на конкретну мету, наприклад, для створення державних запасів та резервів.

Тому для створення спеціального фонду у складі місцевого бюджету має бути видане рішення відповідної ради про створення такого фонду, в якому перераховуються конкретні джерела надходжень та видатки, що будуть здійснюватись за рахунок коштів цього фонду. Таке рішення приймається з дотриманням закону про Держбюджет України.

Щоб згрупувати доходи, видатки та фінансування бюджету за економічними ознаками, функціональною діяльністю, організаційним устроєм відповідно до чинного законодавства та міжнародних стандартів, Мінфіном України розроблено бюджетну класифікацію, яка знайшла своє відображення в наказі МФУ від 27.12.2001 р. № 604. Детально розглядати її в даній публікації немає сенсу. А от із загальними положеннями слід ознайомитись.

Бюджетна класифікація має такі складові частини:

1) класифікація доходів бюджету;

2) класифікація видатків (у тому числі кредитування за вирахуванням погашення) бюджету;

3) класифікація фінансування бюджету;

4) класифікація боргу.

Навіщо бухгалтеру бюджетна класифікація? Наприклад, надійшли кошти від вищестоящої установи і в платіжному дорученні зазначено: КФК 0900, КЕКВ 1140 на суму 1000 грн. Отже, бухгалтеру необхідно знати, що КФК 0900 (код функціональної класифікації) - освіта, КЕКВ 1140 (код економічної класифікації видатків) - видатки на відрядження. Тобто установі надійшли кошти від головного розпорядника на галузь освіти на виплату відряджень працівникам. Розглянемо ще один приклад. Надійшли кошти в міську раду від управління житлово-комунального господарства, і в "платіжці" знову стоїть код КФК 0600 "Житлово-комунальне господарство", код доходу 16010200 "Комунальний податок". Знаючи бюджетну класифыкацыю, можна сказати, що управління сплатило міській раді вищевказаний податок. Згідно з цими кодами бухгалтер контролює правильність надходження та використання коштів відповідно до кошторису.

Тепер розглянемо детальніше з чого складаються доходи.

Доходи - це кошти, отримані установою від:

1. Надання платних послуг;

2. Виконання робіт;

3. Реалізації продукції;

4. Продажу необоротних активів (крім будівель і споруд);

5. Суми надлишків матеріалів, виявлених під час проведення інвентаризації;

6. Списання дебіторської заборгованості;

7. Кошти на виконання окремих доручень;

8. Інші власні надходження: кошти, що фактично надійшли від вищестоящої установи;

9. Кошти, що надійшли безпосередньо на ім'я установи (наприклад, благодійна допомога), субвенції, одержані з бюджету іншого рівня.

Згідно з класифікацією всі доходи в кошторисі позначаються кодами, наприклад, код 11010000 означає такий вид доходу, як "Прибутковий податок з громадян", код 13050200 - "Орендна плата з юридичних осіб". Отже бухгалтеру необхідно знати, які надійшли кошти, і як їх класифікувати за кодами. Крім доходів органи влади та органи місцевого самоврядування також залучають кошти шляхом взяття боргових зобов'язань (згадаємо державний борг України перед МВФ). Доходи і борги бюджету вважаються надходженнями до бюджету.

Видатки - це витрати, які здійснює установа для свого утримання та виконання своїх функцій. В т. ч. видатки за несплаченими рахунками кредиторів, за нарахованою і не виплаченою заробітною платою і стипендіями тощо, одним словом - кредиторська заборгованість. Тобто під видатками розуміються державні платежі, які не підлягають поверненню. Видатки поділяються на поточні та капітальні.

Вони бувають відплатними, тобто здійсненими в обмін на товар чи послугу, або невідплатними (односторонніми), наприклад, такими, як заробітна плата, харчування, медикаменти тощо. Під капітальними видатками розуміють платежі з метою придбання предметів, обладнання тощо з терміном служби більше року, запасів товарів, землі, нематеріальних активів або невідплатні платежі, що передаються отримувачам з метою придбання ними активів або компенсації втрат, пов'язаних з руйнуванням чи ушкодженням основних фондів. До поточних видатків відносяться платежі, які здійснюються протягом року на невідкладні потреби установи (виплата заробітної плати, видатки на відрядження, опалення тощо).

В установах видатки можуть бути двох видів:

касові;

фактичні.

Нараховані і оплачені видатки враховуються як касові видатки, нараховані, але не оплачені видатки вважаються фактичними.

Хто складає кошторис доходів та видатків бюджетної установи? Яка роль бухгалтера у формуванні та плануванні дохідної та видаткової частини кошторису? В цілому, це спільна робота фінансистів та бухгалтерів, бо розраховуються доходи та видатки на основі фінансової звітності. Бухгалтер на основі показників бухгалтерської звітності подає в письмовому вигляді фінансовому підрозділу установи дані про фактично використані кошти в минулому періоді за статтями видатків, дані про надходження доходів, штатний розпис за минулий рік. Фінансовий підрозділ в свою чергу на основі цих даних розраховує план надходжень доходів та видатки, виходячи з конкретних сум за минулий період. За основу розрахунків беруться такі показники:

а) обсяг надання тих чи інших платних послуг, а також інші розрахункові показники (площа приміщень і вартість обладнання та іншого майна, що здаються в оренду, кількість місць у гуртожитках, кількість відвідувань музеїв, виставок тощо) та розмір плати в розрахунку на одиницю показника, який повинен встановлюватися відповідно до законодавства;

б) прогнозне надходження зборів (обов'язкових платежів) до спеціального фонду бюджету.

Тобто під час формування доходів обов'язково враховується рівень їх фактичного виконання за останній звітний рік. Наприклад, вашій установі щорічно надходять кошти від плати за ліцензії на впровадження певних видів господарської діяльності та сертифікатів, що видаються виконавчими органами відповідних рад на суму 10 тис.грн. Відповідно, запланувати менше надходження коштів від цієї плати ви не можете. Показники наводяться в обсязі, зазначеному в розрахунку, і повинні повністю відповідати показникам бухгалтерської звітності за відповідні періоди.

При розрахунках видаткової частини кошторису обов'язковим є виконання вимоги щодо першочергового забезпечення бюджетними коштами видатків на оплату праці і відповідних відрахувань, а також на господарське утримання установ. При цьому видатки на придбання обладнання, капітальний ремонт приміщень тощо, які не є першочерговими, можуть передбачатися лише за умови забезпечення коштами невідкладних витрат та відсутності заборгованості. Тобто, якщо вам заманулося провести ремонт приміщення тільки через те, що вам не подобається колір шпалер або вигляд із вікна, або ж ви вважаєте, що стілець, на якому ви сидите, час міняти на солідне офісне крісло - будь ласка, але в першу чергу необхідно, щоб не було заборгованості на утримання установи за комунальних платежів, зарплаті тощо.

Розрахунки доходів та видатків установи подаються на розгляд керівнику установи, який своїм підписом затверджує дані розрахунки, і вони є основою для складання проекту кошторису. Крім проекту кошторису бухгалтером або начальником фінансового підрозділу установи розраховується план асигнувань.

План асигнувань - це помісячний розподіл видатків, затверджених у кошторисі, і який є невід'ємною частиною кошторису і затверджується разом з ним.

Знову ж таки даний план розраховується згідно з даними бухгалтерської звітності за попередній рік. Оскільки діяльність установи постійна, і вона здійснює свої функції відповідно до статуту чи положення, то відповідно, надходження від діяльності установи та видатки (фонд заробітної плати, інші витрати) на утримання установи розраховуються помісячно. Також при складанні проектів кошторисів необхідно враховувати показники лімітних довідок.

п. 27 Порядку № 228:

Лімітна довідка про бюджетні асигнування (надалі - лімітна довідка) - це документ, який містить затверджені бюджетні призначення (встановлені бюджетні асигнування) та їх помісячний розподіл, а також інші показники, що згідно із законодавством повинні бути визначені на основі нормативів, і видається, відповідно, Мінфіном, Міністерством фінансів Автономної Республіки Крим, місцевим фінансовим органом, головним розпорядником. Показники лімітної довідки доводяться до відома головних розпорядників, розпорядників нижчого рівня для уточнення проектів кошторисів і складання проектів планів асигнувань.

Проект кошторису, план асигнувань та штатний розпис підписуються керівником установи і головним бухгалтером або начальником фінансового підрозділу і подаються на розгляд вищестоящій установі (головному розпоряднику бюджетних коштів). Після розгляду проектів формуються на їхній основі бюджетні запити, які також підписують керівник та головний бухгалтер (начальник фінансового підрозділу установи).

п. 10 ст. 2 Бюджетного кодексу:

Бюджетний запит - документ, підготовлений розпорядником бюджетних коштів, що містить пропозиції з відповідними обґрунтуваннями щодо обсягу бюджетних коштів, необхідних для його діяльності на наступний бюджетний період.

І врешті-решт, коли проекти кошторисів затверджені, сформовані бюджетні запити, складаються кошториси. Фактично вони вже складені, и лише формально заповнюються форми кошторисів. Типові форми встановлює Мінфін України. На 2003 рік наказом затверджено типову форму кошторису Мінфіну № 57.

Зазначені документи (кошторис, план асигнувань, штатний розпис) подаються та затверджуються у двох примірниках, один із яких повертається установі, а другий залишається у вишестоячій установі, керівник якої їх затвердив. В подальшому бухгалтер контролює виконання як дохідної, так і видаткової частини кошторису. Якщо ви здійснили перевитрати в коштів, які призначені, наприклад, для видатків на відрядження, то відповідати буде в першу чергу керівник, а за ним і бухгалтер.

Нормативна база

1. Бюджетний кодекс - Бюджетний Кодекс України від 21.06. 2001 р. № 2542 - III.

2. Порядок № 228 - Постанова КМУ від 28.02.2002 р. № 228 "Порядок складання, розгляду, затвердження та основні вимоги щодо виконання доходів і видатків бюджетних установ і організацій".

3. Бюджетна класифікація № 604 - Наказ МФУ від 27.12.2001 р. "Про бюджетну класифікацію та її затвердження".

4. План рахунків і Порядок їх застосування № 114 - Наказ ГУДКУ МФУ від 10.12.99 № 114 "Про затвердження рахунків бухгалтерського обліку бюджетних установ та Порядку застосування Плану рахунків бухгалтерського обліку бюджетних установ".

5. Наказ № 57 - Наказ МФУ від 28.01.02 р. № 57 "Про затвердження документів, що застосовуються в процесі виконання бюджету" із змінами.

Дата введення: 2011-06-20

Вступ.

1. Характеристика діяльності бюджетних установ та правові засади їх діяльності.

2. Поняття про бюджетне призначення та кошторис. Види кошторисів.

Висновки.

Список використаної літератури.

Вступ

Бюджетний процес — це регламентована нормами права діяльність, пов'язана із складанням, розглядом, затвердженням бюджетів, їх виконанням і контролем за їх виконанням, розглядом звітів про виконання бюджетів, що складають бюджетну систему України.

Витрати спеціального фонду бюджету мають постійне бюджетне призначення, яке дає право провадити їх виключно в межах і за рахунок відповідних надходжень до спеціального фонду згідно із законодавством, якщо законом про Державний бюджет України (рішенням про місцевий бюджет) не встановлено інше.

Усі бюджетні призначення втрачають чинність після закінчення бюджетного періоду, за винятком тих випадків, коли окремим законом передбачені багаторічні бюджетні призначення.

Резервний фонд бюджету формується для здійснення непередбачених видатків, що не мають постійного характеру і не могли бути передбачені при складанні проекту бюджету. Порядок використання коштів з резервного фонду бюджету визначається Кабінетом Міністрів України.

Рішення про виділення коштів з резервного фонду бюджету приймаються відповідно Кабінетом Міністрів України, Радою Міністрів Автономної Республіки Крим, місцевими державними адміністраціями та виконавчими органами місцевого самоврядування. Резервний фонд бюджету не може перевищувати одного відсотка обсягу видатків загального фонду відповідного бюджету.

1. Характеристика діяльності бюджетних установ та правові засади їх діяльності

Бюджетні організації – це організації, які створені органами місцевого самоврядування, діяльність яких повністю або частково фінансується за рахунок коштів державного або місцевого бюджетів.

Сфера бюджетних установ є досить різноманітною за функціональними ознаками. Умовно їх можна поділити на три групи:

· установи, які виконують законодавчі функції, функції управління, охорони, контролю – установи законодавчої та виконавчої влади; міністерства, відомства, управління, тобто апарат органів державного та господарського управління, громадських та інших організацій; фінансові органи, органи казначейства, податкова інспекція, митна служба, армія, органи міліції, судові органи, органи прокуратури та ін.;

· установи соціально-культурного комплексу – установи освіти всіх рівнів, медичні заклади, дитячі виховні заклади, установи культури, бібліотеки, наукові організації та ін.;

· соціальні фонди та служби, а також інші бюджетні установи.

Запропонований поділ відображає горизонтальні зв’язки, що склалися у сфері бюджетних установ. З огляду ж на сформовану на сьогоднішній день систему бюджетних відносин, а саме ієрархічну систему вертикальних зв’язків, бюджетні установи поділяють на:

· головних розпорядників коштів;

· розпорядників коштів другого рівня;

· розпорядників коштів третього рівня.

Найвагомішою складовою в запропонованій схемі є установи соціально-культурного комплексу, сфера діяльності яких досить різноманітна. Однак, незважаючи на це, можливо визначити головні загальні особливості їх діяльності, що виокремлюють цю сферу не тільки в бюджетній сфері, але й поміж інших складових економіки України загалом. До них слід віднести такі важливі моменти:

· основним результатом діяльності таких установ є послуга;

· показник ефективності праці в цій сфері слід розглядати в економічному та соціальному аспектах, причому другий, як правило, має пріоритетне значення;

· у сфері нематеріального виробництва найчастіше відбувається збіг двох фаз руху та реалізації невиробничої послуги, тобто традиційна схема “виробництво – розподіл – обмін – споживання” набуває скороченого вигляду, а саме “виробництво – споживання”;

· послуги неможливо робити “про запас”, неможливо транспортувати (транспортування послуги можливе лише як зміна місця перебування виконавця), неможливо споживати в більшій, аніж потрібно, кількості. Ця особливість продукту сфери нематеріального виробництва зумовлює необхідність попереднього індивідуального чи суспільного попиту на певні види діяльності;

· відсутнє поняття “брак” у традиційному його розумінні: оскільки послуга є нематеріальним результатом, важко оцінити її вартість; у науковій сфері взагалі негативний результат не класифікується як неякісно виконана робота, розробка, тому що в науці негативний результат – це теж результат;

· бюджетні установи існують на засадах державної форми власності, що автоматично вносить корективи в права бюджетних організацій як юридичних осіб – обмеження щодо реалізації та передачі цінностей; відсутність поняття “банкрут” щодо фінансового стану будь-якої бюджетної установи.

Для бюджетних установ основним фінансовим документом є кошторис доходів і видатків, який підтверджує повноваження на отримання доходів та здійснення видатків та який визначає обсяг та напрями коштів для виконання відповідних функцій.

Основним документом, який визначає правові принципи регулювання, організації, ведення бухгалтерського обліку та складання фінансової звітності в Україні для всіх підприємств, установ та організацій незалежно від форм власності, є Закон України “Про бухгалтерський облік та фінансову звітність в Україні” від 16.07.99 № 996-ХІV.

Бюджетні установи належать до одного з різновидів організацій некомерційного характеру, для яких одержання прибутку не є їх основною метою.

Організації, заклади та установи, для яких одержання прибутку не є основною метою їх діяльності, належать до групи організацій, які не займаються підприємницькою діяльністю. Основою для них є діяльність з надання просвітницьких, культурних, наукових, освітніх та інших подібних послуг для суспільного споживання, послуг зі створення системи соціального самозабезпечення громадян та здійснення інших цілей, передбачених статутними документами.

Державна реєстрація бюджетних організацій проводиться у виконавчому комітеті міської, районної ради, районної міст Києва і Севастополя державної адміністрації за їх місцезнаходженням відповідно до вимог Закону України “Про підприємництво”.

Бюджетні організації здійснюють свою діяльність на підставі положення (статуту), що затверджується уповноваженим органом (як правило, органом, який прийняв рішення про їх створення). Такі організації визнаються юридичною особою з дня реєстрації положення (статуту) і з цього моменту можуть від свого імені набувати майнових і особистих немайнових прав та нести зобов’язання, бути позивачами в суді, арбітражному або третейському суді.

Незважаючи на те, що основна діяльність бюджетних установ не пов’язана з веденням підприємницької діяльності, а отже, і одержанням від неї доходів (хоча вони і можуть одержувати доходи від надання окремих послуг, виконання робіт у випадках, передбачених законодавством), таким організаціям необхідно підтвердити свій статус неприбуткових.

Мається на увазі необхідність включення їх до Реєстру неприбуткових установ та організацій, що створюється і ведеться Державною податковою адміністрацією України.

Реєстр неприбуткових установ та організацій являє собою автоматизовану систему збирання, накопичення і оброблення даних про неприбуткові організації та установи, які відповідно до Закону України “Про оподаткування прибутку підприємств”, звільняються від сплати податку на прибуток.

Установи та організації, які утримуються за рахунок коштів бюджету, підлягають обов’язковій реєстрації в:

· органах податкової служби;

· Пенсійному фонді;

· органах Фонду соціального страхування;

· органах Державної служби зайнятості.

Кошторис бюджетних установ (далi — кошторис) є основним плановим документом, який надає повноваження бюджетнiй установi щодо отримання доходiв i здiйснення видаткiв, визначає обсяг i спрямування коштiв для виконання бюджетною установою своїх функцiй та досягнення цiлей, визначених на рiк вiдповiдно до бюджетних призначень.

2. Поняття про бюджетне призначення та кошторис. Види кошторисів

Установи та організації, які утримуються за рахунок коштів бюджетів, для забезпечення своєї діяльності та виконання покладених на них функцій складають та затверджують кошторис доходів і видатків відповідно з бюджетними призначеннями, які встановлені Законом України “Про Державний бюджет”.

Бюджетне призначення являє собою повноваження, яке надається головному розпоряднику бюджетних коштів Законом України “Про Державний бюджет”, постановою Верховної Ради Автономної Республіки Крим, рішенням місцевої ради про місцевий бюджет, яке має кількісні та часові обмеження, яке дозволяє Міністерству фінансів, Державному казначейству або місцевому фінансовому органу надавати бюджетні асигнування для здійснення платежів на конкретні заходи за рахунок коштів відповідного бюджету.

Асигнування – це повноваження розпоряднику бюджетних коштів на взяття зобов’язань та витрачання бюджетних коштів на конкретну мету в процесі виконання бюджету, яке надано відповідно до бюджетного призначення.

Порядок складання, розгляду, затвердження та основні вимоги щодо виконання кошторисів доходів і видатків бюджетних установ та організацій затверджені постановою Кабінету Міністрів України від 09.01.2000 року № 17.

Слід знати, що розпорядники бюджетних коштів мають право брати бюджетні зобов'язання та проводити видатки тільки в межах встановлених кошторисами. Ось для чого ми розглядали формування дохідної та видаткової частини при складанні кошторису. Якщо є бюджетні призначення та асигнування, то маємо право брати відповідні зобов'язання. Взяття зобов'язань, які не передбачені кошторисом видатків (наприклад, за міжнародні телефонні розмови) є бюджетним правопорушенням і вони не вважаються бюджетними зобов'язаннями. Витрати бюджету на покриття таких зобов'язань не здійснюються, і згідно статті 26 Закону про Державний бюджет України на 2003 рік не підлягають оплаті за рахунок бюджетних коштів. Тобто, перш ніж витратити бюджетні кошти, треба щоб вони були закладені у видатковій частині кошторису, мали конкретне призначення, та були на рахунку установи.

Перед тим, як розпочати свою діяльність бюджетна установа, так як і будь-який СПД, повинна відкрити банківські рахунки на які будуть поступати кошти та здійснюватись їх облік та проведення розрахунків. Відповідно до Порядку № 3, починаючи з 2001 року фінансування бюджетних установ здійснюється Держказначейством України, що здійснює розрахунково-касове обслуговування бюджетних установ і виступає в ролі банку. Для чого запроваджено даний Порядок? Це дозволяє забезпечити контроль за цільовим використанням бюджетних коштів та регламентувати організаційні взаємовідносини між органами Держказначейства України (далі - ДКУ), розпорядниками, одержувачами бюджетних коштів та іншими клієнтами ДКУ Розглянемо порядок відкриття рахунків бюджетним установам.

Бюджетне призначення – це повноваження. Надане головному розпоряднику коштів бюджету законом про державний бюджет, постановою Верховної Ради Автономної Республіки Крим, рішенням місцевої ради про місцевий бюджет, що має кількість та часові обмеження. Воно дозволяє надавати бюджетні асигнування для здійснення платежів на конкретні заходи за рахунок коштів відповідного бюджетну та надає право розпоряднику коштів брати зобов’язання щодо виконання робіт чи надання послуг. Бюджетні призначення встановлюються виключно законом про Державний бюджет України чи рішенням про місцевий бюджет у порядку, визначеному цим Кодексом (стаття 23).

У частині першій статті 23 Бюджетного кодексу наголошується, що будь-яке бюджетне зобов’язання можна здійснювати лише за наявності відповідного бюджетного призначення. Бюджетне зобов’язання – це будь-яке здійснене відповідно до бюджетного асигнування розміщення замовлення, укладення договору, придбання товару, послуги чи здійснення інших аналогічних операцій протягом бюджетного періоду, згідно з якими необхідно здійснити платежі протягом цього періоду або в майбутньому. Зобов’язання виникає внаслідок укладення договорів (угод, замовлень), згідно з якими розпорядок коштів бюджету як споживач товарів, робіт, послуг повинен сплатити належну суму виконавцю за умов виконання цих договорів. Зобов’язання обліковуються органами Державного казначейства України на позабалансових рахунках плану рахунків виконання державного та місцевих бюджетів.

Зобов’язання розпорядника коштів сплатити кошти за надані товари (послуги) чи інші ідентичні операції розглядається як фінансове зобов’язання. Фінансові зобов’язання обліковуються розпорядниками коштів бюджету як кредиторська заборгованість і відображаються у звітності органів Державного казначейства.

Внесення змін до бюджетних призначень, затверджених законом про державний бюджет або рішенням про місцевий бюджет, відбувається в порядку, встановленому для подання пропозицій до проекту бюджету, тобто шляхом внесення відповідних змін до закону про Державний бюджет України чи рішення про місцевий бюджет. Ця процедура поширюється і на випадки передачі бюджетних повноважень від одного головного розпорядника коштів іншому головному розпорядникові, за винятком призначень резервного фонду бюджету (стаття 23).

Головні розпорядники коштів Державного бюджету України затверджуються законом про Державний бюджет України шляхом встановлення їм бюджетних призначень.

Головний розпорядник бюджетних коштів:

розробляє план своєї діяльності відповідно до завдань та функцій, визначених нормативно-правовими актами, виходячи з необхідності досягнення конкретних результатів за рахунок бюджетних коштів;

розробляє на підставі плану діяльності проект кошторису та бюджетні запити і подає їх Міністерству фінансів України чи місцевому фінансовому органу;

отримує про Державний бюджет України чи рішенні про місцевий бюджет, доводить у встановленому порядку до розпорядників бюджетних коштів нижчого рівня (одержувачів бюджетних коштів) відомості про обсяги асигнувань, забезпечує управління бюджетними асигнуваннями;

затверджує кошториси розпорядників бюджетних коштів нижчого рівня, якщо інше не передбачене законодавством;

здійснює внутрішній контроль за повнотою надходжень, отриманих розпорядниками бюджетних коштів нижчого рівня та одержувачами бюджетних коштів, і витрачанням ними бюджетних коштів.

Одержує звіти про використання коштів від розпорядників бюджетних коштів нижчого рівня та одержувачів бюджетних коштів і аналізує ефективність використання ними бюджетних коштів.

Головним розпорядникам надано право розподілу бюджетні кошти між розпорядниками бюджетних коштів нижчого рівня, а також витрачати їх на централізовані та інші заходи, на утримання апарату управління. При розподілі коштів і перерахуванні їх підвідомчим установам розпорядники коштів є головними, а при витрачанні на утримання апарату управління або на централізовані заходи вони є розпорядниками коштів третього ступеня.

Розпорядники бюджетних коштів нижчого рівня поділяються на розпорядників коштів другого та третього ступенів.

Розпорядниками бюджетних коштів ІІ ступеня є бюджетні установи в особі їх керівників, які уповноважені на отримання асигнувань, прийняття зобов’язань та здійснення виплат з бюджетну на виконання функції самої установи, яку вони очолюють, і на розподіл коштів для переказу розпорядникам ІІІ ступеня та безпосередньо підпорядкованим їм одержувачам.

Головним чином, це – обласні установи і організації, в яких є підвідомчі підрозділи. Вони також при розподілі коштів є розпорядниками коштів другого ступеня, а при витрачанні коштів безпосередньо на утримання свого апарату або витрачанні коштів на централізовані заходи є розпорядниками коштів третього ступеня.

На обласному рівні розпорядниками коштів другого ступеня є: управління освіти; фінансове управління, управління казначейства; обласна податкова адміністрація, контрольно-ревізійне управління, облдержадміністрація; управління агропромислового комплексу тощо.

Розпорядниками коштів ІІІ ступеня є бюджетні установи в особі їх керівників, які уповноважені на отримання асигнувань, прийняття зобов’язань та здійснення виплат з бюджету на виконання функцій самої установи, яку вони очолюють, і на розподіл коштів безпосередньо підпорядкованим їм одержувачам.

Для всіх розпорядників коштів Державного бюджету є обов’язковим здійснення операцій по видатках через органи Державного казначейства. При казначейській формі виконання Державного бюджету розпорядникам коштів відкриваються реєстраційні рахунки в органах Державного казначейства. Бюджетні кошті, які знаходяться на реєстраційних рахунках використовуються розпорядниками коштів відповідно до затверджених асигнувань у кошторисах доходів та видатків, та лімітів видатків.

Кошторис доходів і видатків бюджетної установи, організації є основним плановим документом, який підтверджує повноваження щодо отримання доходів та здійснення видатків, визначає обсяг і спрямування коштів для виконання нею своїх функцій та досягнення цілей, визначених на рік відповідно до бюджетних призначень.

Існують наступні види кошторисів:

· індивідуальні кошториси – це кошториси, які складаються бюджетними організаціями. Причому незалежно від того, веде бюджетна організація облік самостійно чи обслуговується централізованою бухгалтерією, індивідуальний кошторис та план асигнувань складаються за кожною виконуваною нею функцією;

· зведені кошториси – це зведення показників індивідуальних кошторисів розпорядників коштів бюджету нижчого рівня за функціональною класифікацією, що складаються головним розпорядником, розпорядником вищого рівня для подання їх Міністерству фінансів України, Міністерству фінансів Автономної Республіки Крим, місцевим фінансовим органам. Зведені кошториси не затверджуються;

· кошториси на централізовані заходи – це кошториси, до яких включаються асигнування тільки в тих випадках, коли проведення таких заходів за рахунок коштів бюджету дозволено законодавством України (централізовані заходи здійснюються головними розпорядниками).

Кошторис має дві складові:

· загальний фонд, який містить обсяг надходжень із загального фонду бюджету та розподіл видатків за повною економічною класифікацією на виконання бюджетною установою, організацією основних функцій;

· спеціальний фонд, який містить обсяг надходжень із спеціального фонду бюджету та їх розподіл за повною економічною класифікацією на здійснення видатків спеціального призначення, а також на реалізацію пріоритетних заходів, пов’язаних з виконанням установою основних функцій.

Відповідно до Порядку № 17 установи та організації, які утримуються за рахунок коштів бюджету, мають право приймати зобов’язання та витрачати кошти з бюджету на цілі та в межах, які встановлені кошторисами і планами асигнувань.

План асигнувань із загального фонду бюджету установи – це помісячний розподіл видатків, затверджених у кошторисі для загального фонду, за скороченою формою економічної класифікації, який регламентує взяття установою зобов’язань протягом року.

План асигнувань є невід’ємною частиною кошторису і затверджується разом із кошторисом.

Установи та організації, що утримуються за рахунок коштів бюджету, ведуть облік виконання бюджету й кошторисів видатків, який прийнято називати бюджетним обліком.

Предметом бюджетного обліку є процес виконання бюджету.

Висновки

Отже, бюджетне призначення — повноваження, надане головному розпоряднику бюджетних коштів Бюджетним кодексом України, законом про Державний бюджет України або рішенням про місцевий бюджет, що має кiлькiснi та часові обмеження та дозволяє надавати бюджетні асигнування.

Будь-які бюджетні зобов'язання та платежі з бюджету можна здійснювати лише за наявності відповідного бюджетного призначення. Бюджетні призначення встановлюються законом про Державний бюджет України чи рішенням про місцевий бюджет у порядку, визначеному Бюджетним кодексом.

Якщо в процесі виконання бюджету зміна обставин вимагає менших асигнувань головним розпорядникам бюджетних коштів, міністр фінансів України (керівник місцевого фінансового органу) приймає рішення про приведення у відповідність бюджетного призначення Державного бюджету України (місцевого бюджету). Кабінет Міністрів України (Рада Міністрів Автономної Республіки Крим, місцева державна адміністрація, виконавчий орган відповідної ради) у двотижневий термін подає до Верховної Ради України (Верховної Ради Автономної Республіки Крим, відповідної ради) у встановленому порядку пропозиції про приведення у відповідність бюджетних призначень Державного бюджету України (місцевого бюджету).

Пропозиції про внесення змін до бюджетних призначень подаються та розглядаються у порядку, встановленому для подання пропозицій до проекту бюджету. Видатки відповідно до внесених у бюджетні призначення змін здійснюються лише після набрання чинності відповідним законом (рішенням відповідної ради), яким внесено такі зміни. Інші зміни розмірів і мети та обмеження в часі бюджетних призначень провадяться лише за наявності в законі про Державний бюджет України (рішенні про місцевий бюджет) відповідного положення.