2.3.2. Расчет обобщающих показателей финансово-экономической реализации проекта

1) Расчет npv проекта:

При расчете NPV в данном примере используется ставка дисконтирования равная 13%.

В качестве ставки дисконтирования могут быть приняты следующие ставки:

Учетная ставка ЦБ РФ (ставка рефинансирования)

Ставка по ГКО

Средняя ставка по депозитным вкладам.

Чистая текущая стоимость проекта NPV (разница между суммой денежных поступлений (денежных потоков, притоков), порождаемых реализацией инвестиционного проекта и дисконтированных к их текущей стоимости, и суммой дисконтированных текущих стоимостей всех затрат (денежных потоков оттоков), необходимых для реализации данного проекта определяется по формуле:

![]()

![]()

r - норматив дисконтирования

I0 – первоначальное вложение средств

CFt – поступления денежных средств (денежный поток) в конце периода t

Расчет NPV представлен на основании таблицы денежных потоков.

Таблица 5 - Определение NPV проекта

Год реализации |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

Кэш-баланс на конец периода |

-59668 |

-382000 |

175903 |

175903 |

175903 |

179285 |

179285 |

186049 |

186049 |

179285 |

(1+r)-t |

0,88 |

0.78 |

0.69 |

0.61 |

0.54 |

0.48 |

0.43 |

0.38 |

0.33 |

0.3 |

Дисконтированный денежный поток на конец периода |

-52508 |

-297960 |

121373 |

107301 |

94988 |

86057 |

77093 |

70699 |

61396 |

53786 |

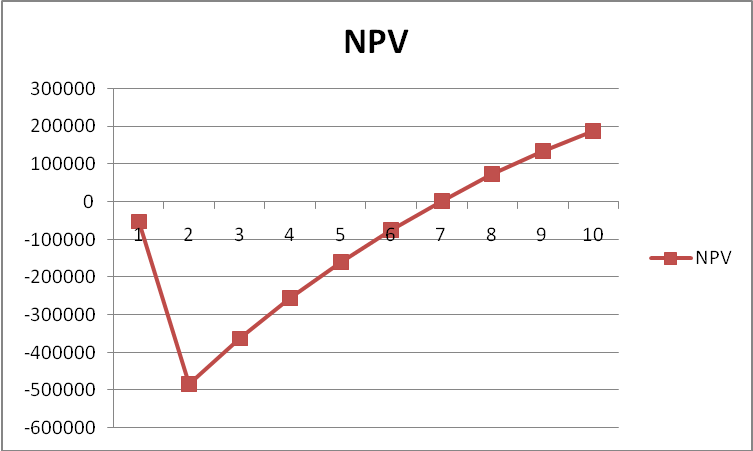

NPV |

-52508 |

-483964 |

-362551 |

-255290 |

-160302 |

-74245 |

2848 |

73547 |

134943 |

188729 |

Рисунок 5. – Динамика NPV

2) Определение периода окупаемости проекта:

Период окупаемости проекта РМ (время, за которое сумма поступлений от реализации проекта покроет сумму единовременных затрат). Как видно из рисунка 1 проект покроет сумму единовременных затрат через шесть с половиной лет.

Точнее срок окупаемости можно определить следующим образом:

Дробная часть периода окупаемости = NPV6 года реализации Дисконтированный денежный поток на конец периода7 года реализации

Дробная часть = -74245/77093 = 0,96

Таким образом, проект окупится через 6,96 года.

3) Расчет рентабельности инвестиций

Индекс рентабельности инвестиций (отношение суммы дисконтированных эффектов к сумме дисконтированных единовременных затрат)

PI= (121373+107301+94988+86057+77093+70699+61396+53786)/(52508+297960)=1,92

PI >1, следовательно такие инвестиции приемлемы.

4) Расчет внутренней нормы доходности проекта:

Внутренняя норма доходности IRR – это ставка дисконта, при которой сумма поступлений и затрат денежных средств дают нулевую чистую текущую стоимость.

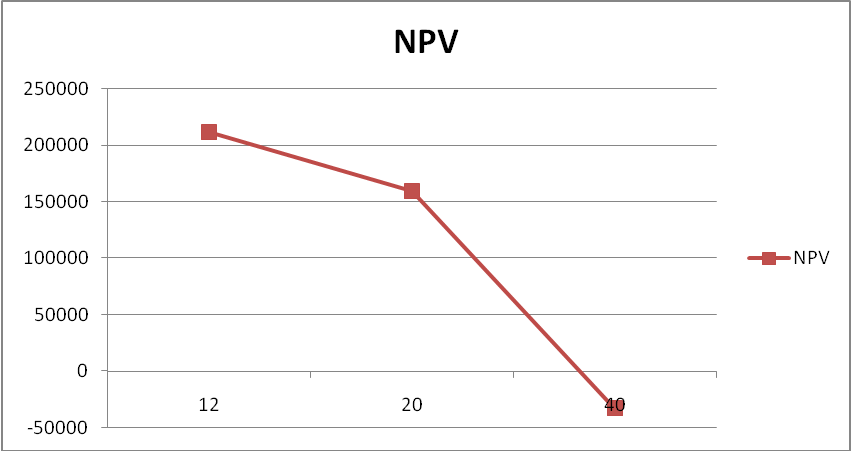

Наиболее просто величину IRR можно найти графически, построив зависимость NPV от r. Для этого предварительно определяют величину NPV при различных значениях r.

Таблица 6 -Определение NPV при различных значениях r.

Год реализации проекта |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

NPV |

Денежный поток на конец периода |

-59668 |

-382000 |

175903 |

175903 |

175903 |

179285 |

179285 |

186049 |

186049 |

179285 |

|

(1+0,12)-t |

0,89 |

0,8 |

0,71 |

0,64 |

0,57 |

0,51 |

0,45 |

0,4 |

0,36 |

0,32 |

|

Дисконтированный денежный поток при r=12% |

-53105 |

-305600 |

124891 |

112578 |

100265 |

91435 |

80,921 |

74420 |

66978 |

57,371 |

212000 |

(1+0,2)-t |

0,83 |

0,69 |

0,58 |

0,48 |

0,4 |

0,33 |

0,28 |

0,23 |

0,19 |

0,16 |

|

Дисконтированный денежный поток при r=20% |

-49524 |

-263850 |

102024 |

84433 |

70361 |

59164 |

50200 |

42791 |

35349 |

28686 |

159634 |

(1+0,4)-t |

0.71 |

0.51 |

0.36 |

0.26 |

0.19 |

0.13 |

0.09 |

0.07 |

0.05 |

0.03 |

|

Дисконтированный денежный поток при r=10 |

-42364 |

-194280 |

63325 |

45735 |

33422 |

23307 |

16136 |

13023 |

9302 |

5379 |

-32934.3 |

Рисунок 6 – Определение внутренней нормы доходности проекта

График NPV пересекает ось абсцисс при значении r=36%, внутреннюю норму доходности проекта можно принять на уровне 36%, что >13%, следовательно проект рентабелен.

Обобщающие показатели оценки проекта приведены в таблице.

Таблица 7 -Обобщающие показатели финансово-экономической оценки проекта.

Наименование показателя |

Ед. изм. |

Расчетная величина |

Условие эффективности реализации проекта |

Соблюдение условия |

1.Чистая текущая стоимость NPV |

Тыс.руб. |

188729 |

NPV>0 |

188729 |

2.Период окупаемости PP |

Лет |

6,96 |

|

|

3.Индекс рентабельности инвестиций PI |

доли |

1,92 |

PI>1 |

1,92>1 |

4. Внутренняя норма рентабельности IRR |

% |

36 |

IRR>r |

36>12 |

Все показатели эффективности соблюдены, следовательно, проект следует реализовывать.