Главная книга по счету 50 «Касса»

Дата |

Номер мемориального ордера |

Кредит счетов 51 71 и т. д. |

Итого по дебету |

Дата |

Номер мемориального ордера |

Дебет счетов 70 51 и т.д. |

Итого по кредиту |

12.12 и т.д. |

1 |

40 000 |

40 000 |

30.12 |

|

40 000 |

40 000 |

Итого |

|

40 000 |

40 000 |

|

|

40 000 |

40 000 |

Разновидностью мемориально-ордерной формы учета является форма Журнал-Главная книга. Она рассчитана для предприятий с количеством синтетических счетов 20 –25. При этой форме на основании документов или накопительных ведомостей также составляются мемориальные ордера.

Главное отличие книги от мемориально-ордерной формы в том, что составляется комбинированный регистр Журнал-Главная книга. В нем хронологическая регистрация мемориальных ордеров совмещена с систематической записью по синтетическим счетам.

ЖУРНАЛ-ГЛАВНАЯ КНИГА представляет собой регистр, в котором одна сторона отражает структуру регистрационного журнала (то есть номер мемориального ордера, дату его составления, сумму мемориальных ордеров), другая сторона предназначена для записи операций по дебету и кредиту синтетических счетов.

Журнал – Главная книга

Дата |

Номер меморцального ордера |

Дата |

Сумма по мемориальному ордеру |

01 Дт Кт |

02 Дт Кт |

50 Дт Кт |

51 Дт Кт |

60 Дт Кт |

И т. д. Дт Кт |

Итого Дт Кт |

Сальдо на 01.12 02. 12 05.12 12.12 и т.д. |

1 |

|

|

|

|

|

|

|

|

|

Итого за декабрь |

|

|

|

|

|

|

|

|

|

|

Сальдо на 01.01 |

|

|

|

|

|

|

|

|

|

|

Журнал-Главная книга содержит остатки на начало месяца по всем синтетическим счетам, в конце месяца подсчитываются обороты по дебету и кредиту каждого счета и выводятся остатки на конец месяца. Наличие этих данных позволяет не составлять оборотную ведомость по синтетическим счетам.

Баланс составляется по данным Журнала-Главной книги.

Аналитический учет ведется в книгах, по данным которых составляются оборотные ведомости по аналитическим счетам. Итоги ведомостей сверяются с данными Журнала-Главной книги.

Достоинством формы является сочетание в Журнале-Главной книге хронологических и синтетических записей, простота учетных регистров. Однако при большом количестве счетов Журнал-Главная книга становится громоздкой, что приводит к ошибкам.

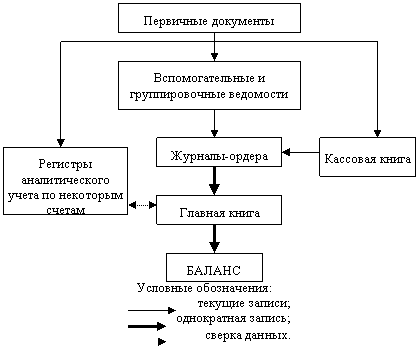

Основным принципом регистрации учетной информации при ЖУРНАЛЬНО-ОРДЕРНОЙ ФОРМЕ УЧЕТА является принцип накапливания данных первичных документов в накопительных ведомостях (рис.).

Важнейшим регистром этой формы является журнал-ордер. В журналах-ордерах сочетаются хронологическая и систематическая записи, которые ведутся непосредственно из документов. На каждый синтетический счет открывается специальный журнал ордер, в котором отражаются хозяйственные операции, относящиеся к кредиту соответствующего счета в корреспонденции с дебетом соответствующих счетов. Для усиления контроля за движением средств журналы-ордера применяются в сочетании с накопительными ведомостями. В некоторых журналах-ордерах ведут и синтетический, и аналитический учет. В этом случае карточки аналитического учета не используются и оборотные ведомости не составляются. В журналах-ордерах может быть проставлена типовая корреспонденция. Это делает регистры более наглядными и уменьшает количество ошибок.

Данные первичных документов записывают в журналы-ордера или накопительные ведомости по массовым однородным хозяйственным операциям, а итоговые показатели переносят в журналы-ордера. По тем же хозяйственным операциям, по которым аналитический учет в журналах не ведется, данные отражаются в карточках аналитического учета (учет основных средств, малоценных быстроизнашивающихся предметов др.). В конце месяца подсчитывают итоги по всем карточкам, журналам-ордерам и ведомостям к ним. Итоги карточек переносят в оборотные ведомости по аналитическим счетам, а итоги журналов-ордеров и ведомостей сверяют с другими журналами-ордерами, ведомостями по корреспондирующим счетам и документами (товарными и кассовыми отчетами, выписками банка и т.д.). После взаимной сверки общая сумма кредитового оборота из каждого журнала-ордера записывается на соответствующий счет Главной книги. Обороты по дебету каждого синтетического счета Главной книги в корреспонденции с оборотами по кредиту разных счетов собираются из разных журналов-ордеров. После этого подсчитывают общий итог по дебету каждого счета в Главной книге, выводят остаток на конец месяца и составляют бухгалтерский баланс и другие формы отчетности. До составления баланса необходимо итоги оборотных ведомостей сверить с итогами соответствующих счетов Главной книги.

Журнально-ордерная форма бухгалтерского учета имеет некоторые общие черты с книжно-журнальной формой учета: накапливание информации о массовых однородных операциях по данным первичных документов в специальных журналах, совмещение в одном регистре синтетического и аналитического учета, отражение в Главной книге текущих оборотов по синтетическим счетам и сальдо и др.

Журналы-ордера имеют различное строение в зависимости от особенностей учитываемых объектов. По содержанию и форме их можно разделить на три группы.

1. Журналы-ордера первой группы состоят из двух частей. Первая часть – собственно журнал-ордер; в нем регистрируются кредитовые обороты по счету.