2. Формы бухгалтерского учета

Под формой бухгалтерского учета понимается процесс обработки учетной информации с использованием различных регистров аналитического и синтетического учета, их состояние, взаимосвязь и последовательность записи в них.

В настоящее время применяются следующие формы бухгалтерского учета:

мемориально-ордерная,

журнально-главная, журнально-ордерная,

таблично-автоматизированная,

простая, упрощенная (с использованием регистров для учета имущества).

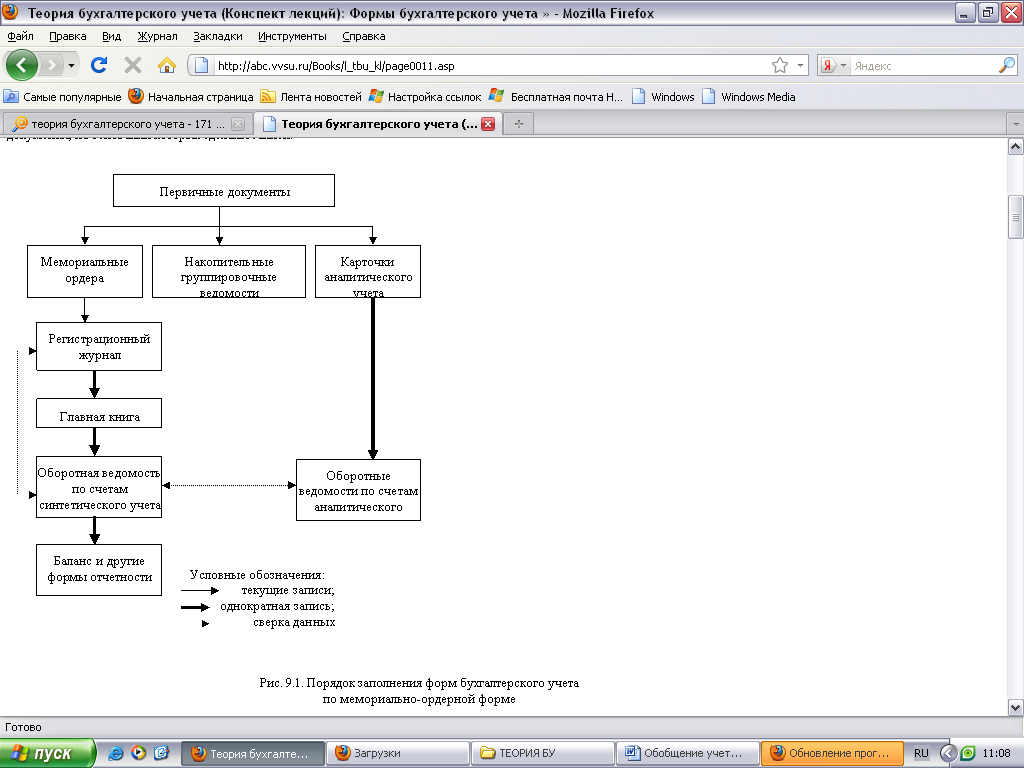

МЕМОРИАЛЬНО-ОРДЕРНАЯ ФОРМА – старейшая из применяемых в настоящее время (рис.).

Мемориальный ордер № 1 за__________20__г.

Основание (ссылка на документ) |

Дебет |

Кредит |

Сумма |

Накопительная ведомость по дебету счета 50 и т. д. |

50 |

51 |

40 000 |

Итого |

|

|

40 000 |

В мемориально-ордерной форме учета используются книжные и карточные регистры. Синтетический учет ведется в книгах, а для аналитического учета используют главным образом карточки. Сущность формы сводится к тому, что на каждый первичный документ (отдельную хозяйственную операцию) или группу однородных первичных документов (хозяйственных операций) составляется мемориальный ордер.

Например, вместо того, чтобы каждую накладную на отпуск материалов со склада отражать в учете отдельной записью, несколько таких накладных записывают в накопительную ведомость, а на основании итогов этой ведомости делается одна бухгалтерская запись в мемориальном ордере. В нем кратко излагается содержание записи или делается ссылка на документ, приводится корреспонденция счетов и суммы. Мемориальный ордер подписывается главным бухгалтером и указывается дата его составления. К мемориальному ордеру прилагаются документы, на основании которых сделаны записи.

Все мемориальные ордера по мере их составления регистрируют в специальном регистрационном журнале. Каждому мемориальному ордеру присваивается порядковый номер.

Регистрационный журнал за __________20_г.

Порядковые номера мемориальных ордеров |

Дата составления ордеров |

Суммы по мемори- альным ордерам, руб. |

1.

2. |

12.12 и т. д. 15.12 и т.д. |

40 000

68 000 |

Итого за декабрь |

|

200 654 |

После записи в регистрационном журнале ежемесячно данные мемориальных ордеров переносятся в Главную книгу, которая является систематическим регистром синтетического учета. В Главной книге записи группируются: дебетовые и кредитовые обороты по каждому синтетическому счету записываются отдельно в колонках по корреспондирующим счетам.

В конце месяца на основании итогов Главной книги составляется оборотная ведомость по счетам синтетического учета обычной или шахматной формы. Данные Главной книги и оборотной ведомости используются для составления бухгалтерского баланса и отчетности.

Аналитический учет при мемориально-ордерной форме ведется в книгах, карточках или на свободных листах. Записи в регистры аналитического учета делаются непосредственно из документов, приложенных к мемориальным ордерам. В конце месяца на основании записей в аналитических учетных регистрах составляются оборотные, или сальдовые, ведомости – одна ведомость на группу аналитических счетов, объединяемых соответствующим синтетическим счетом. Данные этих ведомостей для сверки итогов оборотов и сальдо аналитических счетов с объединяющими их синтетическими счетами.

Мемориально-ордерная форма учета отличается простотой учетных регистров и техникой учетных записей. Однако недостатком этой формы является многократность записей, большое число переписываний одной и той же информации из документов в ведомости, мемориальные ордера, журналы, регистры синтетического и аналитического учета.