Нейронная сеть с прямой связью как классификатор

Поскольку сети с прямой связью являются универсальным средством аппроксимации функций, с их помощью можно оценить апостериорные вероятности в данной задаче классификации. Благодаря гибкости в построении отображения можно добиться такой точности аппроксимации апостериорных вероятностей, что они практически будут совпадать со значениями, вычисленными по правилу Байеса (так называемые оптимальные процедуры классификации).

13.6. Применение нейронных сетей для анализа временных рядов задача анализа временных рядов

Временной ряд - это упорядоченная последовательность вещественных чисел Xr, = 1,2, ..., Т, представляющих собой результаты наблюдений некоторой величины. Эти значения обычно получают как результаты измерений в некоторой физической системе. Если нас интересуют зависимости между текущими и прошлым и значениями, то нужно рассматривать вектор задержки ( Xr- 1, Xr- 2, ..., Х (- 11) В n-мерном пространстве сдвинутых во времени значений, или пространстве задержки.

Цель анализа временных рядов - извлечь из данного ряда полезную информацию. Для этого необходимо построить математическую модель явления. Такая модель должна объяснять существо процесса, порождающего данные, в частности - описывать характер данных (случайные, имеющие тренд, периодические, стационарные и т.п.). После этого можно применять различные методы фильтрации данных (сглаживание, удаление выбросов и др.) с конечной целью - предсказать будущие значения.

Таким образом, этот подход основан на предположении, что временной ряд имеет некоторую математическую структуру (которая, например, может быть следствием физической сути явления). Эта структура существует в так называемом фазовом пространстве, координаты которого - это независимые переменные, описывающие состояние динамической системы. Поэтому первая задача, с которой придется столкнуться при моделировании - это подходящим образом определить фазовое пространство. Для этого нужно выбрать некоторые характеристики системы в качестве фазовых переменных. После этого уже можно ставить вопрос о предсказании или экстраполяции. Как правило, во временных рядах, полученных в результате измерений, в разной пропорции присутствуют случайные флуктуации и шум. Поэтому качество модели во многом определяется ее способностью аппроксимировать предполагаемую структуру данных, отделяя ее от шума.

Статистический анализ временных рядов

Подробное описание методов статистического анализа временных рядов выходит за рамки этой книги. Мы вкратце рассмотрим традиционные подходы, выделяя при этом обстоятельства, которые имеют прямое отношение к предмету нашего изложения. Начиная с пионерской работы Юла, центральное место в статистическом анализе временных рядов заняли линейные модели ARlMA. Со временем эта область оформилась в законченную теорию с набором методов - теорию Бокса-Дженкинса.

Присутствие в модели ARlMA авторегрессионного члена выражает то обстоятельство, что текущие значения переменной зависят от ее прошлых значений. Такие модели называются одномерными. Часто, однако, значения исследуемой целевой переменной связаны с несколькими разными временными рядами.

|

а] |

а2 |

ар |

Ь] |

Ь2 |

bq |

|

|

..... .. |

|

|

|

|

|

Xt-] |

Xt-2 |

Xt-p |

1:: t-] |

I::t-2 |

I::t.q |

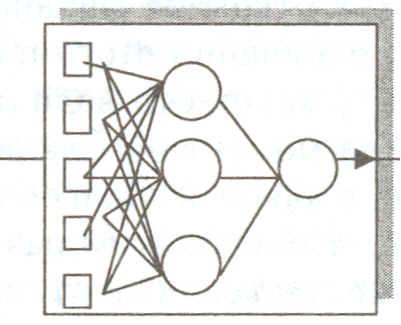

Рис. 13.7.Реализация АШМА (p,q) модели на простейшей нейронной сети

Так будет, например, если целевая переменная - курс обмена валют, а другие участвующие переменные - процентные ставки (в каждой из двух валют).

Соответствующие методы называются многомерными. Математическая структура линейных моделей довольно проста, и расчеты по ним могут быть без особых трудностей выполнены с помощью стандартных пакетов численных методов. Следующим шагом в анализе временных рядов стала разработка моделей, способных учитывать нелинейности, присутствующие, как правило, в реальных процессах и системах. Одна из первых таких моделей была предложена Тонгом и называется пороговой авторегрессионной моделью (Т AR).

В ней, при достижении определенных (установленных заранее) пороговых значений, происходит переключение с одной линейной АR-модели на другую. Тем самым в системе выделяется несколько режимов работы.

Затем предложены ST AR-, или «гладкие» ТАR-модели. Такая модель представляет собой линейную комбинацию нескольких моделей, взятых с коэффициентами, которые являются непрерывными функциями времени.

МОДЕЛИ, ОСНОВАННЫЕ НА НЕЙРОННЫХ СЕТЯХ С ПРЯМОЙ СВЯЗЬЮ

Любопытно заметить, что все описанные в предыдущем пункте модели могут быть реализованы посредством нейронных сетей. Любая зависимость вида

Х! = f(Xt-l.Хt_2………………………… , xt_p) +е!

с непрерывной нелинейной функцией f может быть воспроизведена на многослойной сети. Вместо того, чтобы отображать поверхность во входном (фазовом) пространстве, образованную данными посредством одной гиперплоскости (AR), нескольких гиперплоскостей (Т AR), или нескольких гиперплоскостей, гладко соединенных друг с другом (ST AR), нейронная сеть может осуществить произвольное нелинейное отображение.

Недавние исследования показали, что нейронные сети имеют по сравнению с классическими моделями более высокие потенциальные возможности при анализе сложной динамической структуры, но при этом дают лучшие результаты и на таких известных типах временных рядов, как стационарные, периодические, трендовые и некоторые другие. Перед окончательным формированием нейронной сети необходимо проделать моделирование на основе модельного подхода с выделением тренда и сезонных колебаний.

Нейронные сети можно также применять для одномерного и многомерного анализа, должным образом сформировав миножество независимых входов и зависящих от них выходов. Как правило, модель строится для того, чтобы предсказывать значения временного ряда для одной целевой переменной, однако, в принципе, модель может предсказать значения и нескольких переменных (например, доходы по акциям на некоторое время вперед), если в сеть добавить дополнительные выходные элементы.

При этом, однако, исследования в области моделирования временных рядов при помощи сетей продолжаются и в настоящее время, и никаких стандартных методов здесь пока не выработано. В нейронной сети многочисленные факторы взаимодействуют весьма сложным образом, и успех здесь приносит пока только эвристический «(кустарный») подход. Типичная последовательность действий при решении задачи прогнозирования финансовых показателей с помощью нейронных сетей показана на рис. 13.8

Действия на первом этапе- этапе предварительной обработки данных - очевидно, сильно зависят от специфики задачи. Нужно правильно

выбрать число и вид показателей, характеризующих процесс, в том числе,

структуру задержек. После этого надо выбрать топологию сети. Если применяются сети с прямой связью, нужно определить число скрытых элементов. Далее, для нахождения параметров модели нужно выбрать критерий ошибки и оптимизирующий (обучающий) алгоритм. Затем, используя средства диагностики, следует проверить различные свойства модели. Наконец, нужно проинтерпретировать выходную информацию сети и, может быть, подать ее

Сбор данных

Архивация данных Фильтрация данных

Выбор показателей

Доводка

Сценарии торговых

операций

Торговля

Анализ и предсказание

Торговля

Предварительная

обработка

Рис. 13.8.Блок-схема финансового прогнозирования при помощи нейронных сетей