5.3.Реализация материалов.

Прежде чем продавать материалы, узнаем, сколько их на складе: отчет «Аналитический счет» по счету 10.1

Введем документ «Расходная накладная» и заполним его следующим образом:

В поле «Цена» указывается цена продажи, цена, по которой покупатель готов купить у нас материалы.

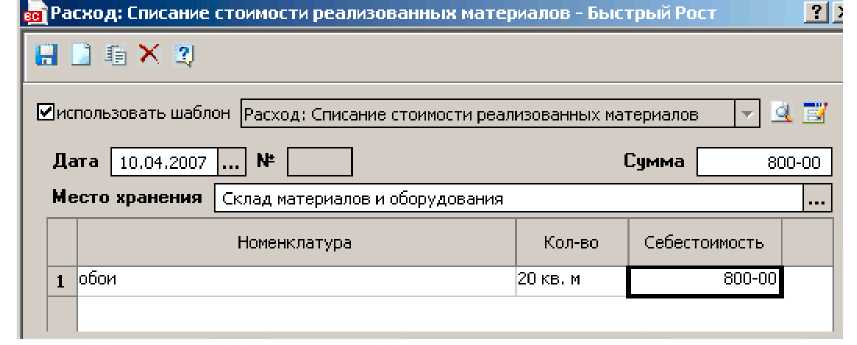

На закладке «Проведение» выбираем шаблон «Расход: Списание стоимости реализованных материалов»

Нажимаем кнопку «Сохранить».

Открывается окно типовой операции, в которой мы должны заполнить поле «Себестоимость» конкретного списываемого материала. В данном случае мы указываем сумму 800 рублей, так как себестоимость единицы материала Обои равна 40 рублей, а количество 20 м кв.

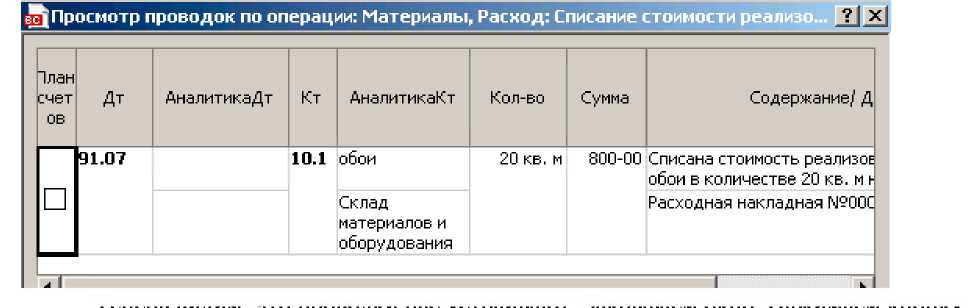

Сохраняем. По кнопке «Просмотр проводок» открываем окно и видим, что программа предлагает не те проводки, которые нам нужны. Поэтому, закрыв окно, нажимаем кнопку «Изменить шаблон» и на закладке «Шаблоны проводок» в поле «Кредит» заменяем 10.6 на 10.1.

Сохраняем. Опять нажимаем кнопку «Просмотр проводок»

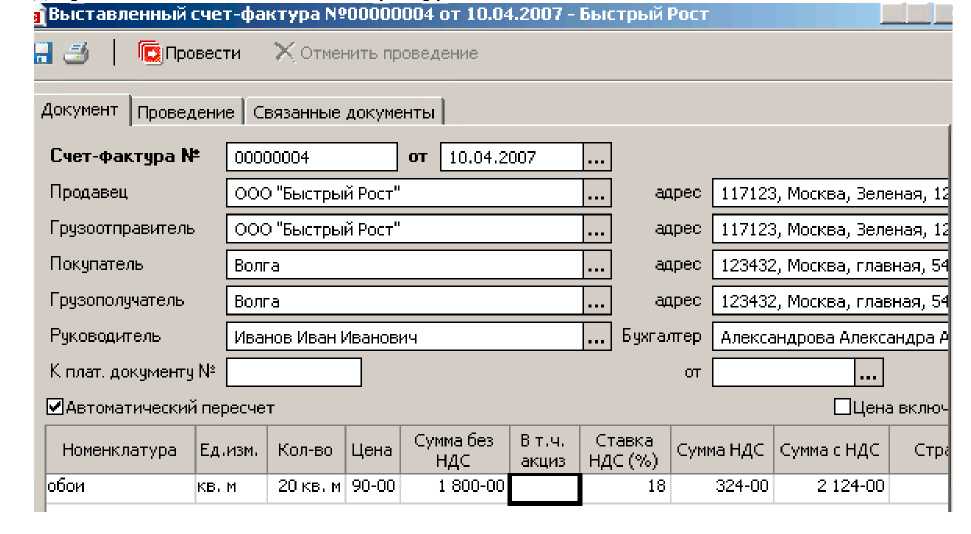

Теперь видим, что проводки нас устраивают. Закрываем окно. Нажимаем кнопку «Провести». На закладке «Документ» нажимаем кнопку «Создать на основании» и вводим документ «Выставленный счет-фактура».

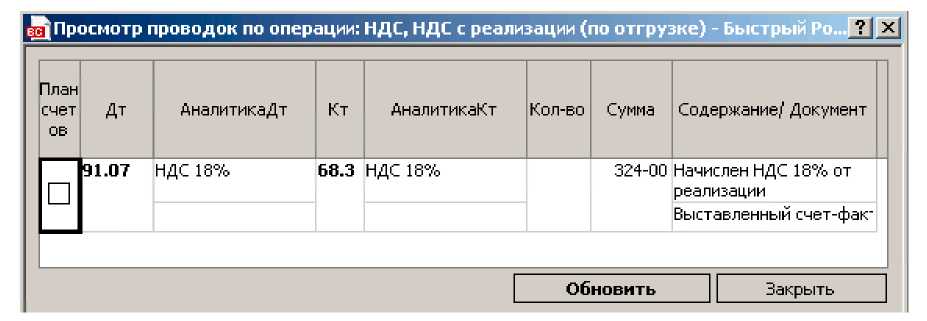

На закладке «Проведение» выбираем шаблон «НДС с реализации(по отгрузке)» и после сохранения и просмотра проводок видим, что проводки нас не устраивают.

Нам приходится нажимать кнопку «Изменить шаблон» и на закладке «Шаблон проводки» в поле «Дебет», заменить счет 90.3 на 91.07.

Сохраняем шаблон. Затем проводим документ.

По кнопке «Просмотр проводок» убеждаемся, что теперь документ делает правильные проводки.

Закрываем окно. Закрываем документ.

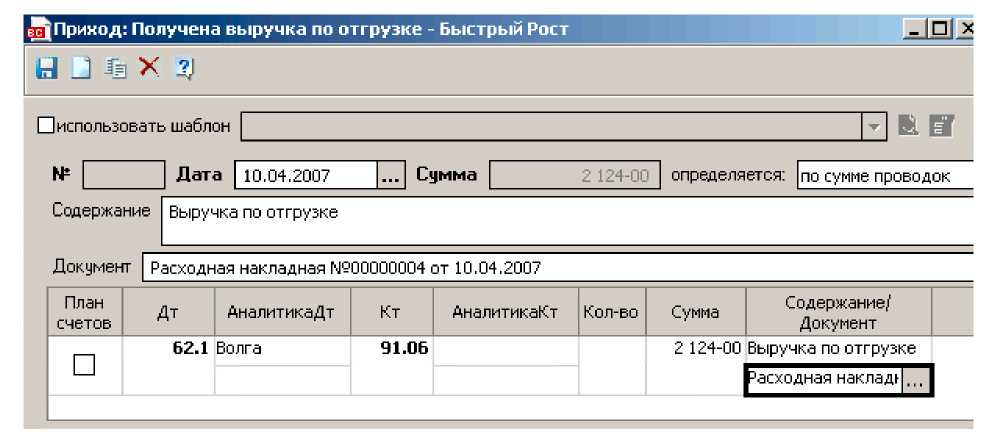

Далее, чтобы зафиксировать выручку по отгруженному товару, вводим типовую операцию из раздела «Учет реализации» «Приход: Получена выручка по отгрузке». Убираем флажок «Использовать шаблон». Подкорректируем проводку.

Нажимаем кнопки «Сохранить», «Закрыть».

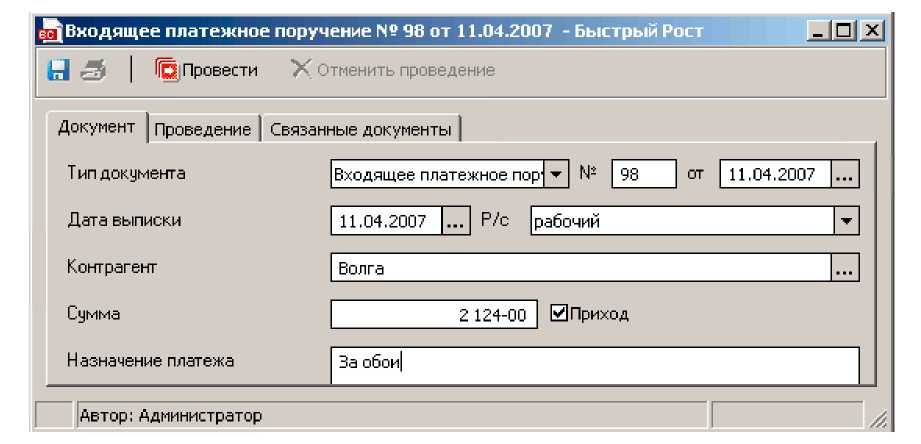

Будем считать, что на следующий день пришли денежные средства от покупателя Волга.

Находим ранее введенный документ «Расходная накладная и нажимаем кнопку «Создать на основании», выбираем «Входящий платежный документ».

Открывается окно документа «Входящее платежное поручение». Заполняем его.

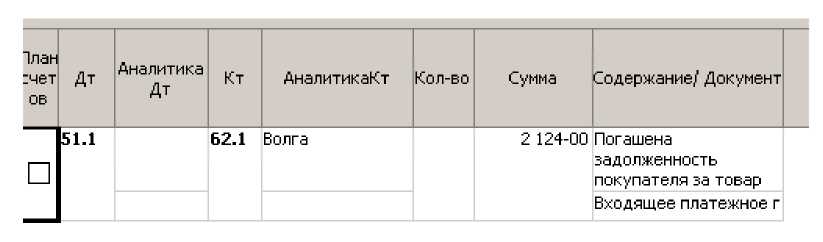

На закладке «Проведение» в поле шаблон выбрать «Приход: Погашена задолженность покупателя за товар». Нажать кнопку «Провести». Затем кнопку «Просмотр проводок».

Убедиться, что проводки правильны.

Затем на закладке «Связанные документы» необходимо проанализировать связь с ранее введенными документами.

После этого закрываем документ.

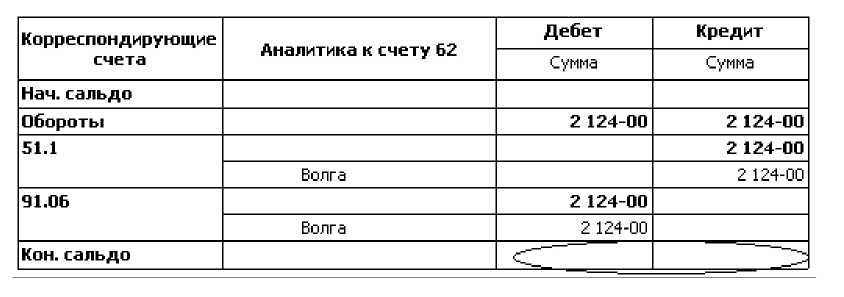

Теперь с помощью отчета «Аналитический счет» по счету 62 можно убедиться, что у нас сделка с покупателем Волга полностью завершена.

000 "Быстрый Рост"

Аналитический счет 62 А-П Расчеты с покупателями и заказчиками

Контрагенты: Волга

за период с 01.04.2007 по 11.04.2007

5.4.Заключительные операции месяца

Подведем итоги за очередной месяц.

Первое, что мы должны сделать: начислить амортизацию по всем основным средствам, которые используются в нашей деятельности.

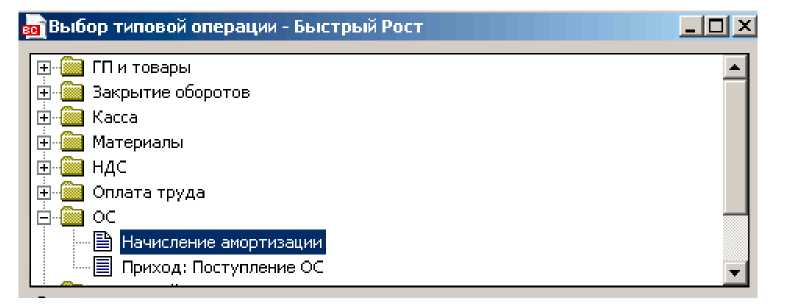

Для этого мы используем типовую операцию «Начисление амортизации», открываемую из окна «Выбор типовой операции» из раздела ОС.

Это окно открывается через пункт меню Бухгалтерия/Типовая операция:

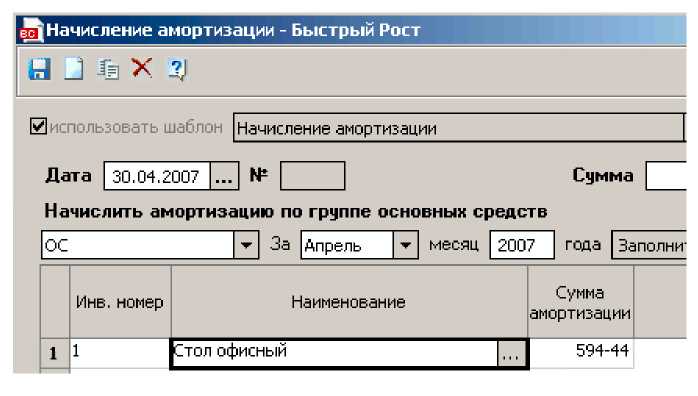

Нажимаем кнопку «Сохранить».

Затем нажимаем кнопку «Заполнить таблицу» и видим, что программа сама рассчитала суммы амортизации за месяц по каждому основному средству:

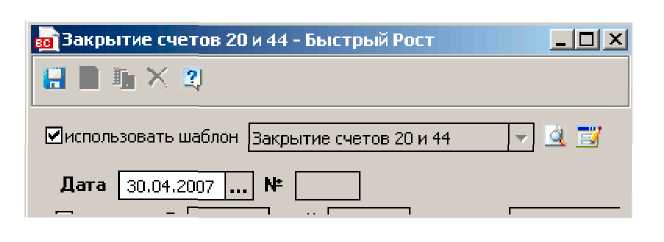

Затем вводим типовую операцию «Закрытие счетов 20 и 44» Эта типовая операция находится в разделе «Закрытие оборотов» окна «Выбор типовой операции».

Далее вводим типовую операцию «Финансовые результаты ежемесячно».

В Журнале хозяйственных операций появятся следующие проводки:

Ввод этих типовых операций должен осуществляться после ввода всех фактов хозяйственной деятельности за данный месяц.