2.2 Расчет отпускной цены и суммы выручки от реализации продукции

Выручка от реализации продукции определяется в зависимости от годового выпуска продукции и цены на изделие. Цена на продукцию должна включать стоимость всех полных затрат на производство и реализацию единицы продукции и максимально возможную сумму прибыли.

Оптовая цена предприятия рассчитывается по формуле:

Цопт = С/С × (1 + R / 100), где:

Цопт- оптовая цена предприятия, руб.;

С/С - полная себестоимость, руб.;

R – величина рентабельности (25%)

Цоптовая = 1892,44 × (1 + 25 / 100) = 2365,6 рублей

Рассчитаем оптовую цену с учётом НДС (18%):

НДС = Цопт × 18 / 100

НДС = 2365,55 × 18 / 100 = 425,8 рублей

Цопт = 2365,6 + 425,8 = 2408,4 рублей

Тогда выручка от реализации продукции с учётом НДС будет составлять:

B = Цопт × Nпр.

B = 2408,4 × 20050 = 48 288 420 рублей

2.3 Формирование и распределение прибыли

Прибыль – это вид чистого дохода, который характеризует финансовой результат хозяйственной деятельности предприятия. Она определяется разницей между выручкой (доходами) и затратами.

Функции прибыли:

- прибыль характеризует экономический эффект, получаемый в результате хозяйственной деятельности предприятия;

- стимулирующая функция, т.к. большие доходы идут на развитие предприятия;

- функция формирования бюджетов, т.к. различные бюджеты формируются за счёт налоговых отчислений хозяйствующих предприятий.

Валовая прибыль предприятия – это сумма прибыли от реализации продукции, прибыли от реализации основных фондов и иного имущества предприятия и доходов от внереализованных операций, уменьшенных на сумму расходов по этим операциям.

Чистая прибыль – это часть балансовой прибыли за вычетом обязательных платежей (налоги, льготы по прибыли и т.д.).

Прибыль, остающаяся в распоряжении предприятия, распределяется по собственному усмотрению.

В состав доходов от внереализованных операций включаются:

- доходы, получаемые от долевого участия в деятельности других предприятий;

-

от сдачи имущества в аренду;

-

от сдачи имущества в аренду;

- доходы по акциям, облигациям и другим ценным бумагам, принадлежащим предприятию;

- другие доходы.

Расчёт прибыли на одно изделие:

Прибыль

= С/С ![]() P(%)

= 1892,44

25 / 100 = 473,11 рублей

P(%)

= 1892,44

25 / 100 = 473,11 рублей

Расчёт налога на прибыль (24%):

![]() = Прибыль

0,24 = 473,11

0,24 = 113,6

рублей

= Прибыль

0,24 = 473,11

0,24 = 113,6

рублей

Расчёт чистой прибыли:

![]() =

= ![]() -

= 473,11

– 113,6

= 229,5

рублей

-

= 473,11

– 113,6

= 229,5

рублей

Расчёт прибыли на всю партию:

![]() =

=

![]() = 229,5

20050

= 6005175

рублей

= 229,5

20050

= 6005175

рублей

Чистая прибыль остаётся в распоряжении предприятия и распределяется по его усмотрению: на его развитие, усовершенствование, расширения производства и т.д.

Чистая прибыль распределяется:

- в резервный фонд;

- фонд накопления;

- фонд потребления.

Резервный фонд создаётся предприятием для покрытия задолжности на случай прекращения своей работы. Отчисления в резервный фонд производятся по достижению размеров этих фондов, установленных документами.

Анализ безубыточности производства

Безубыточность – это минимальный объём выпускаемой продукции, при котором доход от продажи равен издержкам производства.

Безубыточность определяется по формуле:

Б = Ипост. / (Ц – Иперем.) × Nпр., где:

Б – безубыточность;

Ипост. - условно-постоянные расходы;

Ц – цена продукции;

Иперем. - условно-переменные расходы;

Б = 638,8 / (2408,4 – 703,72) × 20050 = 7513,4 единиц

К условно-постоянным затратам относятся:

- расходы на подготовку и освоение производства;

- цеховые накладные расходы;

- общехозяйственные расходы;

- расходы на реализацию продукции.

При учёте безубыточно условно считается, что объём продаж равен объёму производства, производится один вид изделий, цена единицы продаваемого товара и доли переменных и постоянных издержек остаются неизменными, и т.д.

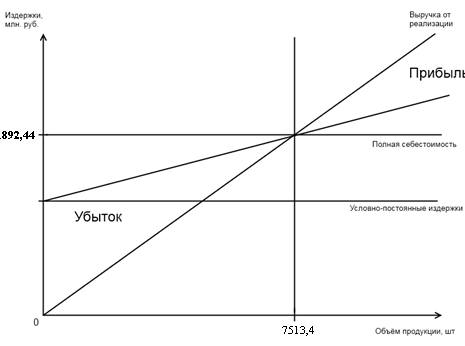

Точка безубыточности определяется графическим способом.

График

безубыточности производства:

График

безубыточности производства:

Рисунок 2 – график безубыточности производства.

Точка безубыточности равна 7513,4 шт. Следовательно предприятие начиная с 4947,6 шт. изделия и каждого последующего выпущенного окупает все свои затраты и получает прибыль. Прибыль прямо пропорционально увеличиваться с увеличением числа выпущенных изделий.

Проведя анализ безубыточности можно сделать вывод о прибыльности запланированной деятельности и уровне риска.

Уровень риска – определяет понятие кромки безопасности, которое представляет собой разницу между планируемой величиной выручки и величиной точки безубыточности. Кромка безопасности выражается в процентах и отражает величину, на которую можно сократить объем реализации, прежде чем организация понесет убытки.

КБ = (Nпр. – (Б / Nпр.) × 100% = 40%

Полученный показатель кромки безопасности является приемлемым риском, т.к. показатель кромки безопасности более 30%

ЗАКЛЮЧЕНИЕ

В курсовом проекте были рассчитаны технико-экономические показатели производства узла видеоинформации.

На основании операций техпроцесса были рассчитаны:

- количество рабочих мест и коэффициент их загрузи;

- количество основных и вспомогательных рабочих.

Число работающих составило 28 человек.

Годовой фонд заработной платы составил 5 896 327 рублей.

Среднемесячная зарплата составила 32 757 рублей.

Себестоимость одного изделия составила 1892,44 рублей.

Чистая прибыль от выручки получилась равной 6 005 175 рублей.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

А.Бабо «Прибыль» - М:Издательска группа «Прогресс» 1993.

И.В.Сергеев «Экономика предприятия» - М:Финансы и статистика, 1998.

Н.А. Сафронов «Экономика организации» - М:Экономистъ 2005.

Горфинкель В.Я. «Экономика предприятия» - М:ЮНИТИ,1998.