5.2. Методика визначення економічної та екологічної ефективності охорони навколишнього природного середовища на підприємствах

5.2.1. Економіко-екологічна ефективність здійснення природоохоронних заходів з усунення збитків

Розкриваючи цю проблему зазначимо, що у вітчизняній економічній літературі не завжди можна знайти пояснення, щодо понять «економічний ефект» і «економічна ефективність». «Економічний ефект» і «економічна ефективність» – дві різні категорії. Перша характеризує абсолютну величину економії витрат сукупної суспільної праці коли порівнюються базовий і новий варіанти по собівартості та включає питомі капітальні вкладення, а «економічна ефективність» є величина відносною. Вона встановлюється як відношення витрат суспільної праці до обумовленої виробництвом даної продукції по базовому і новому варіанту з витратами природних ресурсів або з нанесенням шкоди довкіллю в результаті випуску тієї чи іншої продукції.

Ефективність (effectiveness) – це є співвідношення між результатами і витратами, здійсненими для досягнення певних результатів.

Крім цього зазначимо, що річний економічний ефект є категорією народногосподарською, а не госпрозрахунковою, що не завжди розуміють практичні працівники. Його можна зрозуміти лише в порівняні базової техніки, що мають елементи новизни.

Зазначимо, що із середини 80-х років для порівняння заходів для зменшення тиску виробництвами на довкілля і виробу одного із кращих варіантів почали застосовувати тимчасову типову методику визначення економічної ефективності здійснення природоохоронних заходів і оцінки економічного збитку, заподіяного народному господарству забрудненням навколишньому середовищу, але заохочення працюючих на виробництвах здійснювалось відповідно діючої «Методики визначення в народному господарстві нової техніки, винаходів, раціоналізаторських пропозицій» (затвердженої Державним комітетом Ради Міністрів СРСР з науки і техніки, Держпланом СРСР, Академією наук СРСР, Державним комітетом Ради Міністрів СРСР із справ винаходів та відкриттів, постановою від 14 лютого 1977 року № 48/16/13/3), яка не передбачає дійсної користі вдосконалених винаходів: раціоналізаторських пропозицій щодо зменшення збитків природному середовищу і винагороди авторам були занадто не реальними, тобто заниженими [32].

Оскільки в колишньому Радянському Союзі збитками від забруднення природного середовища особливо не займались, то і визначення природоохоронного збитку було затрудненим і заохочення були примітивними. Але визначення збитку від забруднення природного середовища, що складується в сукупності із окремих елементів було запропоновано ще в 1986 році вченими із Києва В. Г. Сахаєвим і Б. В. Щербицьким [213].

Скористуємося і ми запропонованими формулами та введемо до витрат, що входять до складу загальновідомої формули визначення економічного ефекту і добавимо збиток заподіяний природному середовищу на усунення якого підприємства мають нести витрати.

Тоді досить відома формула [55]:

![]() (5.33)

(5.33)

буде мати вид

![]() (5.34)

(5.34)

де С1 і С2 – собівартість випуску продукції, грн;

К1 і К2 – питомі капітальні вкладення у виробничі фонди при використанні базової і нової техніки, грн;

У1 і У2 – збитки природному середовищу від випуску продукції підприємствами, грн;

Ен – нормативний коефіцієнт ефективності (для металургії Ен = 0,15);

А – кількість випущеної продукції при вдосконаленні заходів чи запроваджені заходів, або розробок для зменшення впливу збитків від забруднення природного середовища, тис. шт. (або тис. тонн).

Якщо збиток природному середовищу буде ліквідовано повністю від впровадження природоохоронних заходів, то формула (5.34) буде мати вид:

![]() (5.35)

(5.35)

тобто у другому варіанті, оскільки збиток буде ліквідовано зовсім, у приведених витратах другого варіанту збиток буде відсутнім.

Отже для визначення винагород по винаходам і раціоналізаторським пропозиціям було б доцільним внести до нормативних документів формули (5.34) і (5.35).

У результаті дослідження збитку атмосферному повітрю, водоймам, земельним ресурсам та біологічним ресурсам на металургійному підприємстві м. Запоріжжя отримані рівняння регресії:

– збиток від забруднення атмосфери:

![]() (5.36)

(5.36)

де х – відшкодування збитку атмосферному повітрю у t-му році, тис. грн;

– збиток від забруднення водойм скидами:

![]() (5.37)

(5.37)

де х – відшкодування збитку водним ресурсам у t-му році, тис. грн;

– збиток від забруднення земельних ресурсів шкідливими викидами та відходами виробництва:

![]() (5.38)

(5.38)

де х – відшкодування збитку земельним ресурсам у t-му році, тис. грн;

– збиток від забруднення біологічних ресурсів у період виробничої діяльності:

![]() (5.38)

(5.38)

де х – відшкодування збитку біологічним ресурсам у t-му році, тис. грн.

Підводячи підсумок визначеним збиткам по кожному ресурсу, отримаємо загальну суму збитку на підприємстві.

Від діяльності одного підприємства (наприклад, металургійного) збиток природному середовищу за один рік від дії ряду факторів можна представити у вигляді:

![]() (5.40)

(5.40)

де n – кількість факторів, що сприяють забрудненню навколишнього середовища;

Yi – збиток від забруднення природного середовища і-ми компонентами, тис. грн.

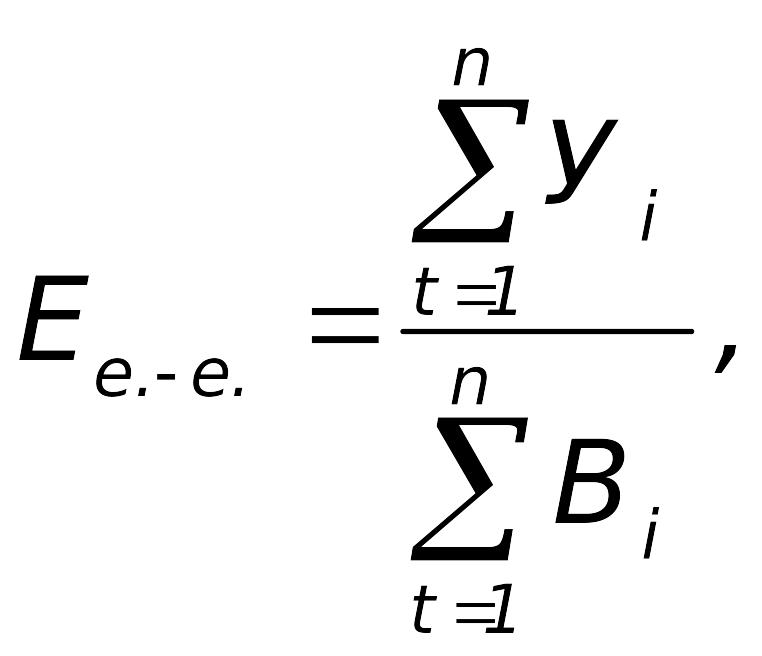

Економіко-екологічна ефективність у t-му році на підприємстві визначається за формулою:

(5.41)

(5.41)

де Yi – збиток природному середовищу від діяльності підприємства, наприклад, металургійному у t-му році, тис. грн;

Ві – відшкодування збитку підприємством у t-му році, тис. грн.

-

Витрати на відшкодування збитку, тис. грн

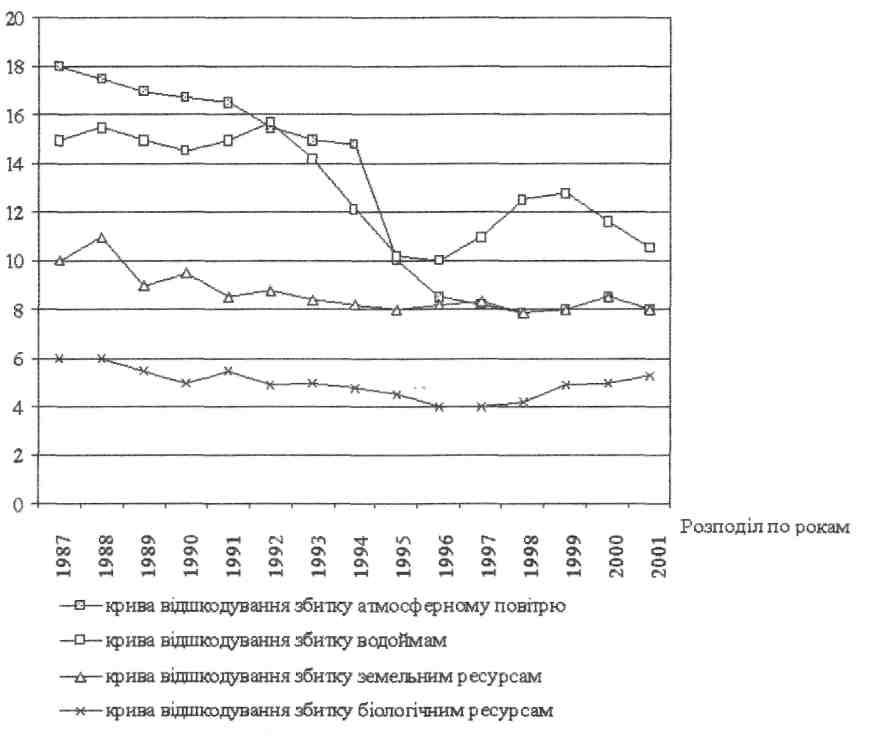

Рис. 5.1. Залежність витрат на відшкодування збитку за 1987–2001 рр. на металургійних підприємствах України

Користуючись графіком, що на рис. 5.1, можна визначити збиток здійснений металургійним підприємством природному середовищу на початок 21-го століття.

На рис. 5.2 представлено графік економіко-екологічної ефективності на металургійних підприємствах України.